Quý II/2022, FCN ghi nhận lợi nhuận sau thuế giảm 76,4% xuống 7,9 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ là 15,2 tỷ đồng, giảm 53% so với quý II/2021.

“Bão giá” nguyên vật liệu kéo lợi nhuận FECON giảm mạnh

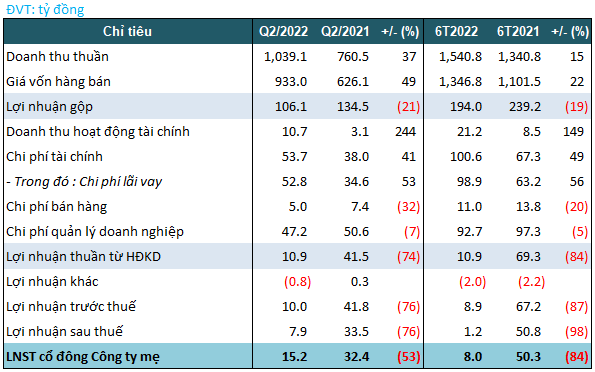

CTCP FECON (HoSE – Mã chứng khoán:FCN) mới đây đã công bố BCTC hợp nhất quý II với doanh thu thuần tăng 36,6% lên hơn 1.039 tỷ đồng. Giá vốn hàng bán tăng nhiều hơn với 49% lên 933 tỷ đồng, nên lợi nhuận gộp giảm 21% xuống 106 tỷ đồng.

Doanh thu tài chính gấp 3,5 lần lên 10,7 tỷ đồng, trong khi chi phí tài chính ở mức 53,7 tỷ đồng, tăng 41,4% so với cùng kỳ. Chi phí hoạt động đều giảm trong quý II, với chi phí bán hàng giảm 32% xuống 5 tỷ đồng, chi phí quản lý doanh nghiệp giảm 7% xuống 47,2 tỷ đồng.

Kết quả, đơn vị ghi nhận lợi nhuận sau thuế giảm 76,4% xuống 7,9 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ là 15,2 tỷ đồng, giảm 53% so với quý II/2021. EPS 96 đồng, cùng kỳ 259 đồng. Lũy kế 6 tháng, doanh thu thuần về bán hàng, xây lắp và cung cấp dịch vụ tăng 15% lên 1.540,8 tỷ đồng. Biên lãi gộp giảm từ 17,8% xuống 12,6%.

Doanh thu tài chính gấp 2,5 lần lên 21,2 tỷ đồng sau khi doanh nghiệp phát sinh 7,4 tỷ đồng lãi bán khoản đầu tư và 7,2 tỷ đồng doanh thu hoạt động tài chính khác, bên cạnh tăng lãi tiền gửi, tiền cho vay 13% lên 5,2 tỷ đồng. Duy chi có lãi chênh lệch tỷ giá giảm 64% còn 1,4 tỷ đồng.

Chi phí tài chính tăng 49,4% lên 100,6 tỷ đồng, với phí lãi vay và thuê tài chính 98,9 tỷ đồng, tăng 56,5%. Chi phí bán hàng giảm 20% xuống 11 tỷ đồng, còn chi phí quản lý doanh nghiệp giảm 5% xuống 92,7 tỷ đồng.

Lợi nhuận sau thuế giảm 97,6% xuống 1,2 tỷ đồng. Lợi nhuận cổ đông công ty mẹ giảm 84% xuống 8 tỷ đồng. EPS 51 đồng, cùng kỳ 402 đồng.

Năm nay, FECON đặt kế hoạch doanh thu 5.000 tỷ đồng, lãi sau thuế đạt 280 tỷ đồng; lần lượt tăng 44% và 296% so với thực hiện năm 2021. Theo đó, sau 6 tháng đầu năm đơn vị hoàn thành 30,8% mục tiêu doanh thu và 0,4% chỉ tiêu lợi nhuận.

Tính đến cuối quý II năm nay, FECON có 7.774,6 tỷ đồng tổng tài sản, tăng 3,7% so với đầu năm. Tài sản ngắn hạn chiếm 65,3% với 5.074,1 tỷ đồng, đi ngang so với cùng kỳ. Các khoản phải thu ngắn hạn và hàng tồn kho đều đi ngang ở mức lần lượt là 2.800,6 tỷ đồng và 1.687,6 tỷ đồng. Tiền và các khoản tương đương tiền là 302,7 tỷ đồng. Các khoản đầu tư tài chính ngắn hạn giảm 24,2% xuống 37,2 tỷ đồng.

Về tài sản dài hạn, tài sản cố định hữu hình chiếm tỷ trọng lớn nhất với 86%, tương đương 1.838,5 tỷ đồng, giảm 2,5%. Đầu tư tài chính dài hạn giảm 13,5% còn 252,8 tỷ đồng. Về nguồn vốn, nợ vay ngắn hạn tăng 11,2% lên 1.480,7 tỷ đồng, còn nợ vay dài hạn đi ngang với 1.145 tỷ đồng. Lợi nhuận sau thuế chưa phân phối 171,3 tỷ đồng, quỹ đầu tư phát triển 337,2 tỷ đồng, vốn đầu tư của chủ sở hữu 2.610,7 tỷ đồng.

Giải trình về sự sụt giảm lợi nhuận nói trên, FECON cho biết: Trong kỳ lợi nhuận gộp của Công ty mẹ và Hợp nhất giảm lần lượt 101,7 tỷ đồng và 45,2 tỷ đồng, tương ứng với tỷ lệ giảm 60,0% và 18,9%. Nguyên nhân chủ yếu do trong 6 tháng đầu năm chi phí đầu vào tăng đột biến. Với cơn bão giá chi phí nguyên liệu (Thép, xi măng, bê tông…), nhiên liệu (xăng, dầu), chi phí nhân công trực tiếp tăng (do ảnh hưởng gián tiếp từ tăng giá nhiên liệu) trong khi các dự án Công ty đã ký kết từ năm 2020 và đầu năm 2022 với đơn giá cố định dẫn đến giá vốn bị tăng cao so với kế hoạch triển khai ban đầu. Do đó, tỷ suất lợi nhuận gộp đã bị suy giảm trầm trọng so với cùng kỳ. Mặc dù Công ty đạt tăng trưởng 14,9% doanh thu hợp nhất nhưng lợi nhuận gộp vẫn bị giảm khá mạnh so với kỳ trước.

Huy động 150 tỷ đồng trái phiếu, liên tục trúng gói thầu “khủng”

Công ty CP FECON mới đây cũng đã công bố nghị quyết HĐQT phê duyệt phương án phát hành trái phiếu riêng lẻ năm 2022 lần 1, tối đa 150.000 trái phiếu với mệnh giá 1 triệu đồng/trái phiếu. Sau khi phát hành thành công 150.000 trái phiếu, dự kiến FECON thu về giá trị phát hành với tổng mệnh giá lên đến 150 tỷ đồng.

Cũng theo quyết định này, FECON nhắm tới đối tượng phát hành là nhà đầu tư chứng khoán chuyên nghiệp. Trái phiếu có thời hạn 18 tháng, lãi suất cố định 11%/năm, phát hành trong tháng 6. Ngoài ra, toàn bộ số tiền thu được dùng để bổ sung vốn cho hoạt động sản xuất kinh doanh, đảm bảo nghĩa vụ phải thanh toán khi triển khai các hợp đồng thi công.

Tài sản đảm bảo cho việc phát hành lô trái phiếu này bao gồm bên đảm bảo là Công ty CP FECON với 22.723.563 số cổ phần/cổ phiếu thế chấp tại Công ty CP đầu tư FECON và 15.604.000 số cổ phần/cổ phiếu thế chấp tại Công ty CP Công trình ngầm FECON.

Về hoạt động sản xuất kinh doanh của FECON, từ đầu năm đến nay, FECON ghi nhận thêm gói thầu thứ 4 – thi công kênh dẫn nước Box Culvert tại dự án Nhiệt điện Vũng Áng II – trị giá 239 tỷ đồng. Đây cũng là gói thầu sau các gói thầu thi công cọc và san lấp tại dự án lớn này,

FECON nhận được sự tin tưởng từ Tổng thầu và được giao thêm hạng mục thi công hạng mục xây dựng đòi hỏi yêu cầu cao về kỹ thuật và chất lượng. Đến nay, tổng giá trị hợp đồng mà FECON đã ký tại đây là trên 800 tỷ đồng. FECON cũng đã nhận được thư trúng thầu của dự án Nhà máy nhiệt điện Quảng Trạch 1, gói thầu Thi công gia cố nền kho than.

Cổ đông liên quan lãnh đạo liên tục thoái vốn

Gần đây nhất, ông Hà Thế Phương, em trai Thành viên HĐQT FECON Hà Thế Lộng, đăng ký bán khớp lệnh 105.400 cổ phiếu FCN, giảm lượng nắm giữ xuống còn 100 đơn vị. Giao dịch được thực hiện theo phương thức khớp lệnh từ ngày 25/7 đến 23/8.

Trước đó, ông Trần Trọng Thắng, Phó Chủ tịch HĐQT Công ty tiếp tục đăng ký bán 100.000 cổ phiếu để giảm sở hữu từ 631.461 về 531.461 cổ phiếu, tương đương 0,34% vốn điều lệ, cũng với mục đích và phương thức giao dịch như trên.

Được biết, ông Thắng từng đăng ký bán lượng cổ phiếu nói trên, thời gian giao dịch dự kiến từ 24/2 đến 25/3/2022 nhưng chưa thực hiện được do “giá thị trường không đạt kỳ vọng”.

Trong khoảng thời gian từ 13/1 đến 11/2/2022, ông Thắng đã bán thành công 30.000 cổ phiếu FCN để giảm sở hữu từ 661.461 cổ phiếu về 631.461 cổ phiếu, tương ứng 0,4% vốn điều lệ doanh nghiệp.

Bên cạnh đó, ông Phạm Hồng, bố đẻ Chủ tịch Hội đồng quản trị (HĐQT) Phạm Việt Khoa, đăng ký bán 26.500 cổ phiếu FCN trên tổng số 26.525 cổ phiếu đang nắm giữ. Phương thức giao dịch là khớp lệnh. Thời gian dự kiến giao dịch từ 31/3 đến 29/4/2022. Mục đích bán cổ phiếu của ông Hồng là để giải quyết nhu cầu tài chính cá nhân.

Đóng cửa phiên giao dịch ngày 4/8, cổ phiếu FCN giảm nhẹ 0,62% về mức 16.100đ/cp. Khối lượng giao dịch trung bình phiên đạt hơn 2,9 triệu đơn vị.

FCN cùng nhiều cổ phiếu xây dựng sắp “nở hoa”?

Theo Công ty Chứng khoán VNDirect, với kỳ vọng giải ngân vốn đầu tư công nửa cuối năm 2022 sẽ tăng khi giá nhiều loại hàng hóa có dấu hiệu đạt đỉnh và gói kích thích kinh tế hơn 113.000 tỷ đồng bắt đầu được giải ngân từ tháng 4.

Bên cạnh đó, Thủ tướng Phạm Minh Chính đã ký Quyết định số 548/QĐ-TTg ngày 2/5 thành lập 6 đoàn kiểm tra để giải quyết các vướng mắc liên quan đến giải ngân vốn đầu tư công. Cụ thể, Chính phủ sẽ thực hiện nhiều giải pháp quyết liệt nhằm đẩy mạnh đầu tư công trong nửa cuối năm 2022 và năm 2023.

Xét cả năm, VNDirect duy trì kỳ vọng vốn đầu tư công tăng 20-30% so với năm trước khi tăng trưởng nửa cuối năm 2022 sẽ cao hơn năm trước nhờ mức nền thấp của cùng kỳ năm 2021. Ngoài ra, việc Việt Nam đang từng bước mở cửa lại nền kinh tế sau dịch bệnh, đầu tư công sẽ tăng trưởng nhanh trong cả năm 2023 và trở thành động lực chính cho nhu cầu xây dựng cũng như vật liệu xây dựng. Xét về dài hạn, quy mô các gói đầu tư tại các dự án giao thông trọng điểm tại Việt Nam là rất lớn, lên tới 32,1 tỷ USD trong giai đoạn 2022-2030.

Còn theo đánh giá của Chứng khoán Mirea Asset Việt Nam (MAS), biên lợi nhuận của ngành xây dựng chịu nhiều áp lực bởi chi phí nguyên vật liệu đầu vào tăng cao, lượng cung bất động sản trên thị trường nhà ở suy giảm, cũng như tác động lan tỏa từ đầu tư công chưa đạt kỳ vọng. Tuy nhiên, trong dài hạn, MAS kỳ vọng tích cực vào tăng trưởng của cổ phiếu ngành xây dựng khi nhu cầu đầu tư cơ sở hạ tầng và bất động sản dân cư tại Việt Nam là rất lớn; tiến độ đầu tư công đạt kế hoạch và các nút thắt của thị trường bất động sản được tháo gỡ, dư địa tăng trưởng của các công ty ngành xây dựng sẽ được rộng mở.

Theo đó, các doanh nghiệp xây dựng ở từng phân khúc đều được hưởng lợi như: Nhóm dân dụng gồm Coteccons (HoSE: CTD), Hòa Bình (HoSE: HBC), Hưng Thịnh Incons (HoSE: HTN) hay nhóm công nghiệp, hạ tầng như Vinaconex (HoSE: VCG), Đèo Cả (HoSE: HHV), CII (HoSE: CII), Fecon (HoSE: FCN), Tracodi (HoSE: TCD), CIENCO4 (UPCoM: C4G)…

| CTCP FECON (FCN) có tiền thân là CTCP Kỹ thuật nền móng và Công trình ngầm FECON được thành lập vào năm 2004. Công ty hoạt động trong lĩnh vực xây dựng công trình, trong đó tập trung vào chuyên ngành sâu là nền móng và công trình ngầm. FCN được ghi nhận là nhà thầu hàng đầu Việt Nam về kỹ thuật nền móng công trình.Công ty đã tham gia nhiều dự án FDI lớn và trọng điểm quốc gia như Nhà máy gang thép Formosa (Hà Tĩnh), Tổ hợp khu công nghệ cao Samsung (Thái Nguyên), Nhà máy sản xuất, lắp ráp sản phẩm điển tử công nghệ cao LG (Hải Phòng), Nhà máy lọc hóa dầu Nghi Sơn… với tư cách là nhà thầu chủ đạo các hạng mục nền móng. FCN chính thức niêm yết và giao dịch trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) từ tháng 7/2012. |

Theo Lưu Lâm/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/bao-gia-nguyen-vat-lieu-keo-loi-nhuan-fecon-giam-manh-cua-sang-nao-cho-co-phieu-fcn-142972.html