SSI Research tin rằng kết quả kinh doanh của các công ty chứng khoán sẽ có những chuyển biến tích cực trong năm 2023.

- >> Nhóm VN30 lao dốc khiến VN-Index mất 8 điểm, thanh khoản lẹt đẹt

- >> Thận trọng đầu tư cổ phiếu trong bối cảnh lợi nhuận suy giảm, lãi suất vẫn neo cao

Ngành chứng khoán vừa trải qua một năm 2022 nhiều khó khăn bởi cả yếu tố bên ngoài và bên trong, bao gồm thị trường cổ phiếu suy giảm, thị trường trái phiếu doanh nghiệp bị siết chặt, các điều kiện tài chính thắt chặt hơn và tâm lý thận trọng của nhà đầu tư cá nhân. Biến động giá cổ phiếu ngành chứng khoán tuy đã phần nào phục hồi vào cuối quý IV/2022 nhưng gần như không đủ để phục hồi toàn bộ mức giảm trong năm 2022.

Theo đó, ngành chứng khoán giảm 61,8% trong năm 2022, cao hơn nhiều so với mức giảm 32,8% của VN-Index. Trong đó, TVB VN (giảm 85%) là cổ phiếu có diễn biến kém tích cực nhất, do các khoản lỗ đầu tư và liên quan trực tiếp đến cáo buộc thao túng thị trường.

Hầu hết các cổ phiếu khác đều ghi nhận mức giảm 60~70% so với cùng kỳ, trong đó diễn biến của 4 công ty niêm yết có vốn hóa cao nhất như sau: SSI giảm 61%, VND giảm 58,6%, VCI giảm 57,2% và HCM giảm 56,0%.

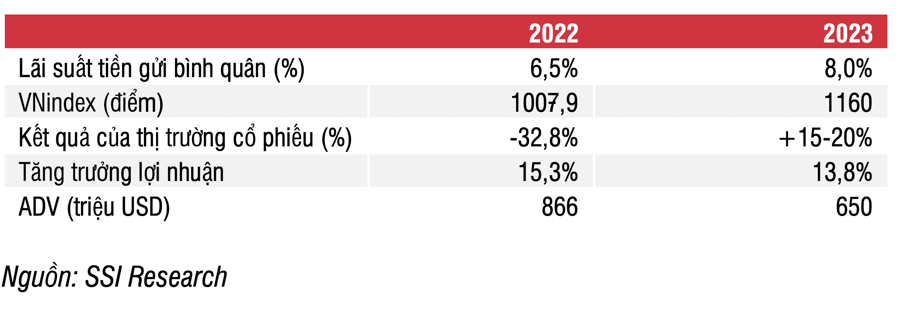

Trong báo cáo cập nhật triển vọng cổ phiếu chứng khoán năm 2023, SSI Research dự báo VN-Index có thể đạt 1.160 điểm trong năm 2023 với tăng trưởng lợi nhuận đạt 13%.

Khối lượng giao dịch vẫn đóng vai trò quan trọng trong cơ cấu lợi nhuận của các công ty chứng khoán trong năm 2023. Với giả định lãi suất huy động khó có thể hạ nhiệt mạnh cho đến cuối năm, thanh khoản thị trường sẽ khó có thể quay lại thời kỳ như giai đoạn cuối năm 2021. Do vậy, ước tính giá trị giao dịch trung bình sẽ giảm 25% so với năm 2022.

Các yếu tố tích cực có thể hỗ trợ thanh khoản bao gồm các nhà đầu tư cá nhân có nhiều kinh nghiệm hơn; và dòng tiền mạnh từ các nhà đầu tư nước ngoài.

Việc thanh khoản không được kỳ vọng tăng cao cũng sẽ không thúc đẩy xu hướng tăng vốn như đã thấy trong năm 2021, ngoại trừ các công ty có mức độ rủi ro cao đối với trái phiếu doanh nghiệp.

Các chính sách sẽ tiếp tục hỗ trợ ngành trong năm 2023, trong đó quan trọng nhất là việc phê duyệt Nghị định 65 sửa đổi và các biện pháp hỗ trợ thanh khoản khác của Chính phủ và NHNN sẽ tạo điều kiện tái cấu trúc ngành một cách quy củ hơn, giúp thị trường trái phiếu doanh nghiệp hạ cánh mềm, đồng thời cũng tạo niềm tin cho thị trường.

Có ít nhất hai yếu tố tích cực cho triển vọng ngành năm 2023. Đầu tiên, nền tảng giao dịch KRX mới và các sản phẩm mới trên thị trường vốn (như việc việc áp dụng thanh toán bù trừ đối tác trung tâm (CCP) sẽ là chất xúc tác chính trong cả năm.

Trên thực tế, việc thành lập Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) vào tháng 12 năm 2022 là một bước quan trọng cho phép hệ thống mới đi vào hoạt động vào tháng 6 năm 2023. Theo kịch bản khả quan nhất, việc ra mắt hệ thống giao dịch KRX cùng với việc áp dụng hệ thống thanh toán bù trừ CCP sẽ hỗ trợ cho việc FTSE nâng cấp thị trường Việt Nam lên thành thị trường mới nổi.

Thứ hai, nền tảng giao dịch trái phiếu doanh nghiệp thứ cấp mới của HNX, dự kiến ra mắt vào quý 1 năm 2023 sẽ mang lại sự minh bạch cho thị trường trái phiếu doanh nghiệp và cải thiện tính thanh khoản cho thị trường trái phiếu doanh nghiệp thứ cấp.

Kỳ vọng “gió sẽ đổi chiều” vào cuối năm 2023

SSI Research tin rằng kết quả kinh doanh của các công ty chứng khoán sẽ có những chuyển biến tích cực trong năm 2023.

Thứ nhất, nếu dự phòng nợ xấu và các khoản vay đã được trích lập trong quý 4 năm 2022, và trong bối cảnh các tài sản đầu tư đã ở mức định giá thấp vào năm 2022, thì kết quả kinh doanh của các công ty chứng khoán sẽ có chuyển biến tích cực trong nửa cuối năm 2023.

Thứ hai, việc tăng lãi suất cho vay ký quỹ trong thời gian gần đây sẽ được phản ánh trong lợi nhuận của các công ty chứng khoán vào năm 2023 và NIM sẽ được cải thiện.

Thứ ba, các công ty chứng khoán đang có xu hướng đa dạng hóa doanh thu, chuyển hướng dần việc phụ thuộc vào doanh thu từ phí giao dịch sang doanh thu của các hoạt động khác, chẳng hạn như hoạt động quản lý tài sản.

Thứ tư, các công ty chứng khoán có thể sẽ cơ cấu lại hoạt động kinh doanh, theo hướng quản lý rủi ro tốt hơn, bao gồm cắt giảm chi phí bán hàng & quản lý để đạt hiệu quả cao hơn.

Theo đó, công ty chứng khoán truyền thống sẽ có khả năng ghi nhận lợi nhuận tích cực hơn do danh mục đầu tư được đa dạng hóa. Hơn nữa, sự trở lại của dòng vốn từ nhà đầu tư nước ngoài sẽ có lợi cho các công ty chứng khoán tập trung vào khách hàng tổ chức, bao gồm VCI, HCM và SSI.

Về mặt định giá, định giá ngành có thể giảm xuống gần mức P/B thấp nhất trong lịch sử của ngành là dưới 1,0 lần khi lợi nhuận quý 4 được công bố. Vì hầu hết các công ty chứng khoán đều ghi nhận lợi nhuận cao trong nửa đầu năm 2022, SSI Research cho rằng tăng trưởng lợi nhuận sẽ tiếp tục giảm. Tuy nhiên, định giá có thể sẽ tăng trở lại mức P/B trung bình lịch sử của ngành với các dấu hiệu phục hồi từ quý 3 năm 2023.

Theo Anh Khôi/Kinh tế chứng khoán

Nguồn: https://kinhtechungkhoan.vn/co-phieu-chung-khoan-ky-vong-gio-se-doi-chieu-vao-cuoi-nam-2023-168729.html