Là một thành phần quan trọng của nền kinh tế nhưng các doanh nghiệp FDI lại vắng bóng trên thị trường chứng khoán Việt Nam. Nguyên nhân được cho là đến từ những khó khăn, trắc trở mang tên “cơ chế, chính sách”. Tuy nhiên, vấn đề nội tại của doanh nghiệp cũng là điều đáng bàn.

- >> VN-Index có lúc vượt 1.100 điểm, cổ phiếu năng lượng và vận tải gây ấn tượng

- >> VN-Index hứa hẹn chinh phục mốc 1.100 điểm trong tuần tới

- >> “Sell in May” đã không diễn ra trên thị trường chứng khoán Việt Nam

Trong giai đoạn 2003-2008, thị trường chứng khoán từng có một làn sóng các doanh nghiệp có vốn nước ngoài đầu tư trực tiếp (doanh nghiệp FDI) lên sàn sau khi Nghị định số 38/2003/NĐ-CP ra đời. Tuy nhiên, số lượng doanh nghiệp FDI lên sàn những năm sau đó lại ngày càng thưa thớt, một số cái tên thậm chí còn bị huỷ niêm yết.

Theo Uỷ ban Chứng khoán Nhà nước, vốn hóa của doanh nghiệp FDI niêm yết, đăng ký giao dịch hiện chiếm tỷ trọng nhỏ trong tổng vốn hóa thị trường (khoảng 0,3%).

Doanh nghiệp than khó

Hầu hết các chuyên gia đều cho rằng, khi những doanh nghiệp FDI tham gia vào thị trường chứng khoán có thể làm đa dạng hóa các sản phẩm, có thêm nhiều sự lựa chọn cho nhà đầu tư, từ đó thu hút thêm nhiều khách hàng mới là cá nhân, tổ chức nước ngoài tham gia. Thế nhưng, kể từ năm 2017 đến nay, ngoài 11 doanh nghiệp FDI đã niêm yết không có thêm một cái tên mới nào xuất hiện trên thị trường chứng khoán.

Thực tế, vẫn có những doanh nghiệp FDI “đánh tiếng” muốn niêm yết trên sàn chứng khoán Việt Nam. Có thể kể đến như gần đây nhất là việc Công ty mẹ Charoen Pokphand Foods (CPF, thuộc CP Group) đã chấp thuận cho phép CP Việt Nam thực hiện các thủ tục để niêm yết tại HOSE.

“Trong trường hợp được cơ quan quản lý chấp thuận, CP Việt Nam sẽ niêm yết tại HOSE”, CPF nêu trong thông báo.Tuy nhiên, kể từ khi thông báo hồi tháng 4/2022 đến nay vẫn chưa có thêm thông tin gì mới về hoạt động này.

Trước đó, hồi cuối năm 2020, Tập đoàn CT&D của Đài Loan cũng đề nghị được đăng ký niêm yết trên thị trường chứng khoán; hay như, hồi cuối năm 2017, , Seoul Metal Việt Nam và Ngũ Kim Fortress Việt Nam là 2 doanh nghiệp FDI đã lên kế hoạch niêm yết trên HOSE nhưng đến nay vẫn chưa được hiện thực.

Nguyên nhân được hầu hết các doanh nghiệp đưa ra là do phải chờ đợi các văn bản hướng dẫn từ Bộ Tài chính và Uỷ ban Chứng khoán Nhà nước. Điều này đã từng gây nên sự bức xúc cho một số lãnh đạo doanh nghiệp có vốn Đài Loan, Hàn Quốc. Đại diện những doanh nghiệp này cho biết, họ cảm thấy khó hiểu với quá trình phê duyệt niêm yết cho doanh nghiệp FDI của Việt Nam, chưa từng gặp trường hợp nào tương tự tại các quốc gia khác.

Theo Luật sư Nguyễn Thanh Hải, Văn phòng Luật sư Hà Nội (Đoàn Luật sư Hà Nội), trước đây, các doanh nghiệp FDI khi chuyển sang hình thức công ty cổ phần và niêm yết trên thị trường chứng khoán thì thực hiện theo Nghị định 38/2003/NĐ-CP của Chính phủ hướng dẫn thí điểm việc chuyển đổi doanh nghiệp FDI sang công ty cổ phần và theo Quyết định 238/2005/QĐ-TTg của Thủ tướng Chính phủ về tỷ lệ tham gia của bên nước ngoài trên thị trường chứng khoán Việt Nam.

Tuy nhiên, hiện nay các văn bản trên đã hết hiệu lực, trong khi trong các văn bản pháp lý sau giai đoạn này không có quy định cụ thể về việc lên sàn của doanh nghiệp FDI. Do đó, cũng tạo nên một số rào cản khi doanh nghiệp FDI muốn niêm yết.

Nhà đầu tư thờ ơ

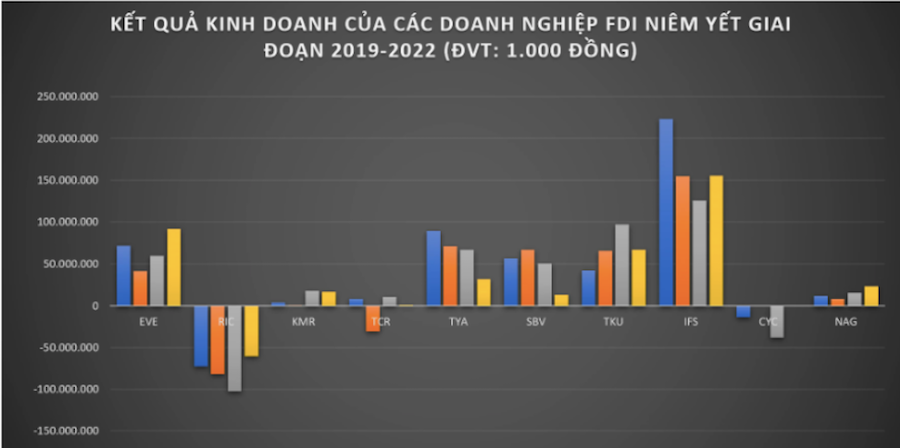

Tính đến thời điểm hiện tại, trong tổng số 11 doanh nghiệp FDI đã có mặt trên sàn chứng khoán Việt Nam, chỉ có 7 cái tên còn niêm yết trên các sàn chính thức, 3 đơn vị đang giao dịch trên sàn UPCoM gồm: Công ty Cổ phần Siam Brothers Việt Nam (mã chứng khoán: SBV), Dây và Cáp điện Taya Việt Nam (mã chứng khoán: TYA), Everpia (mã chứng khoán: EVE), Mirae (mã chứng khoán: KMR), Công nghiệp gốm sứ Taicera (mã chứng khoán: TCR), Tập đoàn Nagakawa (mã chứng khoán: NAG), Công nghiệp Tung Kuang (mã chứng khoán: TKU), Quốc tế Hoàng Gia (mã chứng khoán: RIC), Interfoods (mã chứng khoán: IFS), Gạch men Chang Yih (mã chứng khoán: CYC).

Không chỉ gặp khó với các quy định, văn bản hướng dẫn, các doanh nghiệp FDI còn nhận được sự thờ ơ của các nhà đầu chứng khoán khi hầu hết các cổ phiếu thuộc nhóm này đều có một kịch bản chung là giao dịch khá lay lắt.

Theo đó, niêm yết trên sàn chứng khoán Việt Nam từ năm 2006 với mức giá 34.000 đồng/cổ phiếu nhưng hiện tại, cổ phiếu TYA hiện đang có giá 11.350 đồng/cổ phiếu, với mức thanh khoản trung bình đạt chỉ khoảng hơn 15.000 đơn vị/phiên. Như vậy, sau 17 năm niêm yết, cổ phiếu TYA đã đánh mất 66,6% giá trị.

Cũng trong năm 2006, cổ phiếu TCR đã chính thức niêm yết trên sàn HOSE với mức giá của ngày giao dịch đầu tiên là 35.000 đồng/cổ phiếu. Đến nay, TCR giao dịch tại mức giá “trà đá” 3.540 đồng/cổ phiếu, tương đương giảm gần 90% giá trị và đang trong diện cảnh báo.Thanh khoản trung bình cũng chỉ đạt khoảng hơn 3.000 đơn vị/phiên.Quảng cáo

Tình trạng thị giá giảm sâu so với mức giá chào sàn cùng với thanh khoản “èo uột” cũng diễn ra với nhiều cổ phiếu FDI “đời đầu” như RIC, TKU, KMR, EVE… Tuy nhiên, cái tên có thời gian niêm yết muộn hơn cũng không thoát khỏi tình trạng chung.

Bắt đầu niêm yết từ năm 2017 nhưng đến nay, cổ phiếu SBV đã giảm gần 78,8% giá trị từ 48.000 đồng/cổ phiếu xuống còn 10.400 đồng/cổ phiếu. Hay “thảm” hơn là CYC khi chào sàn có giá 20.000 đồng/cổ phiếu nhưng đến nay chỉ còn 2.500 đồng/cổ phiếu, bị hủy niêm yết trên sàn HOSE chuyển sang giao dịch tại UPCoM.

Bên cạnh điểm trừ giá cổ phiếu thường xuyên trong tình trạng đi xuống, các doanh nghiệp FDI trên sàn chứng khoán còn đưa ra cho các nhà đầu tư chứng khoán 1 bức tranh tài chính không mấy tươi sáng khi hầu hết là có lợi nhuận không ổn định, có những cái tên còn thua lỗ kéo dài như RIC, CYC, IFS. Hay như trường hợp của Full Power (mã chứng khoán: FPC) đã một đi không trở lại khi bị hủy niêm yết vào tháng 8/2011 do thua lỗ 3 năm liên tiếp.

Cái lý của nhà điều hành

Thực tế, nút thắt lớn nhất cản trở nhóm doanh nghiệp này lên sàn lại là tư duy thận trọng của các nhà điều hành lo sợ tình trạng rút vốn của các ông chủ doanh nghiệp qua thị trường chứng khoán, cùng với đó là hiện tượng chuyển giá do được hưởng khá nhiều ưu đãi về thuế, đồng thời kéo dài lỗ lũy kế, thiếu minh bạch trong các thông tin tài chính.

Lo ngại từ phía nhà điều hành là điều hoàn toàn dễ hiểu, bởi nhìn vào những gì mà các doanh nghiệp FDI niêm yết trong giai đoạn trước có thể thấy việc thu hút vốn nước ngoài từ sàn chứng khoán là không hiệu quả.

Bên cạnh dấu hỏi về sự minh bạch, sự lo ngại về hiện tượng doanh nghiệp FDI lợi dụng thị trường chứng khoán để chiếm dụng vốn, hoặc thực hiện một chiến lược thoái lui, có nghĩa sau khi niêm yết, các cổ đông lớn sẽ bán hết phần vốn đầu tư và rút về nước.

Có thể kể đến trường hợp của EVE, doanh nghiệp này bắt đầu chuyển đổi thành mô hình công ty cổ phần vào năm 2007, gọi thêm vốn cổ phần và niêm yết vào năm 2010.

Ngay sau khi lên sàn, EVE không chỉ tìm kiếm nguồn vốn từ thị trường niêm yết Việt Nam, mà còn tích cực vay vốn tại các ngân hàng thương mại, bên cạnh đó là lùm xùm liên quan đến hoạt động chuyển giá và làm giá cổ phiếu.

Rõ ràng ở đây đã xuất hiện câu chuyện lợi dụng thị trường chứng khoán để chiếm dụng dòng vốn trong nước nhằm phục vụ hoạt động kinh doanh không dành cho người Việt Nam, hoặc rất ít (70% khách hàng của EVE là ở thị trường Hàn Quốc).

Có thể nhận thấy rằng, hành động này hướng tới một mục đích không tốt và chắc chắn không phải mục tiêu của cơ quan quản lý khi đồng ý cho các doanh nghiệp FDI lên sàn. Trong khi đó, các giải pháp để kiểm soát các mối lo này chưa đủ chặt chẽ, nên không khó để hiểu được vì sao cơ quan quản lý chưa mặn mà đề xuất cơ chế cho phép các doanh nghiệp FDI đưa cổ phiếu lên sàn chứng khoán Việt Nam.

Tuy nhiên, ở một góc nhìn tích cực, một chuyên gia tài chính cho rằng, việc niêm yết của các doanh nghiệp FDI đã từng nhận được sự quan tâm lớn từ các nhà trong nước và quốc tế, đặc biệt trong các lĩnh vực mà các công ty trong nước có ít khả năng cạnh tranh, như lĩnh vực sản xuất và cơ sở hạ tầng.

“Hiện chỉ với khoảng 10 công ty niêm yết, các nhà đầu tư không có nhiều sự lựa chọn, một vài cái tên thua lỗ không thể phản ánh toàn bộ “sức khỏe” của khối doanh nghiệp FDI”, vị chuyên gia này nhận định.

Cũng theo vị chuyên gia này, bên cạnh mục tiêu thu hút hơn nữa dòng vốn từ nước ngoài của Chính phủ, trong bối cảnh Việt Nam đang nỗ lực nâng hạng thị trường, việc cho phép các doanh nghiệp FDI lên sàn, đa dạng hóa sản phẩm có thể trở thành điểm cộng trong mắt các nhà đầu tư nước ngoài, qua đó mang lại lợi ích cho các bên liên quan. Tuy nhiên, điều quan trọng khi xây dựng cơ chế lên sàn cho khối FDI là phải đánh giá kỹ lưỡng các cam kết mà doanh nghiệp thực hiện khi được cấp phép đầu tư.

Theo Thuỳ Linh/Thương Gia

Nguồn: https://thuonggiaonline.vn/gap-ghenh-duong-len-san-cua-cac-doanh-nghiep-fdi-57904.htm