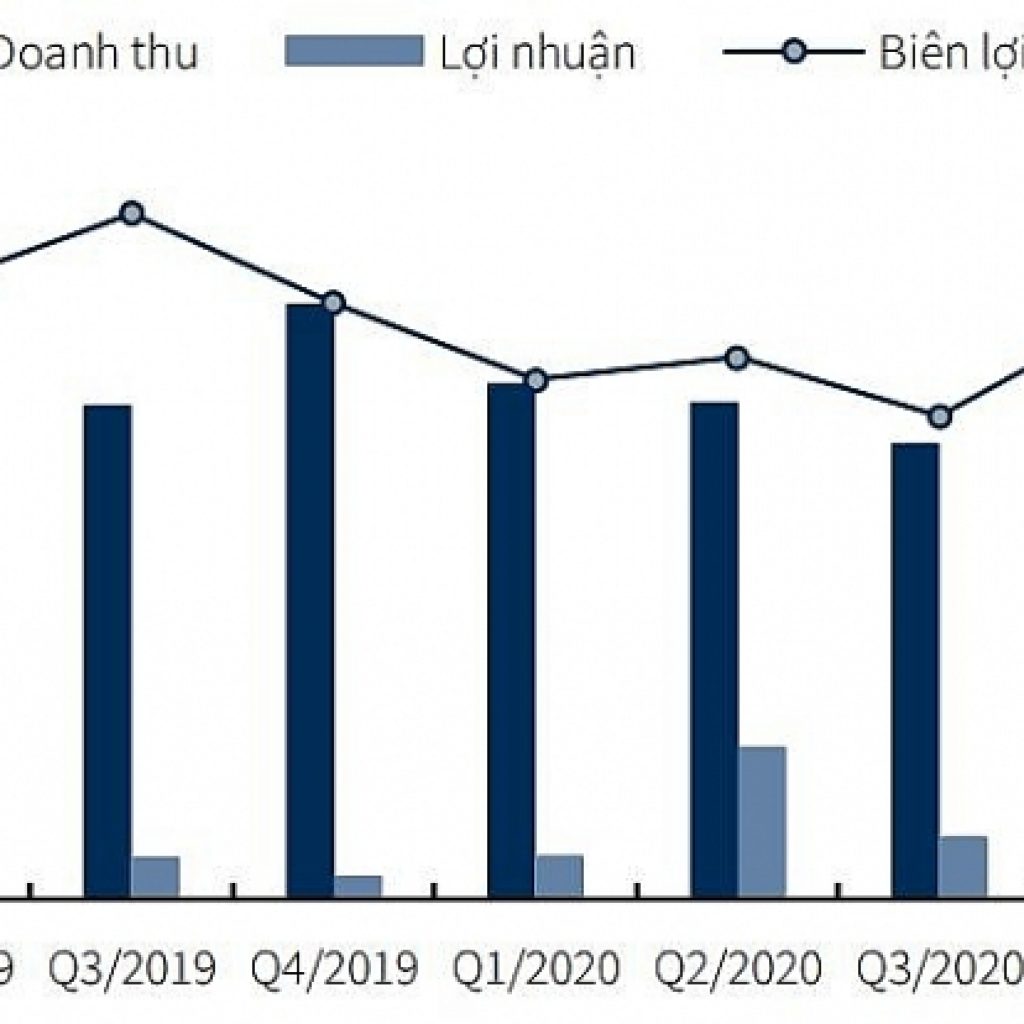

Trong quý 1/2021, CTCP Cảng Sài Gòn (UpCoM – Mã: SGP) ghi nhận kết quả kinh doanh với lợi nhuận 97,4 tỷ đồng (+368,1% YoY) và doanh thu đạt 317,1 tỷ đồng (+30,0% YoY). Dựa theo phương pháp chiết khấu dòng tiền DCF, chứng khoán KBSV đưa ra khuyến nghị mua với SGP, giá mục tiêu 26.600 đồng/cp.

Kết quả kinh doanh tích cực của Cảng Sài Gòn chủ yếu nhờ sản lượng hàng qua cảng tăng và giá dịch vụ tăng cũng như ghi nhận lợi nhuận từ công ty liên kết. Trong kỳ, biên lợi nhuận gộp được cải thiện lên 37,5%, tăng so với mức 35,1% cùng kỳ.

Đáng chú ý, phần lãi (lỗ) từ công ty liên doanh liên kết đạt 26 tỷ đồng, tăng so với mức âm 19 tỷ đồng quý 1/2020 chủ yếu đến từ lợi nhuận của SSIT. Cùng với đó, với việc lợi nhuận đạt kết quả tốt, SGP đã hoàn thành xóa lỗ lũy kế trong quý 1/2021 sau nhiều năm.

Theo số liệu từ Cục Hàng hải Việt Nam, lũy kế 4 tháng đầu năm sản lượng hàng hóa thông qua cảng Sài Gòn tăng trưởng mạnh đạt 4,12 triệu tấn, tăng 27% YoY. Bên cạnh đó, 2 cảng liên kết SP-PSA và SSIT cũng ghi nhận kết quả khả quan, tăng lần lượt 42% và 17% so với cùng kỳ. Doanh nghiệp cho biết, tính đên cuối tháng 5/2021, Cảng Sài Gòn đã tiếp nhận 617 lượt tàu (+20% YoY), trong đó tàu nhập ngoại có mức tăng đến hơn 34% so với cùng kỳ. Mới đây, Cảng Tân Thuận cũng đã nhận được tuyến container mới từ Công ty Cổ phần Vận tải và Xếp dỡ Hải An giúp công ty nhận thêm được hàng container trong thời gian tới. Cùng với đó, việc cảng Hiệp Phước đưa vào khai thác toàn bộ 800m cầu cảng giao đoạn 1 làm gia tăng năng lực tiếp nhận hàng khi nhu cầu đang tăng cao.

CTCP Cảng Sài Gòn công bố mở bến phao TL2 và TL4 bắt đầu từ 25/05/2021 tiếp nhận tàu thuyền neo đậu chờ đợi vào cảng, bốc xếp hàng, chuyển hạ tải để vào các bến cảng của cảng Sài Gòn khu vực TP.HCM và lân cận tại khu vực Thiềng Liềng – sông Ngã Bảy huyện Cần Giờ, phía trái luồng hàng hải Sài Gòn – Vũng Tàu. Chiều dài bến là 320m, có thể đáp ứng cho tàu có trọng tải đến 80.000WT và tàu cập mạn trọng tải 10.000 DWT.

Với tình hình kinh doanh khả quan hơn dự kiến trong quý 1/2021, Công ty chứng khoán KB Việt Nam (KBSV) cho rằng doanh nghiệp tiếp tục duy trì đà tăng trưởng trong các quý tới do sản lượng hàng hóa qua cảng ở mức cao nhờ cảng Hiệp Phước đi vào hoạt động ổn định và các cảng thành viên hoạt động hiệu quả, nhu cầu xuất nhập khẩu tăng cao nhất là khi đối tác thương mại lớn của Việt Nam như Mỹ và EU dần mở cửa trở lại cùng chiến dịch đẩy mạnh tiêm vaccine Covid-19 trên toàn cầu trong khi giá dịch vụ bốc dỡ container tăng cao. Các hàng hóa qua cảng chủ lực của công ty gồm thép và phân bón đều đang là mặt hàng có sản lượng tiêu thụ cũng như xuất khẩu tăng trưởng mạnh mẽ. Bên cạnh đó, hoạt động kinh doanh của công ty liên doanh liên kết cũng đang tăng trưởng mạnh. Ngoài ra, hàng năm SGP nhận được khoản lãi tiền gửi ngân hàng lên đến gần 70 tỷ đồng

Trước kế hoạch kinh doanh tăng trưởng tốt cùng việc xóa lỗ lũy kế sau nhiều năm và kết thúc giai đoạn 5 năm sau cổ phần hóa, HĐQT đã thông qua kế hoạch chi trả cổ tức tiền mặt năm 2021, lần đầu sau cổ phần hóa với tỷ lệ 6%.

Năm 2021, KBSV dự phóng kết quả kinh doanh với lợi nhuận cổ đông công ty mẹ đạt 316,5 tỷ đồng (+37,5% YoY) và doanh thu đạt 1.189,3 tỷ đồng (+27.1% YoY), cao hơn so với dự phóng trong báo cáo trước do hoạt động kinh doanh khả quan hơn kỳ vọng. Theo đó, FY21 EPS = 1.464 VNĐ, tăng 37,5% so với cùng kỳ.

Biên lợi nhuận gộp đạt 36,5%, cao hơn so với mức 36,2% năm 2020. Với việc sản lượng hàng hóa qua cảng thuộc cụm cảng Cái Mép – Thị Vải tích cực và tiềm năng tiếp tục tăng trưởng, lãi/(lỗ) từ công ty liên doanh dự kiến đạt 51 tỷ đồng, gấp 7,1 lần so với cùng kỳ.

Lưu ý rằng, chúng tôi chưa đưa dự án Khu liên hợp Nhà Rồng – Khánh Hội vào mô hình định giá do hiện việc chuyển đổi mục đích sử dụng đất đối với phần diện tích vị trí cảng cũ chưa hoàn thành. Theo chia sẻ của ban lãnh đạo, khu đất tại cảng Nhà Rồng – Khánh Hội khả năng cao sẽ phải đấu giá theo luật mới thay vì theo kế hoạch đền bù như trước đây và kỳ vọng hoàn thành di dời trong giai đoạn 2022-2023.

Dựa theo phương pháp chiết khấu dòng tiền DCF, chứng khoán KBSV đưa ra khuyến nghị MUA với SGP, giá mục tiêu 26.600VND/CP, tiềm năng tăng giá 29,7% so với mức giá đóng cửa ngày 09/06/2021. Cổ phiếu SGP hiện đang giao dịch với FY21 P/E bằng 14,0x.

Theo Nguyễn Thanh/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/kbsv-khuyen-nghi-mua-co-phieu-sgp-cua-cang-sai-gon-voi-gia-muc-tieu-26600-dongcp-95675.html