Bộ phận phân tích Chứng khoán SSI (SSI Research) vừa công bố ước tính lợi nhuận quý I/2023 của 10 ngân hàng. Trong đó một số ngân hàng sẽ tăng trưởng lợi nhuận âm và tốc độ tăng trưởng chung toàn ngành cũng chậm lại.

Theo ước tính, 8 ngân hàng kỳ vọng tăng trưởng lợi nhuận dương bao gồm ACB, BIDV, VietinBank, HDBank, MB, Sacombank, Vietcombank, và VIB. Ở chiều ngược lại, 2 ngân hàng ước tính tăng trưởng lợi nhuận âm là MSB và Techcombank.

Với nhóm ngân hàng quốc doanh, theo dự báo của SSI Research, trong quý I/2023 lợi nhuận của nhóm “Big 4” tiếp tục tăng trưởng, dù có giảm tốc so với năm ngoái.

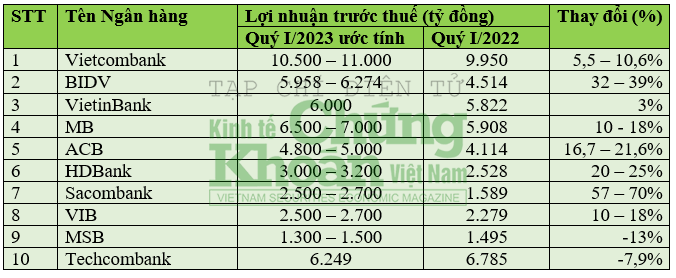

Lợi nhuận trước thuế quý I của Vietcombank dự kiến đạt 10.500 – 11.000 tỷ đồng, tăng 10% so với cùng kỳ năm ngoái. Lợi nhuận Vietcombank vẫn tăng khả quan là nhờ tín dụng hồi phục trong tháng 3 sau khi suy yếu 2 tháng đầu năm. Cả năm 2023, lợi nhuận ròng của Vietcombank ước tăng 19,5%, giảm so với mức tăng 36,4% năm ngoái.

Theo SSI, ngân hàng BIDV sẽ dẫn đầu về mức độ tăng trưởng quý I trong nhóm “Big 4”. Với ước tính lợi nhuận tăng khoảng 32 – 39% so với cùng kỳ (tức khoảng 6.000 – 6.300 tỷ đồng) nhờ chi phí tín dụng giảm từ mức nền cao của quý I/2022, trong khi tăng trưởng tín dụng vẫn duy trì ổn định với mức tăng 4% so với đầu năm. Mặc dù vậy, cả năm, tăng trưởng lợi nhuận của BIDV dự kiến cũng chỉ ngang bằng với Vietcombank ở mức 19,2%, giảm mạnh với mức tăng gần 70% năm 2022.

VietinBank cũng dự báo có mức tăng trưởng dương quý I/2023 với lợi nhuận đạt khoảng 6.000 tỷ đồng, tăng 3% so với cùng kỳ năm ngoái. Cả năm, lợi nhuận VietinBank ước tăng khoảng 15%, giảm so với mức tăng 19,4% năm 2022.

Với nhóm tư nhân, SSI ước tính tăng trưởng lợi nhuận trước thuế phổ biến ở mức 10 – 20% trong quý I/2023. Đột phá có Sacombank dự đoán tăng trưởng lợi nhuận quý I có thể lên tới 70% xuất phát từ nền thấp cùng kỳ năm ngoái.

Cụ thể, hoạt động kinh doanh cốt lõi của Sacombank dự kiến sẽ đạt mức tăng trưởng vượt trội 57 – 70% so với cùng kỳ (2.500 – 2.700 tỷ đồng) so với mức nền thấp trong quý I/2022. Trong khi tăng trưởng tín dụng dự kiến sẽ thấp hơn 1% so với cuối năm 2022, tổng tiền gửi dự kiến sẽ tăng nhẹ trong quý I/2023. Cả năm, lợi nhuận trước thuế của ngân hàng này có thể tăng khoảng 65,4%, cao hơn mức tăng hơn 44,1% năm trước.

Lợi nhuận trước thuế của ACB quý I năm nay được kỳ vọng sẽ đạt khoảng 4.800 – 5.000 tỷ đồng, tăng 16,7 – 21,6% so với cùng kỳ. Tăng trưởng tín dụng của ngân hàng dự báo có thể giảm khoảng 1% so với đầu năm do nhu cầu tín dụng thấp. Tổng huy động dự kiến tăng trưởng tốt hơn tín dụng khoảng 2 – 3% so với đầu năm.

Tỷ lệ nợ xấu của ACB dự kiến tăng nhưng vẫn duy trì dưới 1%. Mặc dù lãi suất cho vay đang có xu hướng giảm với tốc độ nhanh hơn so với lãi suất huy động, chuyên gia cho rằng NIM của ngân hàng vẫn sẽ cao hơn so với quý I năm 2022 nhưng thấp hơn so với quý trước. Năm nay, lợi nhuận ròng của ngân hàng ước tăng 19,1% so với mức tăng 42,5% năm ngoái.

Trong nhóm ngân hàng tư nhân được SSI Research dự báo kết quả kinh doanh quý I/2023, MB là ngân hàng có lợi nhuận cao nhất, ước khoảng 6.500 – 7.000 tỷ đồng lợi nhuận trước thuế, tăng 10% đến 18% so với cùng kỳ năm ngoái, nhờ tăng trưởng tín dụng và tiền gửi cân bằng ở mức 3,5% so với đầu năm. Ước cả năm, lợi nhuận ngân hàng này chỉ tăng khoảng 14,1%, bằng một nửa tốc độ tăng trưởng năm trước (27,35%).

Tại HDBank, lợi nhuận trước thuế ước đạt 3.000 – 3.200 nghìn tỷ đồng (tăng 20 – 25% so với cùng kỳ) với tín dụng tăng trưởng mạnh 10% so với đầu năm và tỷ lệ nợ xấu được kiểm soát. Cả năm, ước lợi nhuận ròng của ngân hàng tăng khoảng 16,3% so với mức 27,2% cùng kỳ năm 2022.

Còn với VIB, lợi nhuận trước thuế ước đạt 2.500 – 2.700 tỷ đồng, tăng từ 10 – 18% so với cùng kỳ trong quý I, đạt 22% kế hoạch được công bố tại Đại hội đồng cổ đông. Nhóm phân tích kỳ vọng tăng trưởng tổng tín dụng và tổng tiền gửi sẽ gần như đi ngang so với năm 2022. Trong khi NIM ước tính thấp hơn so với quý IV/2022 còn tỷ lệ nợ xấu được dự báo sẽ tăng lên. Cả năm, tăng trưởng lợi nhuận ròng của ngân hàng ước đạt 13,4%, chậm hơn nhiều so với mức 32,1% năm trước.

Ở chiều tăng trưởng âm, đối với MSB, tăng trưởng tín dụng và tiền gửi ước đạt lần lượt 13,5% và 8% so với đầu năm. Tuy nhiên, nhóm phân tích cho rằng áp lực từ việc chất lượng tài sản suy giảm sẽ hiện rõ hơn trong quý I/2023, gây ảnh hưởng thận trọng đến lợi nhuận cốt lõi của MSB. Do đó, lợi nhuận trước thuế dự báo đạt khoảng 1.300 – 1.500 tỷ đồng, giảm 13% hoặc đi ngang so với cùng kỳ. Lợi nhuận cả năm chỉ tăng 9,1%, giảm khá nhiều so với mức tăng 14,4% năm trước.

Theo quan điểm của SSI, lợi nhuận của Techcombank sẽ chịu ảnh hưởng kém tích cực trong quý I/2023 do NIM giảm và chi phí tín dụng cao hơn dự kiến. Lợi nhuận trước thuế dự kiến sẽ giảm 7,9% so với cùng kỳ. Theo tài liệu ĐHĐCĐ năm 2023 được công bố, Techcombank đặt mục tiêu lợi nhuận đi lùi 14% so với năm ngoái.

Theo Hoàng Hà/Kinh tế chứng khoán

Nguồn: https://kinhtechungkhoan.vn/loi-nhuan-ngan-hang-quy-i2023-big-4-cham-lai-2-nha-bang-tang-truong-am-177820.html