Trên thị trường, cổ phiếu LCG đang ghi nhận đà hồi phục hơn 200% từ mức đáy 4.030 đồng/cp (phiên 16/11/2022). Kết phiên 24/5/2023, cổ phiếu LCG tiếp tục tăng 3,09% lên mức 13.350 đồng/cp với thanh khoản đạt hơn 17 triệu đơn vị.

Biên lợi nhuận tốt nhờ sự chuyển dịch Backlog

Trong báo cáo mới đây, Công ty CP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) kỳ vọng kết quả kinh doanh của Công ty CP Lizen (HOSE: LCG) tăng trưởng mạnh mẽ trong năm 2023 nhờ việc Chính phủ đẩy mạnh đầu tư công và LCG sở hữu lượng Backlog có giá trị lớn (6.300 tỷ đồng).

BSC kỳ vọng Chính phủ sẽ đẩy mạnh đầu tư công trong năm 2023 do các khó khăn về giá nguyên vật liệu, đền bù GPMB, đã được tháo gỡ.

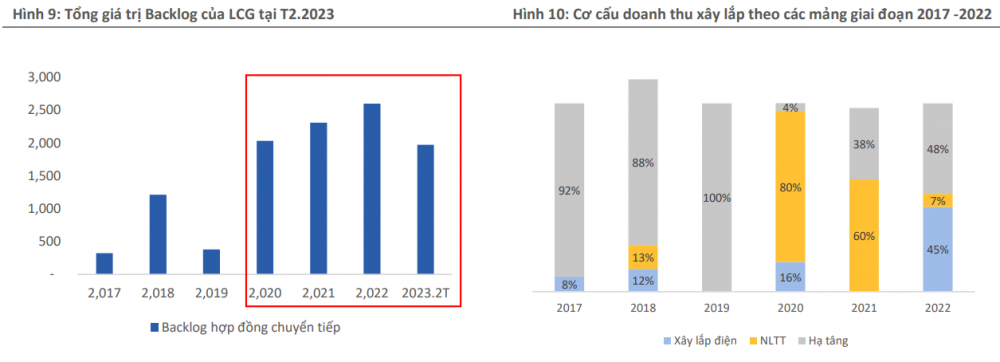

So sánh với giai đoạn 2016 – 2020, BSC nhận thấy: LCG hiện duy trì 6.300 tỷ đồng backlog, cao hơn 2-5 lần so với giai đoạn 2016 – 2020. Nguyên nhân đến từ việc Chính phủ đẩy mạnh đầu tư công và LCG tham gia thêm vào mảng Xây lắp điện, tạo ra thêm nguồn Backlog mới.

Cơ cấu Backlog đang có sự chuyển dịch dần sang mảng Xây lắp điện & Năng lượng tái tạo. Bằng chứng là tỷ trọng dự án năng lượng tái tạo trong doanh thu xây lắp của LCG ở mức 50-80% trong giai đoạn 2020 – 2022. Trong khi đó, Công ty gần như không ghi nhận dự án Xây lắp điện, Năng lượng tái tạo nào trong giai đoạn 2016 -2020. Sự chuyển dịch Backlog sang mảng Năng lượng tái tạo và Xây lắp điện sẽ giúp cho LCG có biên lợi nhuận tốt hơn.

Ngoài ra, LCG cũng có kế hoạch tham gia đấu thầu tại một số dự án điện mặt trời nổi (ước tính giá trị các gói thầu >600 tỷ đồng – dựa trên Kế hoạch kinh doanh năm 2021). BSC kỳ vọng LCG sẽ giành thêm các dự án hạ tầng/xây lắp điện trong thời gian tới nhờ:

Sở hữu năng lực tài chính tốt: Tại 31/12/2022, tỷ lệ nợ vay/VCSH của LCG = 11%, ở mức thấp nhất trong các doanh nghiệp niêm yết mảng xây lắp. Công ty không còn các khoản nợ vay lớn liên quan đến các dự án đầu tư ngoài ngành như Bất động sản, Điện.

Sở hữu năng lực thi công tốt, điều nàyđã được chứng minh qua nhiều dự án hạ tầng/xây lắp điện trải dài khắc cả nước. BSC nhận thấy các dự án mà LCG triển khai luôn theo sát tiến độ, chẳng hạn dự như dự án xây lắp Quốc Lộ 45 – Nghi Sơn, cao tốc Vân Đồn – Tiên Yên; dự án điện

Đội ngũ ban lãnh đạo giàu kinh nghiệm trong lĩnh vực xây lắp: Bằng chứng là trong giai đoạn 2016-2022, LCG từng trúng thầu nhiều dự án có quy mô lớn như Xây lắp: Hạ Long – Vân Đồn, Bắc Giang Lạng Sơn (2,030 tỷ đồng), Vân Đồn – Tiên Yên (603 tỷ đồng), nâng cấp quốc lộ 38 (1.700 tỷ đồng), Xây lắp điện: Điện gió Chơ Long, Lạc Hòa, Hòa Đông.

Dự án trúng thầu của LCG sẽ triển khai nhanh hơn nhờ sóng đầu tư công

Với việc sở hữu BackLog lớn (6.300 tỷ đồng) và Chính phủ đẩy mạnh đầu tư công như kể trên, BSC kỳ vọng kết quả kinh doanh của LCG sẽ tăng trưởng mạnh mẽ trở lại trong năm 2023.

Theo đó, BSC dự báo năm 2023 LCG ghi nhận doanh thu thuần đạt 3.240 tỷ đồng (+221% yoy), NPATMI = 167 tỷ đồng (-14% yoy), tương đương EPS FWD 2023 = 876 đồng/CP, P/E FWD 2023 = 14.6, P/B FWD 2023 = 0.9x. So sánh với HĐKD cốt lõi -10 tỷ đồng trong năm 2022, thì kết quả kinh doanh năm 2023 phục hồi mạnh mẽ nhờ triển khai các dự án đầu tư công.

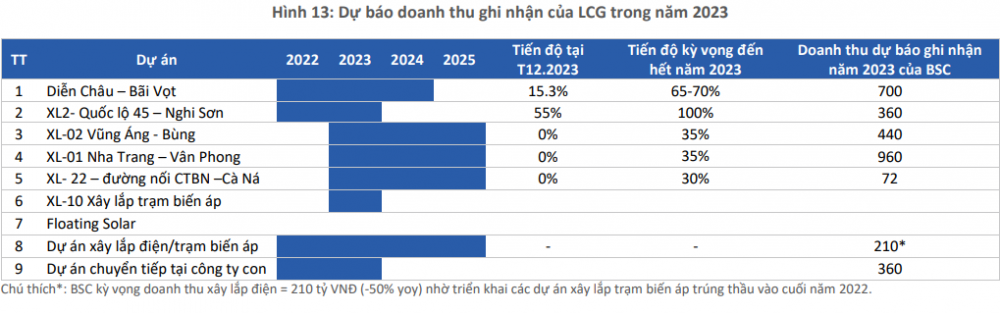

Cụ thể, BSC ươc tính doanh thu mảng xây lắp đạt 3.100 tỷ đồng (+235% yoy) với giả định sau: (1) doanh thu chuyển tiếp từ các dự án hạ tầng và công ty thành viên sang năm 2022 = 360 tỷ đồng, (2) doanh thu thực hiện mới trong năm 2023 = 2.600 tỷ đồng (tương đương 45% tổng giá trị backlog hiện tại của LCG).

Trong đó, BSC kỳ vọng LCG sẽ ghi nhận doanh thu thực hiện mới từ các dự án Diễn Châu Bãi Vọt (700 tỷ đồng), Quốc Lộ 45 – Nghi Sơn (360 tỷ đồng), và dự án Vũng Áng – Bùng và Nha Trang – Vân Phong và dự án khác (1.400 tỷ đồng), các dự án xây lắp điện/trạm biến áp (210 tỷ đồng).

Doanh thu mảng Bất động sản đạt 110 tỷ đồng, nhờ ghi nhận nốt từ các dự án cũ.

Biên lợi nhuận giả định đạt 9,1%. Trong đó, biên lợi nhuận gộp mảng xây lắp đạt 7,6%, giảm 5,3 điểm % so với năm 2022 do các dự án Bắc – Nam LCG tham gia dưới hình thức chỉ định thầu, có biên lợi nhuận gộp thấp hơn. Biên lợi nhuận gộp mảng bất động sản = 50% tương đương với quý 1/2023.

Dự báo doanh thu/NPAT của BSC cao hơn lần lượt 14% và 12% so với kế hoạch Ban lãnh đạo LCG đưa ra. Nguyên nhân chủ yếu đến từ việc BSC kỳ vọng các dự án trúng thầu của LCG sẽ triển khai nhanh hơn trong bối cảnh Chính phủ đẩy mạnh đầu tư công. Trong năm 2023, LCG đặt kế hoạch doanh thu đạt 2.850 tỷ đồng (+182% yoy), NPATMI = 150 tỷ đồng (-22% yoy).

Khuyến nghị mua cổ phiếu LCG với giá mục tiêu 15.500 đồng/cp

BSC khuyến nghị mua cổ phiếu LCG với giá trị hợp lý năm 2023 là 15.500 đồng/cp (Upside 21% so với giá đóng cửa ngày 22/5/2023), theo phương pháp định giá từng phần với P/E mục tiêu cho mảng Xây lắp = 11.5x, và giá trị sổ sách cho các dự án BOT, Điện và Bất động sản.

BSC sử dụng P/E mục tiêu mảng xây lắp = 11.5x, thấp hơn 8% so với P/E trung bình của các doanh nghiệp xây lắp = 12.4x do phán ánh danh mục tài sản ngoài ngành như Bất động sản, các dự án BOT; tuy nhiên, cao hơn so với lịch sử định giá của LCG trong giai đoạn 2018 – 2020 để phản ánh quy mô doanh thu và Backlog cao hơn gấp 2-5 lần so với quá khứ. LCG hiện tại đang giao dịch tại mức định giá P/B <1.

Trên thị trường, cổ phiếu LCG đang ghi nhận đà hồi phục hơn 200% từ mức đáy 4.030 đồng (phiên 16/11/2022). Kết phiên 24/5/2023, cổ phiếu LCG tăng 3,09% lên mức 13.350 đồng/cp với thanh khoản đạt hơn 17 triệu đơn vị, đây là phiên tăng thứ 5 liên tiếp của cổ phiếu này.

Trước đó, ngày 19/5, Lizen đã chốt danh sách cổ đông nhận cổ tức bằng tiền năm 2022 tỷ lệ 7% (cổ đông sở hữu 1 cổ phiếu được nhận 700 đồng); số tiền dự chi là 134 tỷ đồng. Ngày thanh toán là 15/6/2023.

Về thị trường chứng khoán, hôm nay 24/5, thị trường khởi sắc ở những phút đầu của phiên sáng, trước khi chuyển sang trạng thái ảm đạm trong phần lớn thời gian của phiên. Với sự thận trọng của NĐT trong thời gian dài, thì việc thị trường phản ứng kém tích cực trước tin tốt càng khiến cho bên bán mất bình tĩnh và đẩy mạnh bán tháo.

Cụ thể, VN-Index kết phiên 24/5/2023 giảm 4 điểm về sát mốc 1.061 điểm. Sắc đỏ chiếm ưu trên cả 3 sàn. Toàn sàn HoSE có 215 mã giảm, 168 mã tăng và 55 mã đi ngang. Dù chênh lệch tăng/giảm nghiêng về sắc đỏ nhưng số mã tăng trần lại chiếm số lượng lớn hơn với 10 mã so với 1 mã giảm sàn duy nhất là PMG.

Trên thực tế, thông tin NHNN cắt giảm lãi suất cũng có tác động tích cực tới các mã cổ phiếu bất động sản khi phần lớn kết phiên trong sắc xanh, thậm chí nhiều mã đạt mức tăng kịch trần như: ITA, TDH, NHA, TDC, EVG.

Trong đó cổ phiếu ITA của Tân Tạo ghi nhận thanh khoản đột biến hơn 7,8 triệu đơn vị, cao nhất sau gần 3 tháng. Mã NTC kết phiên tăng 6,8%; CII – DXS tăng từ 2,5 – 3,5% thị giá.

VHM với mức tăng 1,5% trở thành trụ chính kéo xanh chỉ số bất động sản. Đây cũng là cổ phiếu tích cực nhất thị trường phiên này khi đóng góp gần 0,9 điểm cho VN-Index.

Nhóm cổ phiếu ngân hàng “đỏ lửa” phiên hôm nay khiến mọi nỗ lực tăng giá của các nhóm còn lại trở nên vô nghĩa. Sắc xanh của các mã nhỏ như VBB, BVB, NAB, SGB không đủ để thắng lực bán ra ở STB, TCB, VIB, LPB (giảm từ 1 – 2%), OCB, VPB, TPB, MBB, SHB, ACB cũng như các mã Big4.

Thông tin giảm lãi suất được cho là tạo ra kỳ vọng cho thị trường song có thể khiến một lượng tiền gửi từ hệ thống ngân hàng chuyển sang các kênh đầu tư khác để tìm kiếm lợi nhuận cao hơn.

Theo Quỳnh Nga/Kinh tế chứng khoán

Nguồn: https://kinhtechungkhoan.vn/nuong-song-dau-tu-cong-co-phieu-lcg-dang-co-nhung-pha-but-toc-184599.html