Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu tâm điểm cho phiên giao dịch 14/4/2021, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam xin trích dẫn để bạn đọc tham khảo.

Công ty chứng khoán Yuanta Việt Nam – YSVN

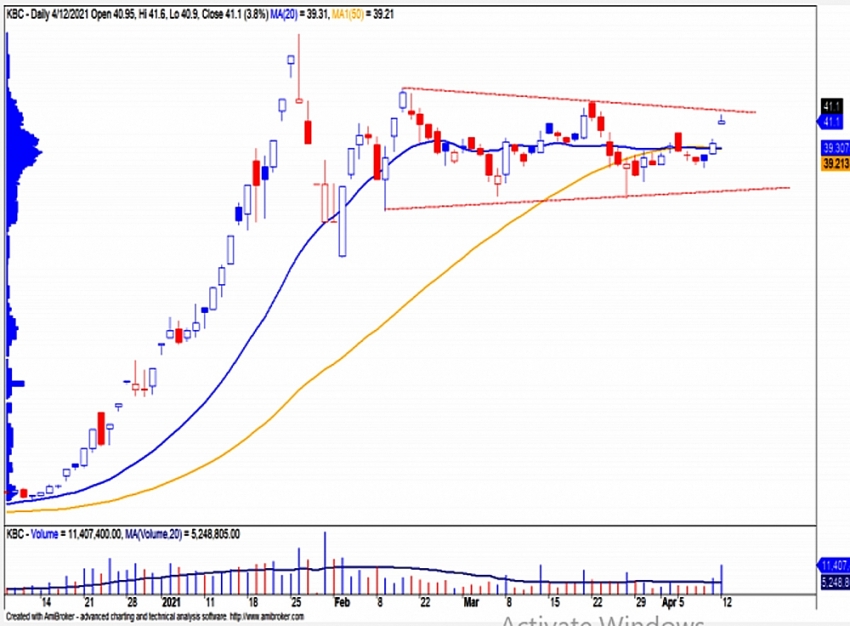

Nhà đầu tư ngắn hạn có thể xem xét mua cổ phiếu KBC ở mức giá hiện tại

Tổng Công ty Phát triển Đô thị Kinh Bắc-CTCP (HOSE – Mã: KBC) đặt mục tiêu năm 2021 với doanh thu đạt 2,2 nghìn tỷ đồng, gấp 3 lần doanh thu của năm 2020 và LNST đạt 2 nghìn tỷ đồng, gấp 6,3 lần mức thực hiện của năm 2020. Lãnh đạo tập đoàn cho biết KCN Nam Sơn Hợp Lĩnh đã có 4 khách hàng tiềm năng thuê 125ha, chiếm 62,4% diện tích thương phẩm của dự án. Đối với KCN Quang Châu, 45,6ha còn lại đã có khách thuê, ngoài ra, 20ha của KCN Tân Phú Trung và 30ha của KCN Quang Châu mở rộng cũng đã có khách thuê. KBC cũng vừa được chấp thuận đầu tư đối với KCN Tràng Duệ 3 (687ha) sau nhiều năm chờ đợi, đây là dự án nằm trong Khu kinh tế Đình Vũ – Cát Hải và có vị trí thuận lợi.

Tập đoàn sẽ không chia cổ tức của năm 2020, thay vào đó nguồn vốn sẽ tập trung cho các dự án sắp triển khai. Bên cạnh đó, ĐHCĐ đã thông qua phương án tăng vốn điều lệ từ nguồn vốn chủ sở hữu và kế hoạch phát hành riêng lẻ 100 triệu cổ phiếu, tương đương với 21,1% số lượng cổ phiếu đang lưu hành.

Chúng tôi đánh giá cao triển vọng tăng trưởng của KBC trong năm 2021 khi mảng BĐS khu công nghiệp của KBC ghi nhận kết quả tích cực nhờ các hợp đồng thuê lớn đã ký kết và một số khách hàng tiềm năng. Ngoài ra, dự án Tràng Cát (584,9ha) được triển khai trở lại sau nhiều năm chờ đợi sẽ thúc đẩy lợi nhuận của KBC tăng trưởng mạnh kể từ năm 2022.

Ở mức giá hiện tại, KBC đang được giao dịch tại P/E kế hoạch năm 2021 là 9,7x.

Mức Stock Rating của KBC ở mức 90 điểm, trong đó điểm cơ bản và sức mạnh giá đều trên 80 điểm cho nên chúng tôi duy trì đánh giá TÍCH CỰC mức xếp hạng tăng trưởng của cổ phiếu này. Đồ thị giá của KBC xuất hiện khoảng trống tăng giá và đồ thị giá có dấu hiệu thoát khỏi giai đoạn tích lũy cho nên xu hướng ngắn hạn sẽ rõ ràng hơn. Đồng thời, xu hướng ngắn hạn của KBC cũng được nâng từ mức GIẢM lên TĂNG. Do đó, chúng tôi khuyến nghị các nhà đầu tư ngắn hạn có thể xem xét MUA ở mức giá hiện tại.

Công ty chứng khoán BIDV – BSC

Mục tiêu chốt lãi cổ phiếu MSN nằm tại mức 98.2

Cổ phiếu MSN (CTCP Tập đoàn MaSan – sàn HOSE) đang ở trong trạng thái tăng giá sau khi điều chỉnh ngắn hạn về quanh khu vực 92. Thanh khoản tăng cao trong phiên hôm nay đã đẩy giá cổ phiếu đóng cửa tăng mạnh 2,5%. Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan.

Chỉ báo động lượng RSI ở trên giá trị 50 nhưng chưa đi vào vùng quá mua đồng thời đường MACD vừa cắt lên trên đường tín hiệu nên cổ phiếu sẽ tiếp tục củng cố đà tăng. Ngưỡng hỗ trợ gần nhất của MSN nằm tại khu vực xung quanh 92. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 98.2, cắt lỗ nếu ngưỡng 89.1 bị xuyên thủng.

Công ty chứng khoán Bản Việt – VCSC

Khuyến nghị khả quan POW với giá mục tiêu 14.800 đồng/CP

Tổng công ty Điện lực Dầu khí Việt Nam (POW) công bố bản tin nhà đầu tư hàng tháng, bao gồm lợi nhuận sau thuế trước lợi ích cổ đông thiểu số sơ bộ quý 1/2021 đạt 729 tỷ đồng – tăng 44% so với quý 1/2020.

Chúng tôi lưu ý rằng kết quả kinh doanh của POW bao gồm khoảng 350 tỷ đồng lợi nhuận trước thuế từ thoái vốn toàn bộ khỏi công ty con mà POW sở hữu 51% cổ phần (PV Machino — UPCoM: PVM). Lợi nhuận sau thuế trước lợi ích cổ đông thiểu số sơ bộ quý 1/2021 của POW hoàn thành 27% dự báo cả năm của chúng tôi và phần lớn phù hợp với kỳ vọng của chúng tôi, dù cần thêm đánh giá chi tiết.

Sản lượng điện thương phẩm của POW giảm 12% so với cùng kỳ năm ngoái 4,6 tỷ kWh trong quý 1/2021 chủ yếu do kết quả kinh doanh thấp của các nhà máy điện khí, một phần ảnh hưởng đến mức tăng trưởng sản lượng mạnh từ 2 nhà máy thủy điện và mức tăng trưởng sản lượng một chữ số từ nhà máy điện than Vũng Áng của POW.

Chúng tôi hiện có giá mục tiêu 14.800 đồng/CP cho POW, tương ứng tổng mức sinh lời dự phóng 4%, dựa theo giá đóng cửa phiên hôm nay.

Công ty chứng khoán Bảo Việt – BVSC

Duy trì quan điểm lạc quan với HPG

Dự báo doanh thu thuần và lợi nhuận sau thuế Q1/2021của HPG lần lượt đạt 32.969 tỷ đồng (+71,4% YoY; +27,9% QoQ) và 6.513 tỷ đồng (+185,0% YoY; 40,4% QoQ). Sản lượng tiêu thụ HRC ước tính tăng mạnh lên 593.000 tấn (+56,4% QoQ), sản lượng tiêu thụ thép xây dựng tăng lên 855.928 tấn (+16,9% YoY; -6,3% QoQ). Sản lượng tiêu thụ phôi thép khoảng 392.000 tấn (+11,6% YoY; -6,2% QoQ).

Chúng tôi dự báo DTT và LNST cả năm 2021 của HPG đạt 149.834 tỷ đồng (+66,3% YoY) và 21.587 tỷ đồng (+60,5% YoY). Chúng tôi tăng dự báo do điều chỉnh giá bán thép xây dựng và HRC sau đợt tăng giá thời gian vừa qua. Giá bán HRC và thép xây dựng dự báo lần lượt tăng lên 15,9 triệu đồng/tấn (+24,7% YoY) và 14,1 triệu đồng/tấn (+25,8% YoY). Sản lượng tiêu thụ HRC và thép xây dựng không thay đổi dự báo, lần lượt ở mức 3 triệu tấn và 4 triệu tấn. Sản lượng tiêu thụ ống thép và tôn mạ tiếp tục tăng trưởng mạnh, dự báo lần lượt đạt 920.000 tấn (+11,9% YoY) và 350.000 tấn (+40% YoY). Sản lượng tăng mạnh do nhà máy ống thép đã hoàn thành đầu tư mở rộng công suất tăng từ 800.000 tấn/năm đã lên mức 1 triệu tấn/năm trong năm 2020. Công suất nhà máy tôn mạ là 400.000 tấn/năm. Sau khi HPG làm chủ NVL đầu vào là HRC, Hòa Phát có thể tập trung đẩy mạnh chiếm thị phần mảng tôn mạ nhờ chiến lược giá, chất lượng bảo đảm và khả năng cung cấp hàng liên tục.

HPG đầu tư Dự án Khu liên hợp sản xuất Gang thép Hòa Phát Dung Quất 2 với dự kiến tổng công suất của dự án là 5,6 triệu tấn/năm. Chúng tôi kỳ vọng dự án sẽ hoàn thành vào cuối năm 2024, tổng thời gian thi công trong 3 năm. Sớm hơn so với Dự án DQ1 nhờ (1) Có kinh nghiệm thi công dự án dự án nhà máy sản thép với quy mô lớn như DQ1, (2) Có kinh nghiệm trong thi công cảng nước sâu, (3) Không bị ảnh hưởng tiến độ do giãn cách xã hội bởi Covid, (4) Nguồn vốn tự có sẽ dồi dào hơn nhờ lợi nhuận sau thuế đạt trên 20.000 tỷ đồng/năm.

Chúng tôi duy trì quan điểm lạc quan và kỳ vọng HPG có KQKD tăng trưởng mạnh trong năm 2021 nhờ sản lượng tiêu thụ HRC, thép dài, ống thép và tôn đều tăng mạnh. Giá bán thép diễn biến thuận lợi giúp LNST có mức bứt phá mạnh trong 2021. Lợi thế cạnh tranh của HPG ngày càng rõ nét ở mảng thép với chi phí sản xuất định mức thấp so với các đối thủ cạnh tranh, chất lượng sản phẩm cao cấp và thị phần đang dẫn đầu ở thép xây dựng và ống thép. Đối với thép HRC, nhờ nhu cầu trong nước khoảng 12 triệu tấn mà lượng cung trong nước chưa đáp ứng đủ, Hòa Phát tiếp tục đầu tư dự án Dung Quất 2 giúp đảm bảo tăng trưởng DT và LNST của Hòa Phát trong dài hạn. Chúng tôi tiếp tục kỳ vọng dự án DQ2 sẽ thành công như dự án Hải Dương và Dung Quất 1 giúp đưa sản lượng thép thô của HPG có thể tăng lên 14 triệu tấn/năm (+66,6%), vào top 30 doanh nghiệp sản xuất thép lớn nhất thế giới.

Những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Theo Tân An/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/phien-giao-dich-ngay-1442021-nhung-co-phieu-can-luu-y-91761.html