Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu tâm điểm cho phiên giao dịch 20/4/2021, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam xin trích dẫn để bạn đọc tham khảo.

Công ty chứng khoán Yuanta Việt Nam – YSVN

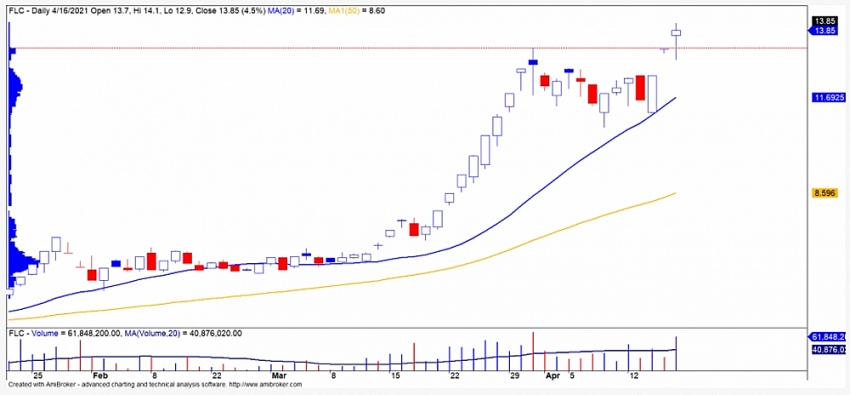

Khuyến nghị nắm giữ và hạn chế gia tăng tỷ trọng đối với cổ phiếu FLC

Mức Stock Rating của FLC (CTCP Tập đoàn FLC – sàn HOSE) ở mức 81 điểm, nhưng điểm cơ bản chỉ ở mức 64 điểm cho nên xếp hạng tăng trưởng của cổ phiếu phụ thuộc phần lớn vào biến động giá của cổ phiếu. Sức mạnh giá ở mức 97 điểm, mặc dù dư địa tăng trưởng vẫn còn nhưng rủi ro tăng dần.

Đồ thị giá của FLC đạt mức cao nhất 52 tuần và đồ thị giá vượt mức kháng cự ngắn hạn 13.30. Tuy nhiên, đồ thị giá vẫn đang trong giai đoạn tích lũy cho thấy đồ thị giá có thể sẽ kiểm định lại mức hỗ trợ mới 13.30 trong vài phiên tới. Đồng thời, nếu nhịp điều chỉnh xuất hiện trong một vài phiên tới thì rủi ro ngắn hạn có thể sẽ gia tăng dần. Do đó, chúng tôi khuyến nghị các nhà đầu tư ngắn hạn nên xem xét NẮM GIỮ và hạn chế gia tăng thêm tỷ trọng cổ phiếu này.

Công ty chứng khoán BIDV – BSC

Mục tiêu chốt lãi của cổ phiếu BMI nằm tại mức 32.5

Cổ phiếu BMI (Tổng CTCP Bảo Minh – sàn HOSE) đang ở trong trạng thái tăng giá trở lại sau khi điều chỉnh ngắn hạn về quanh khu vực 25 vào cuối tháng trước. Thanh khoản giữ ở mức cao trong phiên hôm nay đã đẩy giá cổ phiếu đóng cửa tăng mạnh 5,05%, qua đó chính thức vượt qua ngưỡng kháng cự 28.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Mặc dù vậy, chỉ báo động lượng RSI vừa đi vào vùng quá mua nên cổ phiếu có thể xuất hiện một nhịp tích lũy ngắn hạn. Ngưỡng hỗ trợ gần nhất của BMI nằm tại khu vực xung quanh 28.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 32.5, cắt lỗ nếu ngưỡng 27 bị xuyên thủng.

Công ty chứng khoán Vietcombank – VCBS

Khuyến nghị khả quan dành cho cổ phiếu VCS

Ban lãnh đạo CTCP VICOSTONE (VCS – sàn HNX) chia sẻ với mục tiêu làm đa dạng mặt hàng với thị trường hiện tại là Nhật Bản. Sản phẩm đá mỏng không chỉ ứng dụng trong thị trường counter-top mà còn có thể ứng dụng trong thị trường gạch ốp lát.

Vicostone nắm được công nghệ và kỹ thuật đi đầu trước các đối thủ để có thể làm được sản phẩm này, đặc thù sản xuất sản phẩm là đá dễ vỡ. Do vậy, với các đối thủ của VCS nếu không nắm chắc kỹ thuật thì tỷ lệ thất bại của sản phẩm cao khiến giá thành sản phẩm cao, ngoài ra do đá mỏng nên trong quá trình vận chuyển cũng sẽ dễ vỡ đá.

Chúng tôi đánh giá cao khả năng hoàn thành kế hoạch kinh doanh 2021 dựa trên việc VCS đã tăng được giá bán 20% và giá nguyên vật liệu đầu vào đã đi đúng kịch bản cơ sở của doanh nghiệp.

Do đó, với mức lợi nhuận dự báo, chúng tôi ước tính P/E forward của VCS là 9.1, thấp hơn khá nhiều so với mức trung vị P/E quá khứ là 11.5. Do vậy, chúng tôi khuyến nghị khả quan với VCS.

Công ty chứng khoán Yuanta Việt Nam – YSVN

DXG – kỳ vọng tăng trưởng tốt

Ban lãnh đạo CTCP Tập đoàn Đất Xanh (HOSE – Mã: DXG) kỳ vọng doanh thu Q1/2021 sẽ đạt 2.852 tỷ đồng (+374% YoY) và LNST&CĐTS đạt 530 tỷ đồng (+685% YoY), phần lớn nhờ vào việc bàn giao hai dự án Opal Boleuvard và Gem Sky World. Hai dự án này đóng góp hơn 81% vào tổng LNTT, trong khi mảng dịch vụ đóng góp 19%.

DXG đã bán khoảng 420 đơn vị sản phẩm trong Q1/2021, trong đó Gem Sky World chiếm 77%. Ngoài ra, dự án St. Moritz đã được cất nóc từ ngày 08/04, và kỳ vọng sẽ ghi nhận lợi nhuận vào 2H21. Tổng quỹ đất hiện nay của DXG là 2.295ha, tăng 5ha trong Q1/2021 đến từ dự án Opal Central Park, nằm tại Bình Dương, gần quốc lộ 13. Ban lãnh đạo ước tính sẽ có gần 6.000 căn sẽ được triển khai tại đây.

Những sự kiện khác trong Q1/2021 bao gồm việc thành lập CTCP E&C, đây là một công ty tư vấn về các thủ tục pháp lý, thiết kế và phát triển dự án. Công ty con vừa thành lập này sẽ kết hợp với DXS tạo thành một hệ sinh thái tư vấn dịch vụ cho Đất Xanh. Ngoài ra, DXG vừa ký một hợp đồng hợp tác chiến lược với McKinsey và xem đây như là một đơn vị tư vấn cốt lõi đối với chiến lược 10 năm của Tập đoàn.

Kế hoạch năm 2021 đầy tham vọng. DXG dự kiến sẽ triển khai 5 dự án trong nửa cuối năm 2021: Opal Skyline (~1.630 căn), Opal Central Park (~6.000 căn), Opal Skyview (~170 căn), Lux Star (~840 căn) và Gem Riverside (~3.181 căn).

Cập nhật tình hình IPO của DXS. Chúng tôi ước tính lượng cổ phiếu chào bán có giá trị khoảng 2,3 nghìn tỷ đồng (tương đương 1 tỷ USD). Trong đó, cổ đông hiện hữu chào bán 35 triệu cổ phiểu và 35 triệu cổ phiếu mới được phát hành, tương đương khoảng 20% tổng lượng cổ phiếu. Lãnh đạo DXG cho biết Bản Việt và Dragon là hai trong số những nhà đầu tư tổ chức chính. Ngày giao dịch cuối cùng để đăng ký mua cổ phiếu là ngày 19/04. DXS dự kiến sẽ niêm yết trên sàn HOSE vào ngày 23 hoặc 24/05.

Việc DXS IPO thành công sẽ giúp làm giảm áp lực lên dòng tiền của DXG và hỗ trợ cho kế hoạch kinh doanh năm 2021 đầy tham vọng. Ngoài ra, việc tái khởi động dự án Gem Riverside sẽ là một chất xúc tác khác giúp hỗ trợ cho giá cổ phiếu DXG. Dự án này đã được triển khai từ Q1/2018 với mức giá bán bình quân (GBBQ) đạt 30 triệu/m2. Tuy nhiên, dự án này đã bị tạm ngưng kể từ Q2/2018 do thủ tục pháp lý, đến nay GBBQ hiện nay đã hơn 55 triệu/m2.

Một số ý kiến đã bày tỏ sự lo ngại về xung đột lợi ích tiềm ẩn giữa các cổ đông của DXG và các công ty con của DXG, bởi vì tỷ lệ sở hữu của DXG đối với các công ty con là tương đối thấp. Tỷ lệ sở hữu của DXG đối với các công ty con của DXS chỉ khoảng 55% (DXG sở hữu 85% DXS trước khi IPO, trong đó tỷ lệ sở hữu của DXS đối với các công ty con khác nhau trung bình đạt 65%). Tỷ lệ sở hữu này sẽ giảm sau đợt IPO. Các công ty con này là bên được hưởng lợi trực tiếp từ phí bán hàng và tư vấn trong các dự án của DXG.

Những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Theo Tân An/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/phien-giao-dich-ngay-2042021-nhung-co-phieu-can-luu-y-92133.html