Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu tâm điểm cho phiên giao dịch 31/3/2021, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam xin trích dẫn để bạn đọc tham khảo.

Công ty chứng khoán Yuanta Việt Nam – YSVN

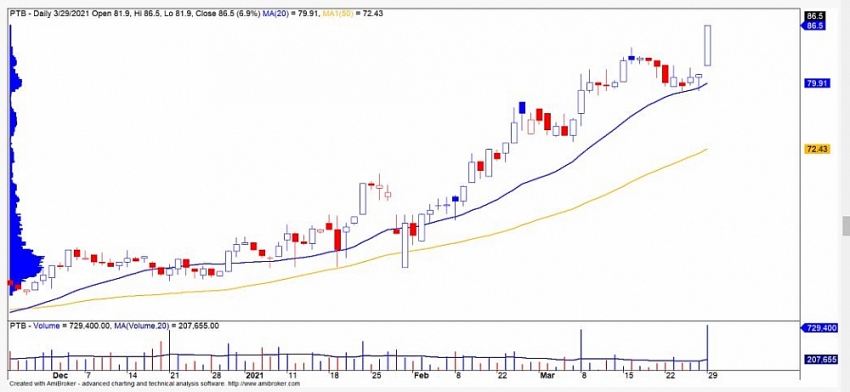

Hạn chế mua mới cổ phiếu PTB do rủi ro thị trường chung vẫn còn cao

CTCP Phú Tài (HOSE – Mã: PTB) ghi nhận doanh thu thuần Q4/2020 đạt 1.594 tỷ đồng, giảm 5%% YoY, LNST đạt 123 tỷ, giảm 12% YoY. Lũy kế doanh thu cả năm 2020 đạt 5.601 tỷ đồng, tăng 1% YoY, LNST đạt 379 tỷ, giảm 17% YoY. Như vậy, GDT đã hoàn thành 109% kế hoạch doanh thu và 101% kế hoạch lợi nhuận.

Doanh thu 2020 tăng nhờ doanh thu mảng gỗ ghi nhận 3.004 tỷ đồng, tăng 44% YoY, nhờ tăng doanh số qua kênh online và gia tăng các đơn hàng xuất khẩu sang Mỹ. Biên lãi gộp mảng gỗ cải thiện mạnh lên mức 22,4% so với mức 18,7% của 2019. Tuy nhiên, mảng đá của PTB kém khả quan hơn, ghi nhận doanh thu 1.439 tỷ đồng (-4% YoY), lợi nhuận gộp mảng này giảm 24% YoY, do ảnh hưởng dịch COVID. Nhìn chung, lợi nhuận sau thuế của PTB giảm do PTB cố gắng thúc đẩy doanh số, bằng cách tăng chi phí bán hàng, tăng 88% YoY.

Chúng tôi đánh giá mảng gỗ sẽ tiếp tục đà tăng trưởng trong năm 2021 với dự án Mở rộng Nhà máy Chế biến gỗ Phù Cát theo 3 giai đoạn (2021-2022). Theo đó năm 2021, quý 2 và quý 3, PTB lần lượt sẽ đưa vào vận hành giai đoạn 1 và 2. Chúng tôi cũng lưu ý về rủi ro việc Mỹ đánh thuế chống bán phá giá mặt hàng gỗ Việt Nam do thị trường Mỹ chiếm hơn 50% doanh số xuất khẩu của PTB. Tuy nhiên, rủi ro là khá thấp vì với lợi thế 100% gỗ nguyên liệu của PTB đều đạt chứng nhận FSC về xuất xứ, do đó PTB có thể chịu ảnh hưởng ít nhất trong các các cuộc điều tra chống bán phá giá của Mỹ.

Ngoài ra, mảng đá được chúng tôi kỳ vọng sẽ tăng trưởng trở lại khi nhu cầu xây dựng và thị trường bất động sản trong nước hồi phục sau COVID. Đối với mảng BĐS, Dự án Phú Tài Residence tại khu vực trung tâm thành phố Quy Nhơn, Bình Định, đã cất nóc vào tháng 10/2020 và dự kiến bàn giao ghi nhận lợi nhuận khoảng 100 tỷ trong nửa đầu 2021. Ngoài ra, gần đây liên danh PTB và Kho Bãi Nhơn Tân đã được chấp thuận chủ trương đầu tư Dự án Khu đô thị Long Vân 4, quy mô 32ha. Trong đó, PTB nắm 85% tỷ lệ lợi ích. Đây sẽ là động lực tăng trưởng trong trung hạn của PTB.

Ở mức giá hiện tại, GDT đang được giao dịch tại mức P/E TTM là 11,2 (tương ứng EPS TTM là 7.712 VNĐ).

Mức Stock Rating của PTB ở mức 88 điểm, trong đó điểm cơ bản và sức mạnh giá đều trên 80 điểm cho nên chúng tôi duy trì đánh giá TÍCH CỰC mức xếp hạng tăng trưởng của cổ phiếu này. Đồ thị giá của PTB đạt mức cao nhất 52 tuần và vẫn đang trong chu kỳ tăng trưởng mạnh. Đồng thời, sức mạnh giá đã cải thiện trên 80 điểm cho thấy dòng tiền và xung lực tăng giá bền vững hơn cho nên chúng tôi kỳ vọng đà tăng ngắn hạn có thể tiếp tục mở rộng với hai ngưỡng kháng cự chú ý là 90.82 và xa hơn là 99.80. Do đó, chúng tôi khuyến nghị các nhà đầu tư ngắn hạn có thể tiếp tục NẮM GIỮ cổ phiếu này và hạn chế mua mới do rủi ro thị trường chung vẫn còn cao.

Công ty chứng khoán BIDV – BSC

Mục tiêu chốt lãi của cổ phiếu GMD nằm tại mức 37.300 đồng/cp

Cổ phiếu GMD (CTCP Gemadept – sàn HOSE) đang ở trong trạng thái tăng giá sau khi điều chỉnh ngắn hạn về quanh khu vực 32.5. Thanh khoản tăng cao trong phiên hôm nay đã đẩy giá cổ phiếu đóng cửa tăng 2,6%. Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan.

Đường MACD vừa cắt lên trên đường tín hiệu đồng thời chỉ báo động lượng RSI vẫn chưa đi vào vùng quá mua nên cổ phiếu có tiềm năng duy trì đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của GMD nằm tại khu vực xung quanh 32.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 37.3, cắt lỗ nếu ngưỡng 31.6 bị xuyên thủng.

Duy trì khuyến nghị Khả quan cho cổ phiếu REE

Năm 2021, CTCP Cơ điện lạnh (HOSE – Mã: REE) đặt kế hoạch doanh thu và lợi nhuận sau thuế lần lượt là 6.934 tỷ (+24,5% YoY) và 1.769 tỷ (+8,7% YoY). Ngoài ra, REE dự kiến không chia cổ tức năm 2020-2021 để đầu tư vào các dự án điện, nước và BĐS trong các năm tới.

Dự án Thượng Kon Tum: Cả 2 tổ máy của thủy điện Thượng Kon Tum (220 MW) dự kiến sẽ lần lượt phát điện thương mại vào ngày 2/4 và ngày 8/4. Giá mua bán điện với EVN tương đối thấp (912 VNĐ/kWh) do dựa trên suất đầu tư ban đầu. Giá bán điện dự kiến sẽ được đàm phán lại với EVN với mức giá tối đa 1.200 VNĐ/kWh sau khi đã có suất đầu tư mới và dự kiến có hiệu lực từ tháng 8.

Dự án Văn phòng cho thuê Etown 6: Dự án Etown 6 có diện tích cho thuê khoảng 40.000 m2 (tổng mức đầu tư khoảng 1.700 tỷ VNĐ) hiện đã hoàn thành thiết kế kỹ thuật và thiết kế xây dựng. Dự án dự kiến sẽ bắt đầu xây dựng trong năm 2021 và hoàn thành vào Quý 1/2023. Doanh thu cho thuê văn phòng dự kiến vào khoảng 230 tỷ VNĐ với giá cho thuê trung bình 20 USD/m2.

Dự án điện gió gần bờ Trà Vinh số 3: Hiện REE đang thực hiện thi công trạm biến áp và đường dây cho giai đoạn 1 của dự án điện gió Trà Vinh số 3 (48 MW). Giai đoạn 1 của dự án dự kiến sẽ hoàn thành trước tháng 10/ 2021.

Ngoài ra, giai đoạn 2 của dự án (48 MW) sẽ được REE triển khai thực hiện trong năm 2021 và dự kiến hoàn thành vào năm 2022. Giai đoạn 2 dự kiến sẽ cần khoảng 1.500 tỷ VNĐ để hoàn thành.

Nhu cầu vốn cho GĐ 2 của dự án: Công ty sẽ cơ cấu nguồn vốn ở mức 30% vốn – 70% vay, trong đó phần VCSH sẽ sử dụng phần lợi nhuận giữ lại của năm 2020 và lợi nhuận từ các công ty liên kết chưa được thu về, trong đó nhóm công ty liên kết thuộc EVNGENCO 2 quyết định chia toàn bộ lợi nhuận năm 2020.

Quan điểm đầu tư: BSC duy trì khuyến nghị Khả quan cho cổ phiếu REE trong năm 2021. Giá cổ phiếu REE hiện tại đang mức 54.300 VNĐ/CP – thấp hơn mức giá mục tiêu của BSC là 68.500 VND. Với dự phóng kinh doanh doanh thu và LNST năm 2021 của BSC lần lượt là 6.591 tỷ (+16.9% YoY) và 2.045 tỷ VNĐ (+19,4% YoY), BSC cho rằng kế hoạch kinh doanh công ty đặt ra khá tích cực so với các năm trước đó. Hiện tại, giá cổ phiếu REE đang được giao dịch ở mức P/E là 8,3 theo dự phóng của BSC và 9,5 theo kế hoạch của công ty.

Công ty chứng khoán Bản Việt – VCSC

Khuyến nghị mua cho PNJ với giá mục tiêu 99.300 đồng/CP

CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) công bố tài liệu ĐHCĐ năm 2021, trong đó đặt kế hoạch doanh thu đạt 21 nghìn tỷ đồng (tăng 20% so với năm trước) và lợi nhuận sau thuế đạt 1,2 nghìn tỷ đồng (tăng trưởng 15%) – kế hoạch lợi nhuận sau thuế này thấp hơn dự phóng của chúng tôi là 27%. Dù vậy, chúng tôi lưu ý rằng PNJ thường vượt kế hoạch lợi nhuận sau thuế đã đề ra.

Ngoài ra, PNJ dự kiến trả cổ tức năm tài chính 2021 ở mức 2.000 đồng/CP (lợi suất cổ tức 2,4%), cao hơn dự phóng 1.800 đồng/CP của chúng tôi.

Chúng tôi hiện có khuyến nghị mua cho PNJ với giá mục tiêu 99.300 đồng/CP, tương đương tổng mức sinh lời dự phóng 18,9%, bao gồm lợi suất cổ tức 2,1%, dựa trên giá đóng cửa hôm nay.

Những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Theo Tân An/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/phien-giao-dich-ngay-3132021-nhung-co-phieu-can-luu-y-90895.html