Chứng khoán MB (MBS) đưa ra nhận định tăng trưởng tín dụng của ngân hàng Sacombank trong năm 2022 sẽ chỉ tương đương với năm 2021.

Công ty Chứng khoán MB (MBS) vừa có báo cáo cập nhật Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank – Mã: STB), trong đó cho biết Sacombank đã tiến hành công bố kế hoạch kinh doanh năm 2022 với mức lợi nhuận trước thuế đạt 5,280 tỷ đồng. Điều này dường như chưa phản ánh kết quả của việc bán khoản vốn hiện đang được quản lý bởi VAMC.

Các chuyên giá của MBS cho rằng điều này sẽ ảnh hưởng đến việc Ngân hàng Nhà nước cấp hạn mức tín dụng cho ngân hàng này trong năm 2022.

Do đó, MBS dự báo mức tăng trưởng tín dụng của Sacombank trong năm 2022 sẽ đạt khoảng 13,5%-14%, tương đương với năm 2021.

Báo cáo cho biết, nỗ lực tái cơ cấu và xử lý nợ xấu trong 5 năm gần đây đã giúp ngân hàng gia tăng đáng kể chất lượng tài sản cũng như giảm được đáng kể các khoản trái phiếu của VAMC, tạo tiền đề cho việc bán đấu giá phần vốn đang được quản lý bởi VAMC.

Ngoài ra, trích lập dự phòng giảm mạnh khi tiến hành định giá lại giá trị tài sản đảm bảo là bất động sản. Tính đến cuối quý III/2021, tỷ lệ bất động sản chiếm hơn 83,8% danh mục tài sản thế chấp. MBS kỳ vọng việc giá bất động sản có sự gia tăng trong thời gian gần đây sẽ giúp giá trị tài sản đảm bảo trên mỗi khoản vay được gia tăng, từ đó giúp giảm tỷ lệ dự phòng trên toàn danh mục vay.

Bên cạnh đó, với việc ngân hàng tái ký với Daiichi Life, thu nhập ngoài lãi được gia tăng mạnh. Các chuyên gia của MBS ước tính mức phí trả trước trong thương vụ tái ký lần này dự kiến sẽ đạt 250 triệu USD và sẽ được ghi nhận trong năm 2022.

Tỷ lệ CIR tuy rằng đang trong xu hướng giảm kể từ năm 2016, nhưng vẫn còn ở mức khá cao so với ngành. Các chuyên gia của MBS cho rằng hiệu quả hoạt động của ngân hàng chưa thật sự tốt do nguồn lực được sử dụng cho các vấn đề như chất lượng tài sản, hạn chế tăng trưởng tín dụng cũng như chậm chân trong công tác chuyển đổi số.

Vì vậy, theo MBS, với việc nới room tín dụng của NHNN cũng như tái cơ cấu thành công, hiệu quả hoạt động của Sacombank có thể được nâng cao.

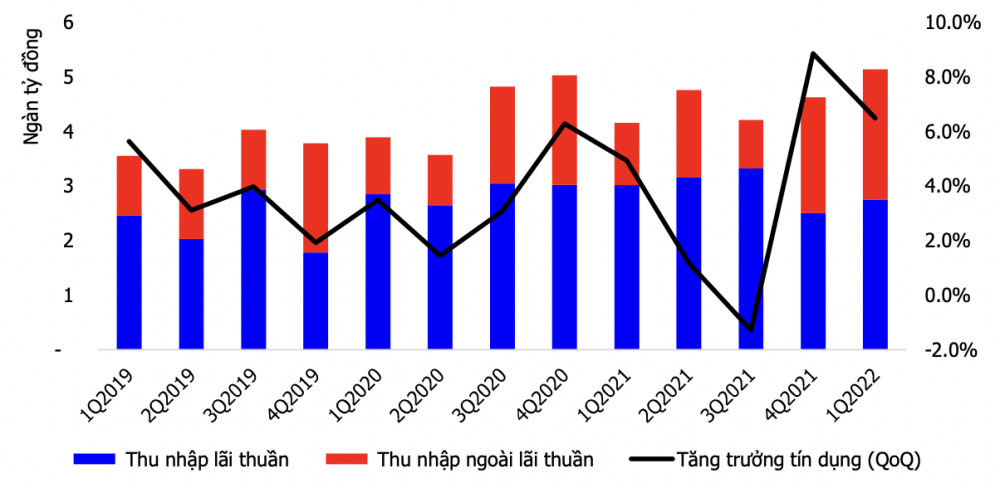

Trong quý I/2022, Sacombank đạt tổng thu nhập hoạt động 5.125 tỷ đồng (tăng 23,6%), trong đó thu nhập lãi thuần đạt hơn 2.739 tỷ đồng (giảm 8,9%) và thu nhập ngoài lãi đạt 2.385 tỷ đồng. Chất lượng tài sản có sự cải thiện tương đối so với cuối năm 2021, chi phí dự phòng của STB đạt hơn 2.831 tỷ đồng.

NIM hợp nhất quý I của Sacombank có sự suy giảm so với cuối năm 2021 do lãi vay trung bình có sự suy giảm mặc dù chi phí vốn (COF) vẫn cải thiện so với cùng kỳ. Chi phí tín dụng vẫn ở mức 0,75%, ngang bằng với cả năm 2021.

Tổng tài sản tại thời điểm cuối quý I/2022 đạt hơn 552.539 tỷ đồng, tăng 11,1% so cùng kỳ, chủ yếu đến từ gia tăng quy mô các khoản cho vay khách hàng. Đối với huy động, huy động tiền gửi từ khách hàng tăng 7%.

Theo Lâm Tuyền/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/tang-truong-tin-dung-sacombank-du-bao-di-ngang-trong-nam-2022-136857.html