Bước đầu, Ngân hàng Nhà nước cũng đã phối hợp với C06 – Bộ Công an đối soát, làm sạch 25 triệu hồ sơ khách hàng trong cơ sở dữ liệu thông tin tín dụng quốc gia…

Phát biểu khai mạc sự kiện “Ngày Chuyển đổi số ngành Ngân hàng năm 2023” do Ngân hàng Nhà nước tổ chức sáng ngày 18/5, Thống đốc Nguyễn Thị Hồng cho biết, chuyển đổi số là xu thế tất yếu, nằm trong ưu tiên phát triển của hầu hết các quốc gia trên thế giới.

Hơn 90% giao dịch thực hiện trên kênh số

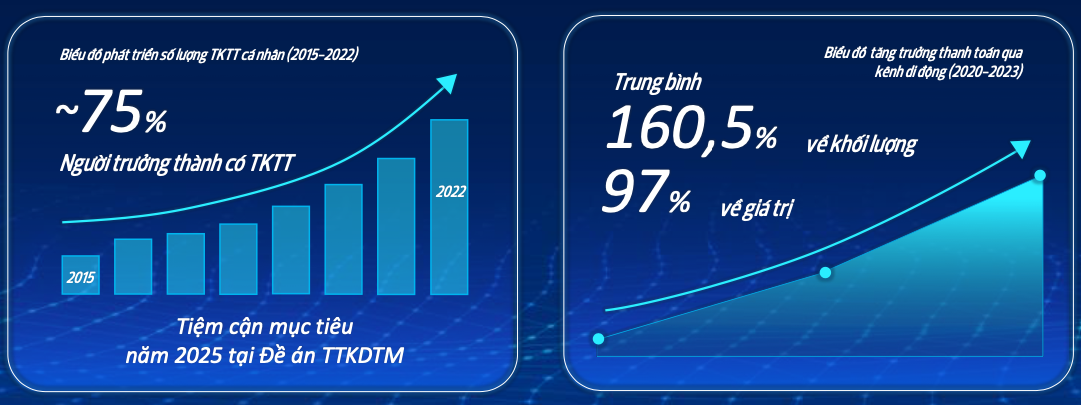

Theo đó, đến nay, nhiều ngân hàng có hơn 90% giao dịch khách hàng thực hiện trên kênh số; khoảng 74,63% người trưởng thành tại Việt Nam đã có tài khoản ngân hàng. Đến cuối tháng 3/2023, 3,71 triệu tài khoản Mobile-Money đã được mở, trong đó hơn 70% được mở tại khu vực nông thôn, vùng sâu, vùng xa…

Nhiều tổ chức tín dụng có hiệu quả hoạt động tốt nhờ tích cực chuyển đổi số, giảm tỷ lệ chi phí trên thu nhập (CIR) xuống ngưỡng 30%, tiệm cận tỷ lệ mà nhiều ngân hàng khu vực, quốc tế đang nỗ lực hướng tới.

Hạ tầng mạng lưới thanh toán tiếp tục được đầu tư, phát triển. So với năm 2021, trong năm 2022, hệ thống thanh toán điện tử liên ngân hàng đã xử lý khoảng 155,2 triệu giao dịch với giá trị đạt trên 196,36 triệu tỷ đồng, tăng 29,90% về giá trị.

Hệ thống chuyển mạch tài chính và bù trừ điện tử xử lý gần 4,83 tỷ giao dịch với giá trị đạt khoảng 46,82 triệu tỷ đồng, tăng 96,63% về số lượng và 87,30% về giá trị. Đến cuối năm 2022, số lượng ATM trên toàn thị trường đạt 21.038 máy, số lượng POS đạt 410.743 máy, tăng tương ứng 3,11%32 và tăng 26,94% so với năm 2021. Số lượng máy ATM tăng thấp cho thấy đây là dấu hiệu tích cực và người dân ngày càng chuộng thanh toán không dùng tiền mặt.

Hoạt động thanh toán không dùng tiền mặt tăng trưởng mạnh. Đến cuối năm 2022, có 82 tổ chức tín dụng triển khai thanh toán qua internet và 51 tổ chức tín dụng triển khai thanh toán qua mobile. Có 48 tổ chức trung gian thanh toán được Ngân hàng Nhà nước cấp Giấy phép hoạt động cung ứng dịch vụ thanh toán trung gian đang hoạt động trên thị trường.

Thanh toán dịch vụ công tiếp tục được mở rộng triển khai rộng rãi. Đến cuối năm 2022, Cổng Dịch vụ công quốc gia đã phục vụ hơn 4 triệu giao dịch thanh toán trực tuyến với số tiền hơn 3,53 nghìn tỷ đồng. Có khoảng 61% số người hưởng nhận các chế độ bảo hiểm xã hội, trợ cấp thất nghiệp qua tài khoản cá nhân tại khu vực đô thị. Trong đó: lương hưu, trợ cấp bảo hiểm xã hội hàng tháng đạt: 42% (tăng 5% so với năm 2021); chế độ bảo hiểm xã hội một lần đạt: 92% (tăng 7% so với năm 2021); trợ cất thất nghiệp đạt: 96% (tăng 3% so với năm 2021).

Chính thức chấm điểm tín dụng công dân

Cũng theo Thống đốc, một số ngân hàng đã phối hợp với C06 – Bộ Công an bắt đầu thử nghiệm hệ thống chấm điểm tín dụng công dân trên nền tảng dữ liệu dân cư.

Cụ thể, Ngân hàng Nhà nước đã hoàn thành kết nối, khai thác Cơ sở dữ liệu quốc gia về dân cư (CSDLQGvDC) từ tháng 12/2022 cho dịch vụ công của Ngân hàng Nhà nước.

“Ngân hàng Nhà nước cũng đã phối hợp với C06 – Bộ Công an đối soát, làm sạch 25 triệu hồ sơ khách hàng trong cơ sở dữ liệu thông tin tín dụng quốc gia. Hiện đang tiếp tục rà soát làm sạch hàng triệu hồ sơ khách hàng còn lại…”, Thống đốc thông tin.

Năm 2022 một số ngân hàng Vietcombank, BIDV, VietinBank… đã phối hợp với C06 – Bộ Công an hoàn thành triển khai thử nghiệm giải pháp ứng dụng xác thực qua thẻ CCCD gắn chíp trong một số nghiệp vụ như xác thực, định danh khách hàng tại quầy giao dịch; Xác thực, định danh khách hàng giao dịch tại ATM và đã bước đầu cung cấp dịch vụ thử nghiệm tại một số chi nhánh trên địa bàn Hà Nội, Quảng Ninh từ tháng 5/2022, hiện đang triển khai mở rộng cho các tỉnh, thành phố.

Năm 2023, một số ngân hàng như Vietcombank có kế hoạch triển khai chính thức giải pháp sử dụng thiết bị di động cài đặt ứng dụng xác thực khách hàng qua thẻ CCCD gắn chíp (giải pháp Match on Card – MoC) và cập nhật thông tin giấy tờ tùy thân, bước đầu mở rộng cho toàn bộ chi nhánh trên địa bàn Hà Nội trong tháng 5/2023. Vietcombank, MB, PVComBank… đã phối hợp với C06 thử nghiệm hệ thống chấm điểm tín dụng công dân trên nền tảng dữ liệu dân cư.

Ngoài ra, tại VietinBank, thực hiện chiến lược tài chính toàn diện của Chính phủ và góp phần hạn chế tình trạng tín dụng đen, VietinBank triển khai các hoạt động cho vay bằng phương thức điện tử và đặc biệt là cho vay tín chấp đối với các món nhỏ.

Vẫn còn quy định chưa theo kịp tốc độ chuyển đổi

Theo ông Phạm Anh Tuấn, Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước, để hoạt động chuyển đổi số ngành ngân hàng hiệu quả, trong thời gian tới cần chú ý tới 5 nhóm giải pháp: hoàn thiện thể chế; tăng cường ứng dụng dữ liệu dân cư trong hoạt động ngân hàng; nâng cấp cơ sở hạ tầng; ưu tiên bố trí nguồn lực bao gồm nhân lực và tài chính và truyền thông hiệu quả.

Vụ trưởng Vụ Thanh toán cũng lưu ý rằng các quy định pháp lý hiện hành về giao dịch điện tử, chữ ký điện tử, chứng từ điện tử, việc định danh và xác thực khách hàng điện tử, việc chia sẻ dữ liệu và bảo mật thông tin khách hàng… còn cần phải rà soát, điều chỉnh để phù hợp với bối cảnh mới.

Ngoài ra, hiện nay cũng chưa có sự đồng bộ và chuẩn hóa của cơ sở hạ tầng giữa các ngành, lĩnh vực để tạo điều kiện thuận tiện nhất cho việc kết nối, tích hợp tạo lập hệ sinh thái số.

Liên quan đến bố trí nguồn lực phục vụ chuyển đổi số, ông Tuấn nhấn mạnh chuyển đổi số đòi hỏi vốn đầu tư, chi phí lớn. Hiện nay, ngành ngân hàng vẫn đang thiếu nguồn nhân lực chất lượng cao, có kinh nghiệm, kiến thức cả về nghiệp vụ và công nghệ số.

Thách thức cuối cùng nhưng là trở ngại lớn nhất cho công cuộc chuyển đổi số ngành ngân hàng hiện nay, theo lãnh đạo Vụ Thanh toán là xu hướng gia tăng tội phạm công nghệ với những thủ đoạn mới ngày càng tinh vi, khó lường, gia tăng rủi ro an ninh mạng và vẫn còn một bộ phận người dân có tâm lý e ngại khi tiếp cận và sử dụng các dịch vụ thanh toán trên nền tảng số.

Trên thực tiễn, ngành ngân hàng không thể xác định tính hợp pháp của các hàng hóa, dịch vụ để có thể thực hiện hiệu quả các biện pháp phòng, chống, ngăn chặn phù hợp; do đó, cần có sự phối hợp, cung cấp thông tin thường xuyên và chặt chẽ của các bộ, ngành có liên quan.

Một số vấn đề mới phát sinh gần đây (như thanh toán cho các dịch vụ xuyên biên giới của các tổ chức công nghệ lớn trên lãnh thổ Việt Nam) diễn biến phức tạp, chưa có hành lang pháp lý cụ thể nên đòi hỏi phải có sự phối hợp, xử lý của nhiều bộ, ngành.

Theo đó, trong thời gian tới, Ngân hàng Nhà nước sẽ tiếp tục tập trung rà soát, hoàn thiện khuôn khổ pháp lý tạo thuận lợi cho hoạt động chuyển đổi số ngân hàng, trước mắt là dự thảo Luật các Tổ chức tín dụng, Nghị định thay thế Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt và Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng, dự thảo Thông tư quy định về hoạt động cho vay bằng phương thức điện tử và các Thông tư quy định về đảm bảo an ninh, an toàn, bảo mật trong hoạt động ngân hàng điện tử…

Theo Phan Minh/Thương Gia

Nguồn: https://thuonggiaonline.vn/thong-doc-da-thu-nghiem-cham-diem-tin-dung-cong-dan-tren-nen-tang-du-lieu-dan-cu-57261.htm