Ảnh: Dù lãi đột biến 1.613 tỷ đồng do kinh doanh tăng trưởng nhưng tổng nợ xấu (gồm cả trái phiếu VAMC) hơn 1.671 tỷ đồng

Chỉ 9 tháng kinh doanh, TPBank ghi nhận lợi nhuận trước thuế kỷ lục 1.613 tỷ đồng, cao gấp đôi cùng kỳ năm trước. Phía sau con số lợi nhuận “lấp lánh” ấy là gì khi vẫn còn những góc khuất tín dụng, một vài điểm rủi ro… làm dấy lên nghi vấn có hay không sự “co kéo” số liệu?

Lợi nhuận đột biến do đâu?

Ngân hàng TMCP Tiên Phong (TPBank, mã: TPB) vừa công bố báo cáo tài chính quý 3/2018 tiếp tục ghi nhận thêm một quý kinh doanh khởi sắc. Cụ thể, trong kỳ này, thu nhập lãi thuần của ngân hàng đạt 1.119 tỷ đồng, tăng 24,3% so với cùng kỳ năm trước. Trong đó, hoạt động dịch vụ đóng góp tới 256 tỷ đồng, tăng gấp 3,7 lần so với cùng kỳ năm trước và lãi thuần từ dịch vụ đạt 195 tỷ đồng.

Hoạt động mua bán chứng khoán đầu tư cũng lãi đột biến tới 115 tỷ đồng, tăng gấp 5 lần so với quý 3/2017. Riêng mảng kinh doanh ngoại hối bị lỗ 48,3 tỷ đồng trong khi quý 3 năm trước báo lãi 14 tỷ đồng.

Do chi phí hoạt động tăng mạnh lên 728,6 tỷ đồng nên lợi nhuận thuần từ kinh doanh quý 3 của TPBank trước khi trích lập dự phòng rủi ro là 659,4 tỷ đồng.

Nhờ cắt giảm mạnh 2/3 chi phí dự phòng rủi ro tín dụng xuống còn 70,3 tỷ đồng nên lợi nhuận trước thuế cải thiện đáng kể, đạt 589 tỷ đồng và lãi sau thuế 470,6 tỷ đồng, gấp đôi cùng kỳ năm trước.

Luỹ kế 9 tháng qua, TPBank ghi nhận tổng lợi nhuận thuần từ kinh doanh trước trích lập dự phòng rủi ro là 2.055,7 tỷ đồng, tăng 65% so với cùng kỳ năm trước.

Sau khi dành 442 tỷ đồng trích dự phòng rủi ro thì TPBank có 1.613,6 tỷ đồng lợi nhuận trước thuế và lãi sau thuế 1.290 tỷ đồng, tăng 81,2% so với cùng kỳ năm trước. Như vậy, ngân hàng đã hoàn thành 74% kế hoạch lợi nhuận cả năm nay và là số lãi kỷ lục mà TPBank đạt được trong vòng 5 năm trở lại đây.

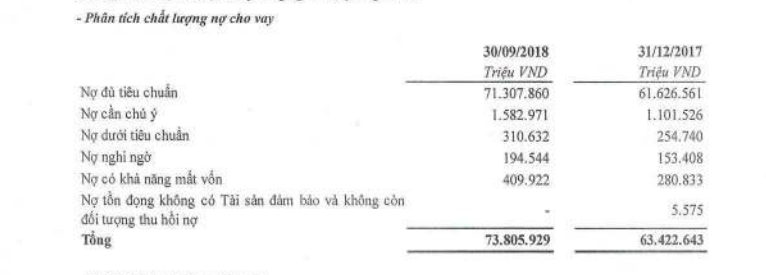

Tại ngày 30/9/2018, tổng tài sản của TPBank tăng nhẹ lên mức 126.912 tỷ đồng. Huy động tiền gửi sụt giảm nhẹ xuống 70.158 tỷ đồng. Dư nợ cho vay khách hàng tăng tới 16,4% so với đầu năm, đạt 73.806 tỷ đồng.

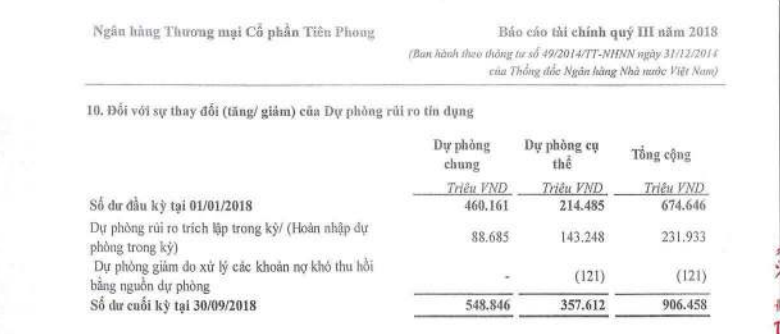

Đến cuối quý 3, nợ xấu của ngân hàng tăng vọt lên mức 915 tỷ đồng, chiếm 1,24% tổng dư nợ, kéo theo việc TPBank phải tăng trích lập dự phòng rủi ro thêm 34,4% so với đầu năm, tương ứng trích 906,5 tỷ đồng.

Do nợ xấu ngày càng tăng lên, TPBank vẫn tiếp tục phải “cấu” từ lợi nhuận kinh doanh hàng trăm tỷ đồng mỗi quý để trích dự phòng, đơn cử, riêng quý 3, ngân hàng phải trích dự phòng tổng cộng 232 tỷ đồng cho nợ xấu.

Ngoài nợ xấu tín dụng, TPbank hiện cũng phải trích dự phòng giảm giá chứng khoán đầu tư gần 127 tỷ đồng.

Đáng chú ý, sau khi bán nợ cho VAMC, TPBank vẫn phải trích lập dự phòng đều đặn theo quy định và tính đến cuối quý 3 đã trích khoảng 347,3 tỷ đồng dự phòng cho số trái phiếu đặc biệt VAMC trị giá 756,5 tỷ đồng.

Nếu tính cả dư nợ trái phiếu VAMC thì tổng nợ xấu của TPBank lên tới 1.671,5 tỷ đồng và chi phí dự phòng rủi ro (gồm tín dụng và chứng khoán) lên tới 1.253,8 tỷ đồng, tức xấp xỉ mức lãi ròng của ngân hàng làm ra 9 tháng qua.

Số dư trích dự phòng cho thấy TPBank đang bị “chôn” cả nghìn tỷ lợi nhuận ở khoản mục dự phòng rủi ro nhằm sẵn sàng bù đắp cho nợ xấu mất vốn, nợ khó thu hồi… Điển hình như các khoản nợ đã “treo” trên sổ sách nhiều năm, khiến TPBank khổ sở thu hồi từ nhóm khách hàng Vinashin, mà nhà băng này phải xin cơ chế riêng xử lý bằng cách bán nợ sang DATC, lấy nguồn dự phòng bù đắp trong suốt 5 năm qua (từ năm 2013 đến nay).

Tăng trưởng “nóng”

Mặc dù kinh doanh khởi sắc với lợi nhuận đột biến 1.613 tỷ đồng song báo cáo tài chính hé lộ đã những điểm rủi ro cho hoạt động của TPBank.

Xét trong cơ cấu nợ, trong tổng dư nợ tín dụng 73.806 tỷ đồng của TPBank thì nợ ngắn hạn chỉ chiếm 22,7%, còn nợ trung và dài hạn chiếm 77,3% (tương ứng 57.071 tỷ đồng). Riêng dư nợ dài hạn đã tăng thêm hơn 9.503 tỷ đồng trong 9 tháng qua. Tỷ trọng nợ trung và dài hạn chiếm quá lớn sẽ tiềm ẩn rủi ro về thanh toán, cân đối nguồn vốn khi mà đa phần các ngân hàng có cơ cấu vốn huy động vốn ngắn hạn là chủ yếu. Cơ cấu tỷ trọng dư nợ nghiêng về nợ trung và dài hạn cũng phần nào lý giải về con số tăng trưởng lãi thuần từ dịch vụ của TPBank gấp 3,5 lần trong 9 tháng qua. Bởi hoạt động kinh doanh tín dụng càng rủi ro lớn thì lãi suất càng cao, đem lại thu nhập lớn cho ngân hàng. Nhưng đôi khi có một số ngân hàng lựa chọn đánh đổi rủi ro lớn để tìm kiếm tăng trưởng lợi nhuận đột biến, nhất là từ tín dụng tiêu dùng, bán lẻ, chứng khoán đầu tư…

Điểm đáng chú ý nữa là, cơ cấu huy động vốn của TPBank đang phụ thuộc lớn vào tiền gửi và tiền vay của các tổ chức tín dụng khác là 35.228 tỷ đồng, trong đó vay liên ngân hàng 10.389 tỷ đồng. Trong khi tiền huy động từ khách hàng chỉ ở mức 70.158 tỷ đồng. Sự phụ thuộc quá nhiều vào nguồn tiền từ các tổ chức tín dụng khác là yếu tố kém bền vững trong cơ cấu vốn huy động của TPBank.

Bên cạnh đó, báo cáo lưu chuyển tiền tệ cho thấy, đến cuối quý 3/2018 lưu chuyển tiền thuần trong kỳ của TPBank âm 4.424 tỷ đồng trong khi cùng kỳ năm trước dương 269,3 tỷ đồng. Điều này được lý giải do lưu chuyển tiền thuần từ hoạt động kinh doanh bị âm tới 6.481 tỷ đồng và hoạt động đầu tư âm 83 tỷ đồng. Song nhờ có dòng tiền từ hoạt động tài chính “gánh đỡ” cho ngân hàng, mà chủ yếu là dòng tiền thu từ phát hành cổ phiếu hơn 2.190 tỷ đồng.

Dòng tiền lưu chuyển thuần âm có thể được chấp nhận trong ngắn hạn nhờ bù đắp dòng tiền tài chính, song về lâu dài, ngân hàng sẽ khó có thể duy trì các hoạt động, đầu tư hiệu quả nếu dòng tiền lưu chuyển kinh doanh bị âm lớn.

“Sức khoẻ” tài chính và hiệu quả kinh doanh của TPBank có lẽ đã được nhà đầu tư đánh giá, phản ánh vào giá cổ phiếu TPB trên sàn. Với EPS gần nhất là 2.647, ROA 1,24% và ROE 22,79%, song cổ phiếu TPB liên tục giảm giá trong vòng nửa năm qua, mất tới 30% thị giá so với ngày chào sàn.

Theo Thu Hằng

Doanh nghiệp&Thương Hiệu