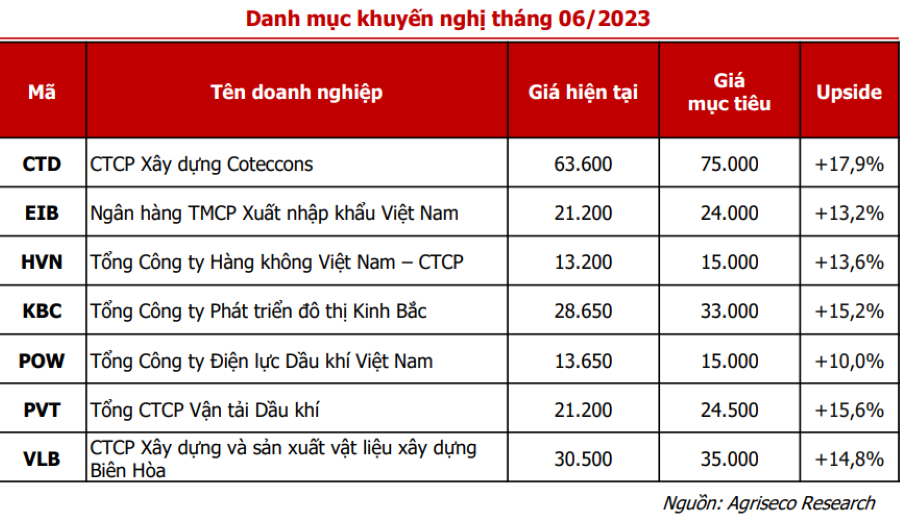

Sau quá trình nghiên cứu và chọn lọc, Agriseco Research đã đưa ra danh mục cổ phiếu đầu tư tháng 6, trong đó ưu tiên lựa chọn các doanh nghiệp có câu chuyện tăng trưởng trong quý II, cơ cấu tài chính lành mạnh và đang có mức định giá phù hợp.

- >> VN-Index có lúc vượt 1.100 điểm, cổ phiếu năng lượng và vận tải gây ấn tượng

- >> VN-Index hứa hẹn chinh phục mốc 1.100 điểm trong tuần tới

- >> “Sell in May” đã không diễn ra trên thị trường chứng khoán Việt Nam

Trong tuần từ 29/5-2/6, nhóm cổ phiếu ngân hàng đồng loạt tăng trong phiên cuối tuần qua đó dẫn dắt VN-Index khép lại tuần giao dịch rất tích cực, có tính chất bùng nổ khi tăng mạnh 2,55% so với tuần trước lên mức 1.090,84 điểm với thanh khoản đột biến tích cực.

Tiếp diễn đà hồi phục, trong phiên 5/6, áp lực bán trong phiên chiều đã khiến cho VN-Index không thể giữ được nhịp tăng điểm mạnh. Tuy nhiên, việc thanh khoản xuyên suốt phiên đạt xấp xỉ 17.500 tỷ đồng thể hiện dòng tiền vẫn đang tích cực tham gia thị trường.

Cụ thể, diễn biến đồng pha với chứng khoán thế giới, VN-Index mở cửa trong sắc xanh, bật tăng mạnh mẽ lên trên vùng điểm 1.100 điểm với lực cầu chủ yếu đến từ nhóm ngành ngân hàng. Theo thống kê, thanh khoản mua chủ động tìm đến 3 nhóm nhóm ngành chính là dầu khí, chứng khoán, ngân hàng với vức tăng đều xấp xỉ 1,5%.

Tuy nhiên, sự giằng co được thể hiện khá rõ ràng khi lực bán chủ động liên tục gia tăng khiến cho đà tăng điểm có phần hụt hơi. Sự thận trọng của nhà đầu tư được thể hiện rõ ràng hơn trong phiên chiều khi áp lực bán liên tục đè nặng lên nhóm cổ phiếu vốn hóa vừa và nhỏ. Trái ngược với khối nội, khối ngoại tiếp tục duy trì đà bán với thanh khoản 73 tỷ, tập trung bán VNM, VIX, HCM. Kết phiên 5/6, VN-Index tăng 6.98 điểm, tương đương với 0,64% lên 1.097,82.

Trong báo cáo mới đây, Agriseco Research đánh giá nền kinh tế chung vẫn gặp nhiều khó khăn khi lợi nhuận quý I các doanh nghiệp trên sàn giảm khoảng 20% so với cùng kỳ, chỉ số PMI tháng 5 giảm xuống 45,3 với số lượng đơn đặt hàng mới giảm mạnh nhất trong vòng 20 tháng.

Mặc dù vậy, thị trường chứng khoán trong tháng 6 lại có những tín hiệu khởi sắc với thanh khoản được kỳ vọng sẽ tiếp tục cải thiện, mặt bằng lãi suất hạ nhiệt, các chính sách hỗ trợ thị trường bất động sản và nền kinh tế sẽ dần thẩm thấu vào hoạt động kinh doanh của các doanh nghiệp.

Sau quá trình nghiên cứu và chọn lọc, Agriseco Research đã đưa ra danh mục cổ phiếu đầu tư tháng 6, trong đó ưu tiên lựa chọn các doanh nghiệp có câu chuyện tăng trưởng trong quý II, cơ cấu tài chính lành mạnh và đang có mức định giá phù hợp.

Cổ phiếu CTD

Công ty CP Xây dựng Coteccons trúng thầu trên 25.000 tỷ đồng trong năm 2022, đưa backlog (lượng công việc tồn đọng) chuyển tiếp sang năm 2023 là 17.000 tỷ đồng, phần giá trị chuyển tiếp chưa bao gồm dự án Lego, đã được CTD ký hợp đồng tổng thầu giai đoạn 1 và đã bắt đầu triển khai từ cuối tháng 4/2023 sau khi được UBND tỉnh Bình Dương cấp phép xây dựng.

Theo chia sẻ của CTD, công ty tự tin trong việc triển khai, thực hiện cũng như đảm bảo tiêu chuẩn chất lượng cho các dự án quy mô lớn như dự án sân bay Long Thành trong trường hợp trúng thầu. Đây sẽ là cơ sở để kỳ vọng doanh thu của CTD tiếp tục hồi phục trong giai đoạn tới.

Yếu tố lợi nhuận trong tương lai của CTD dự báo sẽ có sự phục hồi nhờ hạch toán phần lớn dự phòng cần trích lập trong giai đoạn 2020 – 2022. Đồng thời, giá vật liệu xây dựng trong các tháng đầu năm tiếp tục duy trì ở mức thấp sẽ tạo cơ sở phục hồi lợi nhuận thời gian tới

Cổ phiếu EIB

ĐHCĐ thường niên năm 2023 của Ngân hàng TMCP Xuất nhập khẩu Việt Nam đã tổ chức thành công với 100% các tờ trình được thông qua, trong đó đã kiện toàn các chức danh trong HĐQT, Ban Kiểm soát, thông qua trả cổ tức bằng cổ phiếu tỷ lệ 18% và kế hoạch lợi nhuận đặt mức tăng trưởng 35%. Mức tăng trưởng lợi nhuận kế hoạch đặt ra khá cao trong bối cảnh nhiều ngân hàng chỉ đặt mức tăng trưởng 10-15%, tuy nhiên CTCK kỳ vọng với sự đồng thuận của các cổ đông lớn, EIB sẽ bước vào 1 chu kỳ tăng trưởng mới, hoàn thành kế hoạch đề ra và cải thiện các chỉ tiêu sinh lời ROA, ROE

Các chỉ tiêu an toàn vốn, thanh khoản tốt hơn so với trung bình ngành, là cơ sở để tăng trưởng trong tương lai. EIB có hệ số an toàn vốn CAR đạt 14,64% (năm 2022), thuộc top cao toàn ngành. Tỷ lệ vốn ngắn hạn được sử dụng cho vay trung dài hạn đạt 18,72% (năm 2022), dưới mức tối đa quy định hiện nay là 34%.

Năm 2023, EIB đặt mục tiêu LNTT đạt 5.000 tỷ đồng, tăng gần 35% so với thực hiện năm 2022. Đây là mức kế hoạch tăng trưởng khá cao trong bối cảnh nhiều ngân hàng chỉ đặt mức tăng trưởng thận trọng 10-15%. Bên cạnh đó, ngân hàng dự kiến trả cổ tức bằng cổ phiếu với tỷ lệ 18%.

Ngoài ra, EIB có kế hoạch bán hơn 6 triệu cổ phiếu quỹ sau khi hoàn tất đợt phát hành cổ phiếu để trả cổ tức.

Cổ phiếu HVN

Sản lượng khách đi qua các cảng hàng không tiếp tục phục hồi mạnh mẽ. Agriseco kỳ vọng, sản lượng khách quốc tế tới Việt Nam tiếp tục cải thiện thời gian tới, trong bối cảnh hầu hết các quốc gia đang dần mở cửa nền kinh tế.

Giá xăng Jet A1 sụt giảm góp phần đẩy nhanh tiến trình cải thiện lợi nhuận của các doanh nghiệp vận tải hàng không. Trong bối cảnh lo ngại suy thoái kinh tế xuất hiện, EIA dự báo giá dầu thô sụt giảm từ 5-10% trong các tháng kế tiếp. Thông thường giá dầu thô có mối tương quan cùng chiều với giá xăng Jet A1 – nhiên liệu được sử dụng cho máy bay, do đó Agriseco kỳ vọng triển vọng lợi nhuận trong tương lai của HVN cũng sẽ có sự cải thiện.

Trong quý I, tổng công ty Hàng không Việt Nam ghi nhận doanh thu gấp 2 lần cùng kỳ, tương đương 90% trước dịch; trong đó, doanh thu từ vận tải hàng không gấp 2,24 lần quý I/2022. Tuy nhiên, rủi ro có thể liên quan đến khả năng huỷ niêm yết của HVN khi công ty chưa công bố báo cáo tài chính kiểm toán 2022.

Cổ phiếu KBC

Tổng công ty Phát triển đô thị Kinh Bắc ghi nhận mức độ tăng trưởng tích cực trong quý I/2023 nhờ ghi nhận doanh thu cho thuê được các dự án Quang Châu mở rộng và Nam Sơn Hạp Lĩnh. Bên cạnh đó, trong quý KBC đã ký Biên bản ghi nhớ khoảng 83ha từ các dự án KCN, trong đó 20ha KCN Tân Phú Trung và 62,7ha KCN Nam Sơn Hạp Lĩnh. Do đó, Agriseco Research dự báo kết quả kinh doanh quý II của KBC sẽ tiếp tục tăng trưởng khả quan với doanh thu hơn 2.000 tỷ đồng, gấp từ 4- 5 lần so với cùng kỳ và lợi nhuận sau thuế khoảng 900 tỷ đồng so với mức âm trong năm 2022.

Trong quý I/2023, khoản người mua trả trước và nhận đặt cọc hơn 2.200 tỷ đồng, tăng gần 200 tỷ đồng so với cuối năm 2022 cho thấy tiến độ bán hàng khả quan trong năm 2023. KBC cũng ước tính trong năm 2023 có thể ghi nhận doanh thu và lãi ròng lần lượt là 9.000 tỷ đồng, gấp 9,5 lần cùng kỳ và 4.000 tỷ đồng, gấp 2,5 lần cùng kỳ.

Ngoài ra, áp lực trả nợ trái phiếu đáo hạn trong quý II của KBC đã giảm đi đáng kể nhờ dòng thu lớn từ hoạt động cho thuê bất động sản khu công nghiệp. Các chuyên gia cho rằng, KBC sẽ có đủ nguồn lực tài chính để trả nợ trái phiếu đáo hạn. Hiện, KBC đang tiến hành mua lại trước hạn các trái phiếu đáo hạn trong năm nay và cả năm sau.

Cổ phiếu POW

Agriseco kỳ vọng sản lượng huy động tăng trong nửa cuối 2023 do nhu cầu điện tăng cao vào mùa cao điểm nắng nóng, trong khi sản lượng thủy điện giảm sẽ hỗ trợ nhóm nhiệt điện tăng sản lượng. Đồng thời, dự kiến Tổng công ty Điện lực Dầu khí Việt Nam sẽ tái vận hành tổ máy 1 (600 MW) của nhà máy Vũng Áng 1 trong tháng 8/2023.

Giá bán điện trên thị trường cạnh tranh tiếp tục tăng hỗ trợ biên lợi nhuận. Giá FMP tháng 4/2023 đạt 1.964 đồng/kWh, tăng 10% so với cùng kỳ đạt đỉnh 10 năm trong bối cảnh tăng sản lượng huy động từ nguồn điện than giá cao.

Ngoài ra, trong quý I/2023, POW đã nhận 150 tỷ đồng bồi thường bảo hiểm sự cố nhà máy Vũng Áng, và kỳ vọng sẽ ghi nhận số tiền còn lại trong nửa cuối năm. Còn động lực tăng trưởng trung và dài hạn của POW sẽ đến từ 3 nhà máy LNG mới là NT3, NT4 và LNG Quảng Ninh.

Cổ phiếu PVT

Tổng Công ty CP Vận tải Dầu khí được kỳ vọng có kết quả kinh doanh tăng trưởng trong quý II nhờ hưởng lợi từ xu hướng tăng giá cước của các mảng hoạt động chính là vận tải dầu thô, xăng dầu thành phẩm, hóa chất.

PVT cũng đang thực hiện chiến lược mở rộng và trẻ hóa đội tàu giúp doanh nghiệp duy trì được động lực tăng trưởng trong tương lai và có lợi thế cạnh tranh nhất định trên thị trường trong nước và quốc tế.

Cổ phiếu VLB

Công ty CP Xây dựng và sản xuất vật liệu xây dựng Biên Hoà là doanh nghiệp sở hữu nhiều mỏ đá lớn, chất lượng tốt với năng lực khai thác hàng đầu và sở hữu lợi thế cạnh tranh tương đối lớn tại khu vực phía Nam. Hiện tại Công ty sở hữu 5 mỏ đá: Tân Cang 1, Thạn Phú 1, Thiện Tân 2, Soklu 2 và Soklu 5.

Nhu cầu thi công tại các dự án đầu tư công hạ tầng trọng điểm khu vực phía Nam gia tăng mạnh, trong đó có dự án sân bay Long Thành, Cao tốc Bắc – Nam giai đoạn 2, Vành đai 3 TP. HCM… Agriseco kỳ vọng, VLB sẽ là một trong số các doanh nghiệp hàng đầu hưởng lợi trong lĩnh vực đá xây dựng khi các dự án trọng điểm lần lượt được triển khai.

Tình hình tài chính của VLB cũng rất lành mạnh khi không có khoản vay nợ tài chính tới cuối quý I/2023 và định giá P/B đang ở vùng thấp hơn trung bình lịch sử trừ 1 lần độ lệch chuẩn.

Theo Đức Anh/Kinh tế chứng khoán

Nguồn: https://kinhtechungkhoan.vn/ttck-khoi-sac-voi-thanh-khoan-cai-thien-agriseco-diem-ten-7-co-phieu-dang-chu-y-cho-thang-6-186389.html