Nhóm chuyên gia cho rằng trong năm 2022, cuộc đua công nghệ sẽ được làm nóng bởi nhóm ngân hàng quốc doanh.

Theo báo cáo chiến lược đầu tư năm 2022, Chứng khoán Rồng Việt (VDSC) đã nâng hạng triển vọng toàn ngành, đồng thời cảnh báo những rủi ro như diễn biến phức tạp của dịch COVID-19 và độ trễ trong hình thành nợ xấu vẫn hiện hữu.

Các chuyên gia kỳ vọng lợi nhuận của ngân hàng sẽ tiếp tục duy trì được đà tăng trưởng trong năm 2022 và 2023. Cụ thể, với dự phóng rằng điều kiện kinh doanh sẽ cải thiện, giúp giảm bớt rủi ro tín dụng chung của nền kinh tế và qua đó, thúc đẩy cung và cầu tín dụng, họ dư nợ tín dụng các ngân hàng sẽ tăng mạnh mẽ trong nửa đầu năm.

Cùng với đó, hoạt động kinh tế sôi động trở lại cũng dẫn đến tốc độ lưu thông tốt hơn nhờ nhu cầu thanh toán và đầu tư, qua đó, hỗ trợ tăng trưởng huy động tiền gửi. Tiền gửi doanh nghiệp có thể tăng chậm hơn so với năm 2021 trong khi tiền gửi bán lẻ tăng tốc, hỗ trợ tăng trưởng huy động ở các ngân hàng định hướng bán lẻ.

Thu nhập lãi thuần là động lực tăng trưởng, cuộc đua công nghệ nóng lên nhờ nhóm quốc doanh

Trong năm 2021, lợi nhuận tăng cao nhất thuộc về các ngân hàng vừa và nhỏ. Tuy nhiên, nhóm các “ông lớn” lại chiếm ưu thế về quy mô và cơ sở vốn, với môi trường huy động lãi suất thấp tạo nên dư địa mở rộng NIM.

VDSC kỳ vọng nền kinh tế phục hồi từ mức thấp trong năm 2022, tạo điều kiện tăng trưởng thuận lợi cho các ngân hàng. Theo đó, nhóm phân tích dự báo lợi nhuận trước thuế các ngân hàng sẽ tăng 27% năm 2022 và 24% năm 2023.

Cả hai đều được thúc đẩy bởi hạn mức tăng trưởng tín dụng tốt, NIM có khả năng mở rộng và giảm chi phí tín dụng biên. Song song, ROA và ROE cũng đang được cải thiện một phần nhờ số hóa.

Tăng trưởng tổng thu nhập năm 2022 của các ngân hàng dự kiến ở mức 17%, dựa trên thu nhập lãi thuần kỳ vọng tăng 19%.

Bên cạnh tốc độ tăng trưởng thu nhập hoạt động quay về mức trước dịch, các chuyên gia cũng kỳ vọng sự phục hồi của các hoạt động kinh tế hỗ trợ mảng thẻ, trong khi ít giãn cách xã hội hơn sẽ giúp các ngân hàng nắm bắt tốt hơn thị trường bancassurance đang phát triển. Tăng trưởng ổn định ở CASA cũng sẽ đảm bảo khả năng bán chéo.

Theo VDSC, tỷ lệ tiền mặt không có sự cải thiện, xu hướng CASA dốc hơn so với trước COVID-19. Do đó, CASA tăng có thể do nhu cầu thanh toán trực tuyến bùng nổ và tái phân bổ tiền gửi giữa các kỳ hạn. Điều này được kích hoạt bởi lãi suất giảm và giúp mang lại chi phí huy động thấp nhất trong nhiều năm.

Tuy nhiên, xu hướng này có thể không bền vững trên toàn ngành. Một số ngân hàng có dịch vụ mang lại giá trị gia tăng lớn và do đó, duy trì CASA và khách hàng tốt với nhu cầu thanh toán thực và chi phí chuyển đổi cao.

“Các ngân hàng khác có thể chỉ hưởng lợi từ bối cảnh lãi suất thay đổi chung. Điều này tiềm ẩn rủi ro và có thể phát sinh chi phí liên quan đến tính thanh khoản khi lãi suất tăng ngoài dự báo,” báo cáo viết.

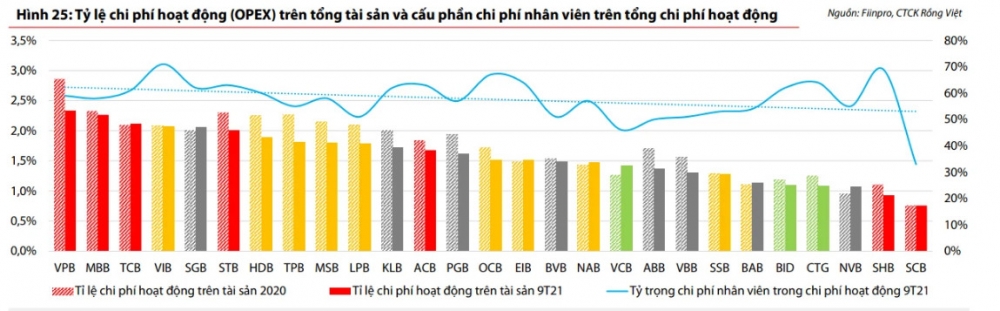

Về hiệu quả hoạt động, nhóm chuyên gia cho rằng trong năm 2022, cuộc đua công nghệ sẽ được làm nóng bởi nhóm quốc doanh.

Trong khi đó, các ngân hàng tư nhân dẫn đầu trong cuộc đua này sẽ tiếp tục chịu chi phí hoạt động trên tổng tài sản cao hơn bình thường. CIR sẽ chịu sức ép từ cả hai phía khi đà tăng trưởng tổng thu nhập cũng chậm lại.

Bên cạnh đó, tuyển dụng rầm rộ năm 2021 để chuẩn bị tăng cường hoạt động là một yếu tố tiêu cực. Nhìn chung, CIR sẽ không còn là yếu tố tăng trưởng và sẽ tăng năm 2022.

Trong 9 tháng đầu năm, hầu hết ngân hàng đều kiểm soát tốt chi phí hoạt động trên tổng tài sản (CIR). Các ngân hàng dẫn đầu về công nghệ, chẳng hạn như Techcombank, MB, TPBank, VIB và VPBank là những ngân hàng có tỷ lệ này cao nhất, vốn cho thấy hiệu quả thấp hơn.

Theo Lưu Lâm/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/vdsc-cuoc-dua-cong-nghe-se-duoc-lam-nong-boi-nhom-ngan-hang-quoc-doanh-108036.html