Theo báo cáo cập nhật ngành ngân hàng, Chứng khoán Rồng Việt (VDSC) kỳ vọng hoạt động kinh doanh các ngân hàng năm 2022 nhìn chung sẽ tiếp tục duy trì tích cực.

Theo báo cáo cập nhật ngành ngân hàng, Chứng khoán Rồng Việt (VDSC) kỳ vọng hoạt động kinh doanh các ngân hàng năm 2022 nhìn chung sẽ tiếp tục duy trì tích cực.

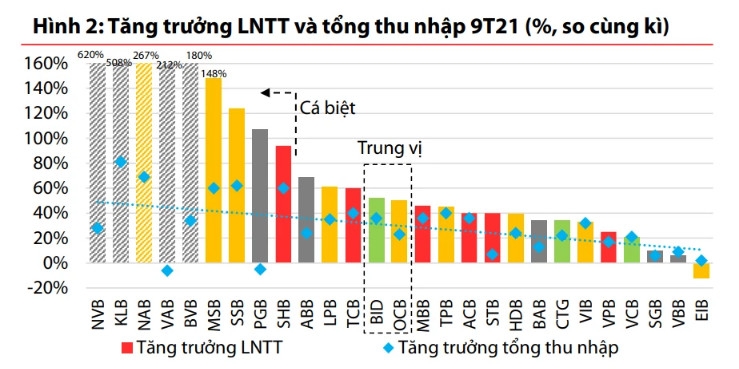

Trong đó, nhóm ngân hàng quốc doanh sẽ có tốc độ tăng trưởng phân hóa, và độ biến động lớn theo quý. Khối tư nhân dự kiến có tốc độ tăng trưởng phục hồi dần về phía cuối năm, điểm rơi về lợi nhuận dự kiến là quý II và quý III năm 2022.

Cụ thể, nhóm chuyên gia kỳ vọng nhóm NHTM tư nhân lớn sẽ có tốc độ và chất lượng tăng trưởng lợi nhuận tốt hơn nhóm ngân hàng nhỏ. Các yếu tố hỗ trợ bao gồm chia cổ tức, phát hành riêng lẻ, tăng vốn, nới mức trần sở hữu nước ngoài và phí trả trước banca phân hóa, nhưng vẫn tập trung ở nhóm ngân hàng quy mô vừa trở lên.

Tóm lại, công ty chứng khoán cho rằng nhóm ngân hàng quốc doanh sẽ được hỗ trợ bởi các câu chuyện chia cổ tức và kỳ vọng phát hành riêng lẻ đối tác nước ngoài trong quý I/2022, trong khi nhóm ngân hàng tư nhân sẽ có điểm rơi về tin tức và tăng trưởng kể từ quý II và quý III năm 2022.

Áp lực tăng lãi suất sẽ được phân hoá giữa các ngân hàng

VDSC nhận định triển vọng ngành năm 2022 sẽ tiếp tục được cải thiện trên nền tảng chính sách tiền tệ mở rộng, nền kinh tế phục hồi và rủi ro nền kinh tế cải thiện, trong khi áp lực tăng lãi suất dự kiến chỉ xuất hiện cuối năm 2022 và phân hóa từng ngân hàng.

Cụ thể, theo tờ trình về kế hoạch phục hồi kinh tế ở kỳ họp Quốc hội, chính sách tiền tệ năm 2022 được định hướng tiếp tục hỗ trợ, các chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, miễn giảm lãi đối với khách hàng bị ảnh hưởng bởi dịch COVID-19 được duy trì.

Bên cạnh đó, các ngân hàng thương mại có vốn Nhà nước sẽ được phép tăng vốn điều lệ từ nguồn lợi nhuận sau thuế, sau trích lập các quỹ giai đoạn 2021-2023. Đồng thời, gói hỗ trợ tài khóa tập trung phục hồi hoạt động sản xuất, thu nhập người lao động, sẽ tạo môi trường thuận lợi cho cầu tín dụng và chất lượng tín dụng tăng.

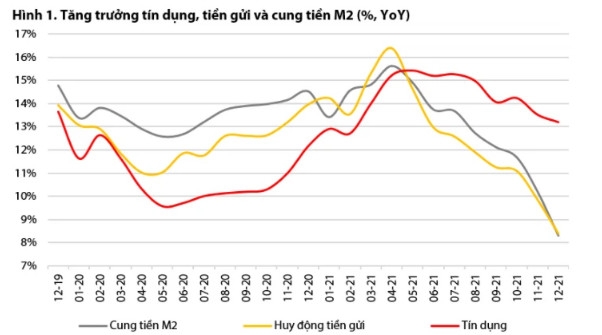

Theo khảo sát của Ngân hàng Nhà nước (NHNN), các NHTM cũng định hướng nới khẩu vị rủi ro theo đà phục hồi kinh tế và điều chỉnh theo diễn biến thực tế. Do đó, VDSC kỳ vọng vọng tăng trưởng tín dụng sẽ bùng nổ dần về phía cuối năm trên nền tảng gói hỗ trợ phục hồi kinh tế được giải ngân dần.

Về gói cấp bù lãi suất, các chuyên gia cho rằng sẽ mang lại sự hỗ trợ tích cực cho phía doanh nghiệp nhiều hơn và trực tiếp hơn so với các NHTM. Tác động tích cực và dễ nhận thấy của gói kích thích lên kết quả kinh doanh của ngân hàng sẽ thông qua hai cấu phần chính bao gồm tăng trưởng bảng cân đối (tín dụng và huy động) và chi phí dự phòng rủi ro.

Tăng trưởng tín dụng toàn ngành dự báo ở mức 13-14%, nhỉnh hơn so với năm 2021 (13,2%).

Theo Linh Đan/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/vdsc-du-bao-ve-diem-roi-loi-nhuan-cua-nhom-ngan-hang-tu-nhan-nam-2022-108669.html