VDSC cho rằng lợi nhuận năm 2022 của Đạm Phú Mỹ (DPM) sẽ không còn cao như 2021 khi công ty không còn nhiều khoản đột biến hỗ trợ cho lợi nhuận và giá phân ure khó có khả năng tăng mạnh

Trong thời gian gần đây, giá ure trong nước liên tục tăng giá và hiện đang ở mức 19.000 đồng/kg trong khi chi phí giá khí có xu hướng chững lại.

Bên cạnh đó, nhu cầu cho phân bón vụ Đông Xuân là cao nhất trong cả năm khi đây là mùa vụ chính. Do đó, Chứng khoán Rồng Việt (VDSC) cho rằng mảng ure sẽ tiếp tục là đầu tàu dẫn dắt tăng trưởng của Tổng Công ty Phân bón và Hóa chất Dầu khí – CTCP (Mã: DPM) trong quý IV năm nay nhờ doanh thu và biên lợi nhuận duy trì cao.

Với giả định sản lượng tiêu thụ ure vào khoảng 237.000 tấn, giá bán trung bình 15.500 đồng/kg trong quý IV, biên lợi nhuận gộp 56,9%, VDSC dự phóng doanh thu và lợi nhuận sau thuế cổ đông công ty mẹ trong quý IV được kỳ vọng đạt mức 4.884 tỷ đồng (tăng 153,1%) và 1.581 tỷ đồng (tăng 14,8 lần).

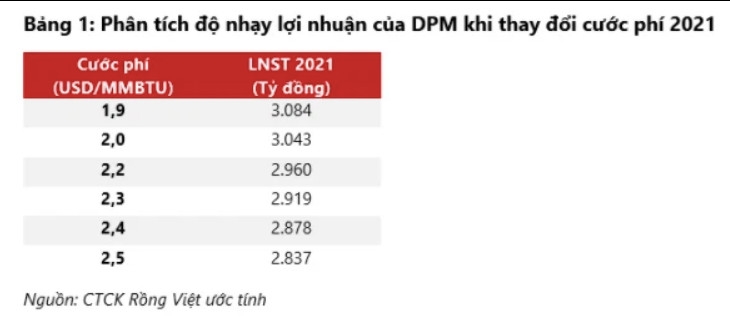

Tổng cộng cả năm, doanh thu của Đạm Phú Mỹ có thể đạt 12.584 tỷ đồng (tăng 62,1%) và và lợi nhuận khoảng 3.084 tỷ đồng (tăng 344,9%). EPS 2021 tương ứng ở mức 7.825 đồng/cp. Tuy nhiên, dự phóng này dựa trên giả định cước phí vận chuyển cho cả năm 2021 ở mức 1,9 USD/MMBTU. Hiện DPM vẫn chưa chốt cước phí với PV GAS và trong trường hợp cước phí áp dụng cao hơn mức giả định trên, lợi nhuận 2021 của DPM nhiều khả năng sẽ giảm so với dự phóng.

Năm 2022 sẽ không còn nhiều thuận lợi như 2021

Năm 2022, VDSC cho rằng lợi nhuận của Đạm Phú Mỹ sẽ không còn cao như 2021 khi công ty không còn nhiều khoản đột biến hỗ trợ cho lợi nhuận như 2021.

Trong năm 2021, công ty đã ghi nhận 99 tỷ đồng lợi nhuận khác (gồm 91 tỷ đồng tiền bảo hiểm tổn thất hoạt động kinh doanh) và điều chỉnh giảm 132 tỷ đồng chi phí theo ý kiến kiểm toán gồm 49 tỷ khấu hao liên quan đến nhà máy NH3 – NPK và 83 tỷ đồng chi phí bảo dưỡng nhà máy ure.

Bên cạnh đó, giá phân ure khó có khả năng tăng mạnh khi mà đà tăng giá của các nguyên vật liệu trên thế giới đang “nguội” lại.

Trong năm 2021, ảnh hưởng của dịch bệnh COVID-19 khiến nguồn cung thắt chặt và hoạt động vận chuyển bị tắc nghẽn đã đẩy giá cả nhiều loại hàng hóa tăng cao, bao gồm cả phân bón. Khi các hoạt động giao thương trở về trạng thái bình thường, các yếu tố ảnh hưởng lên giá hàng hóa sẽ không còn, dẫn đến việc hạ giá các loại hàng hóa trên thế giới.

Trong bối cảnh trên, biên lợi nhuận mặt hàng ure của Đạm Phú Mỹ sẽ trở về mức 30% – 35% thay vì mức trung bình 45% như hiện tại.

Với giả định giá ure giảm 25% và sản lượng tiêu thụ tăng 8% so với 2021, doanh thu và lợi nhuận sau thuế cổ đông công ty mẹ ước đạt 10.684 tỷ đồng và 1.352 tỷ đồng, tương đương với EPS 2022 đạt 3.432 đồng. Dù giảm mạnh so với 2021 nhưng so với giai đoạn 2017-2020, đây vẫn là mức lợi nhuận cao của Đạm Phú Mỹ.

Trên thị trường chứng khoán, kết phiên giao dịch sáng ngày 25/11, cổ phiếu DPM tăng 1,4% lên mức 49.200đ/cp. Khối lượng giao dịch trung bình phiên đạt hơn 6,2 triệu đơn vị.

Theo Lưu Lâm/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/vdsc-loi-nhuan-rong-quy-iv-cua-dam-phu-my-dpm-co-the-vuot-1500-ty-105929.html