Trong tháng 8 và tuần đầu tháng 9, thị trường trái phiếu và cổ phiếu đều sụt giảm mạnh cả về điểm số cũng như khối lượng và giá trị giao dịch. Lợi tức từ nhóm này cũng giảm mạnh, dựa trên phân tích từ Công ty Cổ phần Chứng khoán SSI.

Lợi tức trái phiếu Chính phủ sụt giảm mạnh trên cả sơ cấp và thứ cấp

Thông tin từ Bộ Tài chính, giải ngân vốn đầu tư công 8 qua đạt hơn 161 nghìn tỷ đồng, tương ứng mức 37,9% kế hoạch Quốc hội và đạt 41,4% kế hoạch do Chính Phủ giao, tương ứng giảm hơn mức 44,2% và 45,6% của cùng kỳ 2018.

Tiến độ giải ngân vốn chậm làm giảm nhu cầu huy động vốn của Kho bạc Nhà nước (KBNN). Tính chung 8 tháng, KBNN đã phát hành 148 nghìn tỷ đồng, tương đương 57% kế hoạch cả năm và cao hơn 39,6% so với cùng kỳ 2018. Tuy nhiên, lượng trái phiếu Chính phủ (TPCP) đáo hạn trong 8/2019 ước tính hơn 102 nghìn tỷ, tăng gấp tới 3,8 lần so với 8/2018. Như vậy, lượng TPCP phát hành ròng trong 8 chỉ là gần 46 nghìn tỷ đồng, bằng khoảng 58% so với cùng kỳ 2018. Riêng tháng 7, KBNN đã gọi thầu đạt 36 nghìn tỷ đồng và trên 32 tỷ đồng được phát hành trên thị trường sơ cấp.

Do nguồn huy động vốn từ TPCP còn dồi dào bởi giải ngân chậm nên tháng 8 KBNN giảm mạnh lượng gọi thầu xuống chỉ còn 11,5 nghìn tỷ đồng. Nguồn cung hạn chế, trong khi nhu cầu nắm giữ TPCP gia tăng theo tốc độ mở rộng quy mô của các ngân hàng thương mại và dịch chuyển đầu tư tài sản trong bối cảnh rủi ro gia tăng khiến cho lượng đăng ký mỗi phiên luôn gấp từ 4-5 lần lượng gọi thầu và lãi suất trúng thầu liên tục giảm.

Tổng lượng TPCP đã phát hành trong tháng 8 là 10.848 tỷ đồng, tương đương 94% lượng gọi thầu, là mức cao nhất tính theo tháng kể từ đầu năm tới nay; lãi suất trúng thầu giảm từ 16-26 điểm cơ bản trong tháng 8, hiện ở mức 3.3%, 3.75%, 4.18%, 4.46%, 5.06% và 5.35% tương đương với các kỳ hạn 5,7,10,15, 20 và 30 năm.

Lợi tức TPCP trên thứ cấp cũng tương đồng với sơ cấp khi giảm ở tất cả các kỳ hạn. Mức lãi suất các kỳ hạn 1 năm, 3 năm, 5 năm, 10 năm và 15 năm lần lượt là 2.68%, 2.89%, 3.27%, 4.13% và 4.44%; giảm tương ứng 17, 21, 73, 29 và 26 điểm cơ bản. Thanh khoản thị trường tăng mạnh với tổng giá trị giao dịch đạt 218,4 nghìn tỷ đồng, tăng 13% và ở mức cao nhất tính theo tháng kể từ tháng 5/2018 đến nay.

Mặc dù có 2 tuần bán ròng nhưng tính chung cả tháng 8 khối ngoại vẫn mua ròng 515 tỷ đồng, đánh dấu tháng thứ 8 mua ròng liên tiếp với tổng giá trị mua ròng của 8 tháng là 12,9 nghìn tỷ đồng.

Thị trường chứng khoán những ảnh hưởng …

Theo đánh giá của SSI, căng thẳng thương mại Mỹ – Trung leo thang, đẩy rủi ro toàn cầu gia tăng, khiến cho thị trường chứng khoán Mỹ gặp khó, với 2 chỉ số chính là S&P500 và Shanghai Composite đều giảm lần lượt 1,87% 1,6%.

Theo cơ quan này, 70% số phiên giao dịch của chỉ số VN-Index trong tháng 8 đều có xu hướng vận động đồng pha với S&P500, điều này ảnh hưởng không nhỏ tới diễn biến của chỉ số trong bối cảnh thị trường Mỹ thiếu đi động lực tăng điểm.

Chính vì thế, tháng 8 khối ngoại đã bán ròng hơn 1,73 nghìn tỷ đồng qua kênh khớp lệnh trên sàn HOSE, trái ngược với trạng thái mua ròng 2,34 nghìn tỷ đồng trong tháng 7. Tỷ trọng giao dịch của nhà đầu tư nước ngoài trên toàn thị trường trong tháng 8 chỉ đạt 11,8%, tháng giảm thứ 3 liên tiếp và là mức thấp nhất từ đầu năm 2019.

Những mã cổ phiếu khối ngoại tập trung bán ròng mạnh nhất là: VJC giảm 1,021 tỷ đồng, HPG giảm 521 tỷ đồng, VRE giảm 247 tỷ đồng, VCB giảm 162 tỷ đồng. Ngược lại, VIC lại là mã dẫn đầu nhóm mua ròng với quy mô trên 1.000 tỷ đồng, trong đó 88% thanh khoản thông qua giao dịch thoả thuận.

Giao dịch qua 4 quỹ ETF là VFMVN30, DB FTSE, Van Eck ETF và Premia ETF cũng bán ròng, với tổng giá trị bán ròng đạt 993 tỷ đồng trong tháng 8. Đây là tháng đảo chiều của dòng vốn ETF từ mua ròng mạnh kể từ đầu năm 2019, sang bán ròng. Quy mô bán ròng tập trung phần lớn ở nhóm VFMVN30 chiếm gần 46% giá trị.

… và cơ hội

Mặc dù đối mặt với không ít các yếu tố rủi ro, nhưng SSI cũng đưa ra những phân tích về thị trường tháng 9 đón nhận một số động lực hỗ trợ cho xu hướng đi lên.

Trong đó, Cục dự trữ Liên bang Mỹ (Fed) có thể sẽ hạ lãi suất đồng USD. Rạng sáng 12/9 (giờ Hà Nội), ông Trump tiếp tục kêu gọi Fed hạ lãi suất để giúp nền kinh tế Mỹ cạnh tranh tốt hơn. HOSE xây dựng 3 chỉ số mới, dành cho các cổ phiếu hết room và ngành tài chính, tạo ra kỳ vọng xuất hiện dòng vốn mới từ các quỹ ETF đối với nhóm cổ phiếu này.

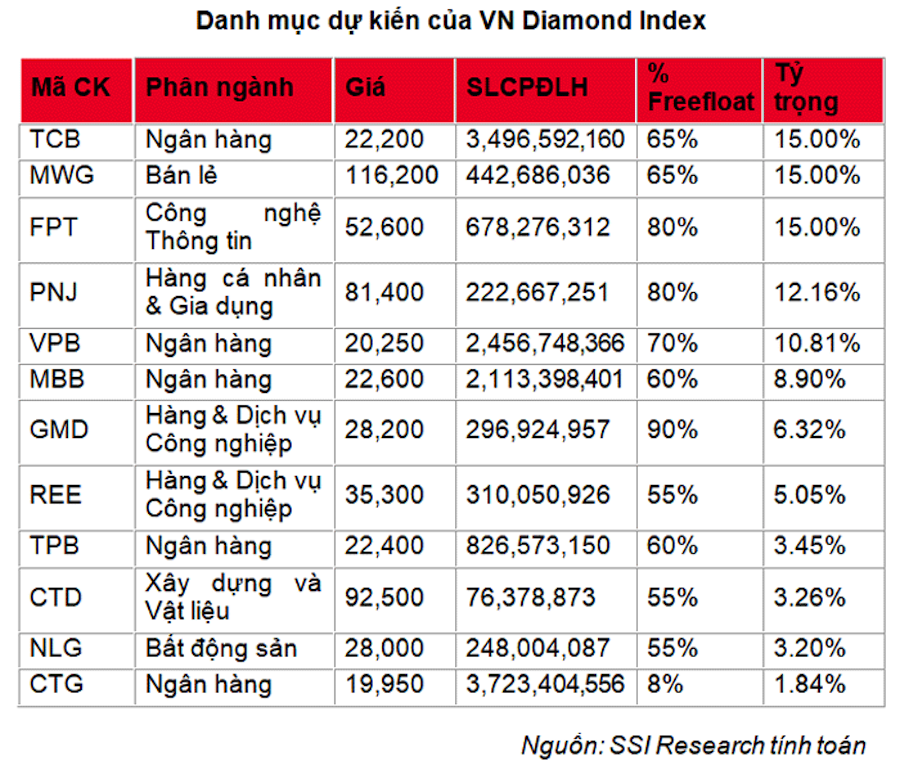

Trong đó, HOSE đã công bố quy tắc xây dựng và quản lý dành cho Vietnam Diamond Index, Vietnam Leading Financial Index và Vietnam Select Sector Index.

Đối với Vietnam Diamond Index, đây là chỉ số hướng đến các cổ phiếu kín room nước ngoài. Bên cạnh các tiêu chí như vốn hóa, thanh khoản, chất lượng cổ phiếu, các cổ phiếu sẽ được xem xét về FOL – hệ số giữa tỷ lệ nắm giữ hiện tại của nhà đầu tư nước ngoài (NĐTNN) so với tỷ lệ được phép nắm giữ của NĐTNN và giá trị vốn hóa NĐTNN còn có thể mua được. Số cổ phiếu trong rổ tối thiểu là 10 và tối đa là 20.

Chịu ảnh hưởng từ hai nhóm yếu tố kể trên, VN Index quay trở lại với xu hướng giằng co, chỉ số hình thành các chuỗi tăng, giảm rõ rệt trong tháng. VN-Index và VN30-Index không thay đổi nhiều về mặt điểm số so với thời điểm cuối tháng 7. Cụ thể, VN-Index giảm 0,8% về 997,39 điểm trong khi VN30-Index tăng hơn 1% lên 892.5 điểm.

Bước sang tháng 9, thị trường chứng khoán Việt Nam vẫn chưa thoát khoản diễn biến phức tạp. Tuy nhiên, các thông tin vĩ mô trên thị trường quốc tế đang trở nên khả quan hơn so với tháng 8. Cụ thể, Mỹ và Trung Quốc vừa xác nhận quay trở lại đàm phán vào tháng 10 tới. 2 bên đã đồng thời trì hoãn và miễn thuế đối với nhiều mặt hàng của nhau trong ngày 11/9. Hơn nữa, FED đang được kỳ vọng giảm lãi suất trong cuộc họp diễn ra trong hai ngày 17 và 18/9.

Kết quả kinh doanh quý 3/2019 của các DN niêm yết ước tính có nhiều khả quan, sẽ hỗ trợ tâm lý thị trường. Đặt biệt, sự kiện quan trọng nhất trong tháng 9, đồng thời ảnh hưởng tới sự phát triển dài hạn của TTCK Việt Nam là kết quả phân loại thị trường của Financial Times (FTSE).

Việt Nam đang nằm trong watchlist nâng hạng được FTSE cân nhắc đưa vào nhóm Secondary Emerging, cùng với Argentina và Romania. Theo báo cáo đánh giá giữa kỳ hồi tháng 3/2019, cả 3 quốc gia vẫn đạt tất cả các tiêu chí xếp loại.

Trong trường hợp Việt Nam được nâng hạng, các cổ phiếu của Việt Nam sẽ được thêm vào danh mục của bộ chỉ số FTSE Global Equity Index. Hiện có hơn 70 cổ phiếu đạt các tiêu chí này, tuy nhiên phần lớn sẽ nằm trong nhóm Small-cap hoặc Micro-cap không được hưởng lợi nhiều từ dòng vốn ETF. Để đón nhận dòng vốn ETF dồi dào, các cổ phiếu cần vào được nhóm mid-cap, tương đương top 90% về vốn hóa của cả thị trường EM. Các cổ phiếu được hưởng lợi nhiều nhất khả năng sẽ là các cổ phiếu dẫn đầu có dư room nước ngoài như: VIC, VNM, VHM, NVL, VCB, VRE, VJC, HPG, POW, BVH và PLX.

Theo Bích Hời/Kinh tế & đô thị