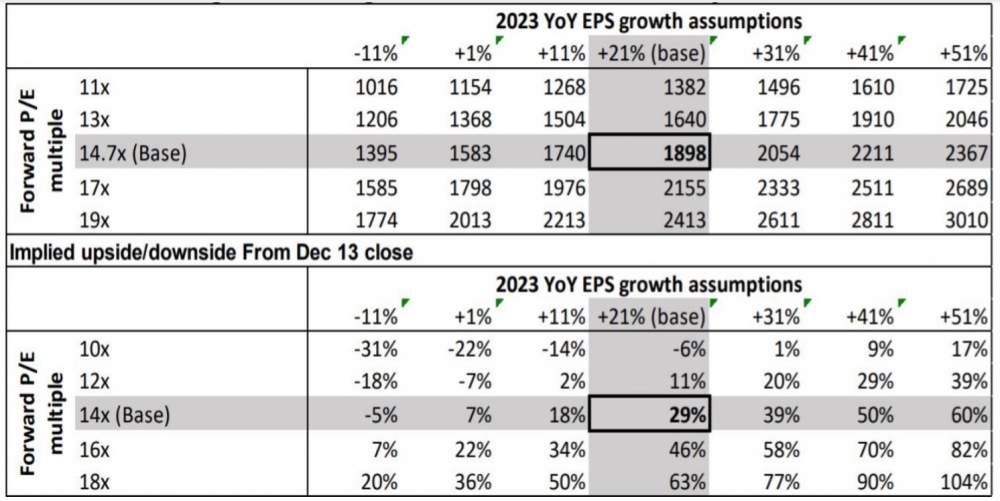

Theo quan điểm của Chứng khoán Yuanta Việt Nam, thị trường chứng khoán sẽ còn dư địa tăng trưởng đáng kể trong vòng 12 tháng tới và đưa ra dự báo VN-Index đạt 1.898 điểm.

Báo cáo chiến lược năm 2022 của Chứng khoán Yuanta Việt Nam nhận định câu chuyện tăng trưởng mạnh mẽ của thị trường Việt Nam vẫn còn nguyên vẹn bất chấp các sự kiện tiêu cực về đại dịch trên toàn thế giới.

Theo đó, nhóm phân tích kỳ vọng thị trường chứng khoán Việt Nam (đã tăng trong 21 tháng vừa qua) sẽ tiếp tục tăng trong năm 2022.

Yuanta nhấn mạnh, đây có thể không phải là thời điểm kết thúc đà tăng của thị trường chứng khoán Việt Nam. Thị trường Việt Nam đã ghi nhận mức tăng trưởng vượt trội hơn so với hầu hết các thị trường khác trong cùng khu vực Châu Á (thực tế là so với hầu hết các thị trường có thể đầu tư tại Châu Á) vào năm 2021, nhưng vẫn là một thị trường khá rẻ so với triển vọng tăng trưởng vượt bậc của Việt Nam.

Hiện nay, tỷ lệ P/E năm 2022 của VN-Index đạt khoảng 14,x, các bên kỳ vọng EPS sẽ tăng trưởng 24%.

Theo các nhà phân tích của Yuanta Việt Nam, mục tiêu đặt ra cho VN-Index vào cuối năm 2022 là 1.898 điểm, tương ứng với mức tỷ suất sinh lời trong 12 tháng là 29%. Con số này khá cao so với các bên, nhưng Yuanta Việt Nam cho rằng đây là mức hợp lý khi xem xét đến những giả định tích cực về điều kiện thị trường, bao gồm mức tăng trưởng lợi nhuận, thanh khoản và tâm lý thị trường.

Mục tiêu về chỉ số dựa trên tỷ lệ P/E dự báo 12 tháng (P/E năm 2023) đạt 14,7x và P/E lũy kế (P/E năm 2022) đạt 17,8x. Cả hai tỷ lệ P/E này đều tương ứng với mức trung bình trong dài hạn của thị trường. Tỷ lệ PEG năm 2023 đạt 0,7x cũng có vẻ hợp lý, nếu không muốn nói là thận trọng.

Từ đó, rủi ro cơ bản trọng yếu đối với mục tiêu tăng giá được đưa ra là lợi nhuận tăng trưởng dưới kỳ vọng, vì lợi nhuận thấp có thể sẽ khiến tâm lý của các nhà đầu tư trong nước trở nên tiêu cực và mức định giá lũy kế giảm.

Đối với hai ngành lớn nhất xét theo tỷ trọng thị trường, Yuanta Việt Nam khuyến nghị chiến lược đối với ngành bất động sản là tăng tỷ trọng và trung lập đối với ngành ngân hàng.

Các công ty phát triển bất động sản quy mô vừa và nhỏ đã tăng rất mạnh trong thời gian gần gây, và những mã này có thể sẽ tiếp tục tăng do lạm phát giá bất động sản.

VHM là lựa chọn hàng đầu của nhóm phân tích trong lĩnh vực bất động sản nhờ vào mức định giá hấp dẫn, vị thế thống lĩnh thị trường, và khả năng khai thác thị trường vốn – trái ngược với các công ty phát triển bất động sản quy mô nhỏ có nguồn vốn phụ thuộc vào ngân hàng. Trong khi đó, lựa chọn hàng đầu của nhóm phân tích trong ngành ngân hàng là MBB và VCB. Yuanta Việt Nam cũng đánh giá cao đối với KBC và DHC.

Yuanta khuyến nghị giảm tỷ trọng đối với các doanh nghiệp nhiệt điện và lựa chọn các doanh nghiệp năng lượng điện tái tạo. Công ty hàng đầu và cũng là công ty duy nhất được khuyến nghị mua là PC1.

Với nhóm bán lẻ, nhu cầu tiêu dùng đang phục hồi chậm hơn dự kiến, nhưng các nhà phân tích vẫn tin tưởng vào khả năng phục hồi có thể diễn ra trong năm 2022.

Cuối cùng, mặc dù có quan điểm tích cực theo mô hình top-down đối với thị trường chứng khoán, nhưng Yuanta Việt Nam vẫn khuyến nghị giảm tỷ trọng đối với các công ty chứng khoán đã niêm yết, chủ yếu là do định giá.

Theo Phương Thảo/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/yuanta-viet-nam-vn-index-huong-den-muc-tieu-1898-diem-nam-2022-uu-tien-co-phieu-bat-dong-san-108425.html