Năm 2024, VDSC cho rằng các cơ hội giao dịch ngắn hạn sẽ luôn hiện hữu ở nhóm thép, mà trong đó Thép Nam Kim là một ví dụ tiêu biểu.

Mới đây, Chứng khoán Rồng Việt (VDSC) đã có báo cáo phân tích triển vọng của Công ty CP Thép Nam Kim (HOSE: NKG). Theo VDSC, quý 4/2023, NKG ghi nhận doanh thu 4.459 tỷ đồng (tăng 4% so với cùng kỳ năm trước và tăng 5% so với quý trước), với sản lượng tiêu thụ ước đạt 220.000 tấn (tăng 20% so với cùng kỳ và 6% so với quý trước).

VDSC cho biết, sản lượng bán hàng của NKG có sự cải thiện so với quý 3/2023, đặc biệt tại thời điểm tháng 12, đơn hàng nội địa ghi nhận mức tăng mạnh (sản lượng nội địa tháng 12 đạt 38.000 tấn, cao hơn 125% so với trung bình các tháng trong năm 2023). Sản lượng tăng phần lớn đến từ giai đoạn cao điểm về xây dựng, các đại lý có xu hướng mua trữ hàng trước các đợt tăng giá trong tháng 1/2024.

Xuất khẩu vẫn là kênh tiêu thụ chính của NKG. Sản lượng tôn mạ xuất khẩu trong quý 4/2023 đạt 113.000 tấn – chiếm 60% sản lượng tiêu thụ, tuy nhiên có sự sụt giảm 10% so với quý trước do sự cạnh tranh với các doanh nghiệp trong ngành (HSG, GDA).

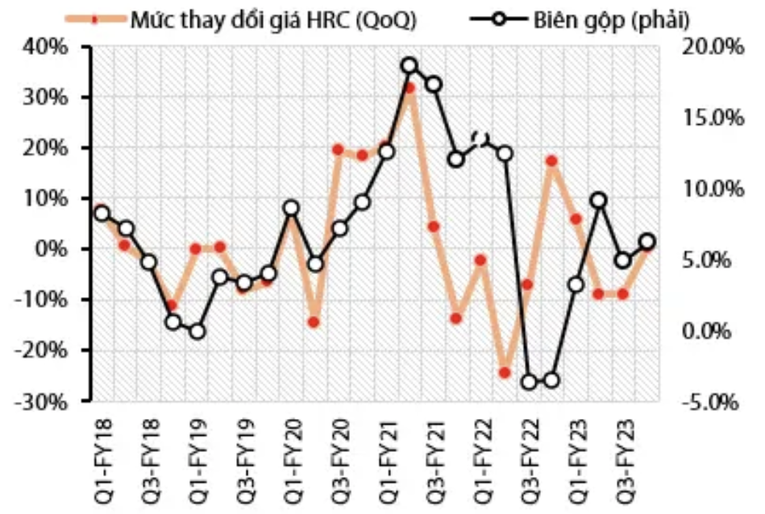

Biên lợi nhuận gộp quý 4/2023 của NKG đã tăng lên 6,1%, cải thiện từ mức 4,8% trong quý 3; lợi nhuận gộp đạt 273 tỷ đồng, tăng 33% so với quý trước. Điều này là nhờ nguyên liệu chính (thép cuộn cán nóng – HRC) được giao dịch ở biên độ lớn (550-600 USD/tấn) giúp công ty có thể tồn kho nguyên liệu ở giá thấp.

NKG ghi nhận chi phí bán hàng và quản lý doanh nghiệp (SG&A) đạt 198 tỷ đồng, tăng 17% so với quý trước. Tỷ lệ chi phí SG&A/doanh thu là 4,4%, bằng với mức trung bình 3 năm. Trong đó, chi phí bán hàng cao hơn dự báo phần nhiều đến từ chi phí vận chuyển.

Chi phí tài chính ròng là 46 tỷ đồng, tăng mạnh so với chi phí ròng 5 tỷ đồng trong quý 3, phần lớn đến từ doanh thu tài chính thấp hơn (ảnh hưởng từ lãi suất huy động giảm mạnh trong quý 4).

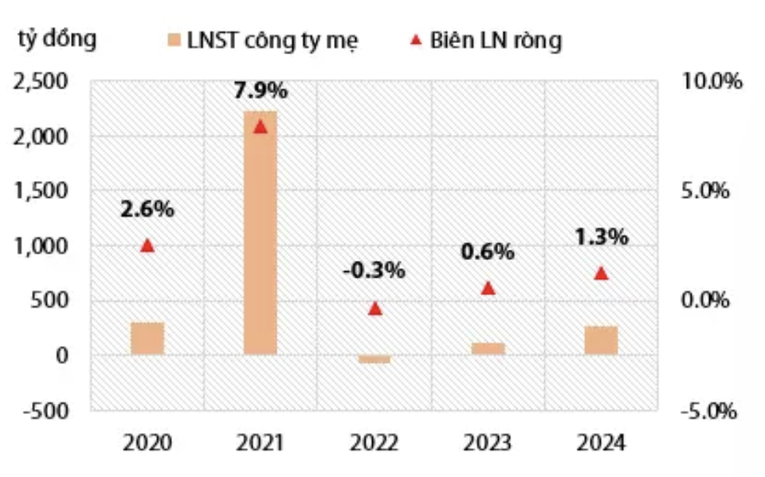

Xét về lợi nhuận sau thuế công ty mẹ, NKG mang về 22 tỷ đồng, cải thiện so với khoản lỗ ròng trong quý 4/2022 nhưng giảm 5% so với quý trước. Cả năm 2023, lợi nhuận sau thuế công ty mẹ đạt 117 tỷ đồng, hoàn thành 44% kế hoạch kinh doanh 2023.

Về hàng tồn kho, doanh nghiệp tiếp tục duy trì chính sách tồn kho thận trọng hơn. Số ngày tồn kho bình quân ở mức 120 ngày và số dư tồn kho không có nhiều biến động trong nửa cuối 2023. Việc này diễn ra trong bối cảnh giá HRC giao dịch trong biên độ lớn trong kỳ và sản lượng đơn hàng (đặc biệt là đơn hàng xuất khẩu) thấp hơn kỳ vọng.

Năm 2024, VDSC dự báo sản lượng tiêu thụ của NKG có thể đạt 941.000 tấn (tăng 9,5% so với 2023), trong đó thị trường nội địa kỳ vọng duy trì mức tăng trưởng sản lượng 10%. Kỳ vọng này đến từ việc thị trường bất động sản đã có dấu hiệu hồi phục đi cùng với quá trình xây dựng và tăng nhu cầu nguyên vật liệu; doanh nghiệp FDI thúc đẩy việc giải ngân vốn, xây dựng nhà xưởng tại các khu công nghiệp. Doanh thu từ đó có thể đạt 20.300 tỷ đồng, tăng 9% so với năm 2023.

Về mặt nguyên liệu (HRC), sau giai đoạn biến động mạnh trong năm 2023 (giao dịch trong biên độ từ 550-700 USD), đơn vị phân tích cho rằng giá HRC sẽ giao dịch trong biên độ hẹp hơn và quanh mức giá trung bình 614 USD/tấn (tăng 4% so với cùng kỳ), trong bối cảnh triển vọng hồi phục của nền kinh tế của các thị trường lớn (Hoa Kỳ, EU, Trung Quốc) trở nên rõ ràng hơn trong năm 2024. Qua đó, NKG có thể duy trì biên lợi nhuận gộp đạt 6,1% (tương đương với năm 2023).

Xét về mặt lợi nhuận, với việc công ty duy trì dư nợ vay ngắn hạn ổn định (phù hợp với chính sách hàng tồn kho trong giai đoạn nửa sau năm 2023), VDSC ước tính chi phí tài chính ở mức 373 tỷ đồng (giảm 12% so với cùng kỳ). Từ đó, lợi nhuận ròng 2024 của NKG có thể đạt 261 tỷ đồng, tăng 123% so với năm 2023.

Về định giá cổ phiếu NKG, trong phương pháp FCFE, VDSC áp dụng chi phí vốn chủ sở hữu là 16,1% và đưa ra giá mục tiêu là 21.200 đồng/cp. Áp dụng tỷ lệ P/B là 1,1, bằng với mức trung bình 3 năm, cho giá trị sổ sách năm 2024; và giá mục tiêu theo phương pháp P/B là 23.700 đồng/cp.Trong đó, đơn vị phân tích nâng tỷ trọng phương pháp định giá P/B lên 70%, khi cho rằng phương pháp định giá này phù hợp hơn với các công ty đang bắt đầu chu kỳ hồi phục. Do đó, giá trị hợp lý của NKG là 23.000 đồng/cp.

Hiện nay, cổ phiếu NKG đang giao dịch ở mức 2024 PE/PB lần lượt là 26,3x/1,1x; cho thấy triển vọng hồi phục lợi nhuận của công ty trong năm 2024 đã bắt đầu phản ánh vào giá thị trường. Tuy nhiên, năm 2024, ngành thép được kỳ vọng là một trong những nhóm ngành sẽ hưởng lợi từ đầu tư công, sự phục hồi từng phần của lĩnh vực bất động sản dân dụng và xu hướng khả quan của bất động sản khu công nghiệp. Vì vậy, VDSC cho rằng các cơ hội giao dịch ngắn hạn sẽ luôn hiện hữu ở nhóm ngành này.

| Thép Nam Kim mới đây đã thông qua kế hoạch tổ chức Đại hội đồng cổ đông thường niên 2024. Đại hội dự kiến tổ chức ngày 26/4. Ngày 21/3, Thép Nam Kim sẽ chốt danh sách cổ đông tham dự Đại hội đồng cổ đông thường niên năm 2024, Đại hội dự kiến tổ chức ngày 26/4 tại TP. HCM. Trong Đại hội sắp tới, Thép Nam Kim dự kiến trình cổ đông kết quả kinh doanh năm 2023, định hướng năm 2024, kế hoạch phân phối lợi nhuận năm 2023 và năm 2024 … |