Các cổ phiếu ngành xây dựng phù hợp với chiến lược đầu tư theo chủ điểm và tận dụng những nhịp biến động ngắn hạn với những thông tin cập nhật về việc trúng thầu hoặc tin tức về đẩy mạnh đầu tư công, vì có thể sẽ chưa thấy rõ sự tăng trưởng lợi nhuận trong thời gian tới…

- >> Chốt thời gian khởi công nhà ga Long Thành vào tháng 8/2023

- >> Phó Thủ tướng yêu cầu khẩn trương xử lý tồn tại thị trường TPDN, bảo hiểm, chứng khoán

- >> Kỳ vọng 4 ngành nghề sẽ kích tăng trưởng tín dụng về đích

Trong báo cáo triển vọng nhóm đầu tư công mới công bố, nhóm nghiên cứu của SSI Research đánh giá đầu tư công luôn là lựa chọn chính sách hàng đầu để hỗ trợ tăng trưởng kinh tế trong bối cảnh kinh tế toàn cầu gặp nhiều khó khăn. Không có nhiều bất ngờ khi hoạt động này được đẩy mạnh sau những số liệu kinh tế không quá tích cực được công bố trong nửa đầu năm 2023.

Kỳ vọng lớn lao

Kế hoạch đầu tư công trong năm 2023 đã được thông qua với mức kỳ vọng tăng 25% so với năm 2022 ở mức hơn 700 nghìn tỷ đồng. Đây là một con số tương đối lớn trong khoảng thời gian là một năm (kế hoạch đầu tư công trung hạn trong 5 năm 2021-2025 chỉ vào khoảng 2,5 triệu tỷ đồng). Trong khi đó, giải ngân 6 tháng đầu năm mới đạt 30% kế hoạch, tăng 44% so với cùng kỳ năm ngoái.

Theo SSI Research, để chính sách có thể đi vào cuộc sống thì luôn cần nhiều thời gian, nhất là khi thủ tục đầu tư với các dự án cơ sở hạ tầng lớn luôn là một thách thức cho công tác giải ngân vốn trong nhiều năm qua.

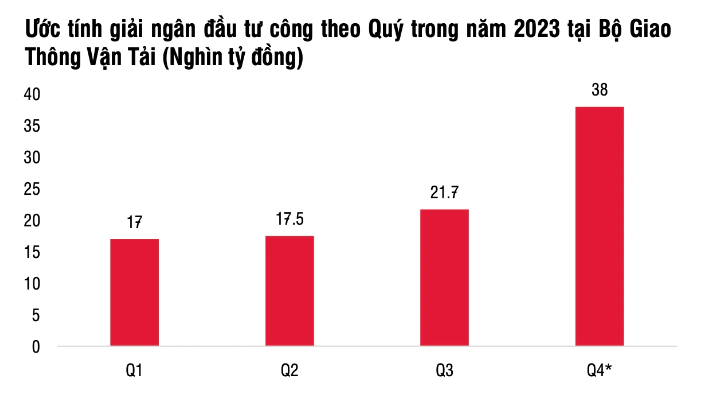

SSI Research chỉ rõ, trước mắt trong 6 tháng đầu năm, Chính phủ đang nghiêng nhiều về hướng sử dụng chính sách tiền tệ, một phần là do chính sách tiền tệ có độ trễ thấp hơn. Thêm vào đó, yếu tố mang tính mùa vụ cho thấy các dự án đầu tư công ở Việt Nam thường tập trung giải ngân trong nửa sau của năm.

Những rủi ro liên quan đến pháp lý, trong đó bao gồm các rủi ro liên quan đến việc đinh giá đất và giải phóng mặt bằng hay việc giám sát tuân thủ các kế hoạch đã được phê duyệt

Đồng thời, công tác chuẩn bị dự án đầu tư công thường khó đáp ứng được các nhu cầu thực tế phát sinh trong lúc triển khai. Việc chuẩn bị dự án là một quá trình kéo dài (18-24 tháng đối với các dự án lớn và có thể rút ngắn xuống còn 12 tháng nếu sử dụng chỉ định thầu trực tiếp), nên luôn có sự chênh lệch giữa kế hoạch và thực tiễn triển khai. Đi kèm với việc thiếu hụt về nguồn vật liệu xây dựng cho các công trình giao thông lớn.

Với mục tiêu giải ngân ít nhất 95% tổng số hơn 700 nghìn tỷ đồng kế hoạch vốn đầu tư công trong năm nay, khối lượng vốn cần giải ngân trong giai đoạn còn lại của năm vẫn còn khoảng 67%, tương đương với khoảng 470 nghìn tỷ đồng.

Chính vì vậy, ngoài việc tiếp tục tháo gỡ vướng mắc về thể chế, Chính phủ cũng sẽ có những giải pháp cứng rắn hơn trong điều hành, phân rõ trách nhiệm đối với chủ đầu tư và kịp thời rà soát, điều chuyển vốn dự án triển khai chậm sang dự án triển khai nhanh, tuy nhiên cũng thực hiện thưởng hợp đồng đối với các dự án hoàn thành trước kế hoạch.

Chính phủ đã ban hành Nghị định số 15/2023/NĐ-CP quy định về thí điểm thưởng hợp đồng đối với gói thầu xây lắp thuộc các dự án giao thông trong Chương trình phục hồi và phát triển kinh tế – xã hội.

Về mặt thể chế, bên cạnh cơ chế chỉ định thầu rút gọn đối với các gói thầu tư vấn, xây lắp thuộc 12 dự án cao tốc Bắc Nam giai đoạn 2 (ban hành năm 2022 sau khi có quyết định chuyển đổi các dự án này từ hợp tác công – tư (PPP) sang đầu tư công), hiện tại có hai thay đổi lớn nhất được kỳ vọng sẽ tạo ra sự khác biệt về giải ngân trong thời gian tới.

Trong ngắn hạn là việc thông qua Nghị Quyết 98 về cơ chế đặc thù phát triển TP.HCM, trong đó TP.HCM được thí điểm mô hình phát triển đô thị theo định hướng phát triển giao thông công cộng (TOD), đối với việc quy hoạch đô thị dọc tuyến đường vành đai 3 hay được áp dụng trở lại hợp đồng BT với một loạt dự án như Cầu Cần Giờ (tổng vốn 10 nghìn tỷ đồng), Cầu Nguyễn Khoái (2.8 nghìn tỷ đồng), mở rộng đường Ung Văn Khiêm, mở rộng đường cao tốc TP.HCM – Long Thành – Dầu Giây hay mở rộng đường dẫn cao tốc TP.HCM – Trung Lương.

Chính phủ cũng kỳ vọng sẽ sớm thông qua Nghị định sửa đổi Nghị định 40/2020/NĐ-CP về đầu tư công (sẽ được phê duyệt bởi tháng 10 năm 2023). Điểm đáng chú ý nhất trong Nghị định này là việc nới lỏng quy định cho phép nguồn vốn các dự án đầu tư công chưa được hoàn thành trong năm nay có thể được kéo dài giải ngân sang năm tiếp theo.

Về dài hạn, các đề xuất sửa đổi, bổ sung các luật có quy định liên quan đến đầu tư, ngân sách để tháo gỡ khó khăn, vướng mắc của các dự án đầu tư công cũng đã được nhắc đến trong phiên họp chuyên đề pháp luật trong tháng 6 vừa qua, trong đó bao gồm Luật Đầu tư Công 2019, Luật Đầu tư theo phương pháp công tư (PPP) 2020… Tuy nhiên kế hoạch cụ thể vẫn chưa được công bố và trong kịch bản tích cực nhất, Quốc hội vẫn sẽ phải cần 3 phiên họp để thông qua và việc sửa đổi các luật này nhanh nhất là 2025 có hiệu lực.

Xây dựng hạ tầng chưa thể tăng trưởng trong ngắn hạn

Với ngành xây dựng hạ tầng, Việt Nam đặt mục tiêu có khoảng hơn 3.000 km đường cao tốc vào năm 2025, tăng lên từ mức 1.729km vào giữa năm 2023. Với giả thiết suất đầu tư 1km đường cao tốc ở Việt Nam khoảng 14 triệu USD/km (ước tính của Bộ Giao thông vận tải, chưa tính trượt giá). Tổng số vốn đầu tư hơn 1.200 km đường cao tốc này sẽ là hơn 400 nghìn tỷ đồng.

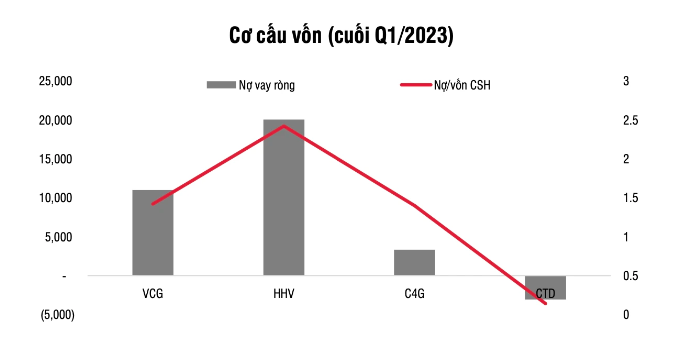

SSI Research đánh giá, doanh nghiệp hưởng lợi từ các dự án đầu tư cơ sở hạ tầng sẽ là các doanh nghiệp: đầu ngành, có tiềm lực tài chính đủ mạnh về quy mô tài sản, vốn chủ sở hữu, có lợi thế cạnh tranh; có kinh nghiệm tham gia các dự án xây dựng hạ tầng trọng điểm, hàm lượng kĩ thuật cao.

Nhiều doanh nghiệp đầu ngành xây dựng như VCG, HHV, C4G, LCG…đã trúng thầu/được chỉ định thầu tham gia xây dựng các hợp phần của cao tốc Bắc Nam hay các công trình giao thông khác.

Do đó, SSI Research đưa ra quan điểm, doanh thu mảng xây dựng đã cho thấy sự tăng trưởng mạnh mẽ nhờ vào các dự án đầu tư công, bắt đầu từ năm 2021-2022 và quý 1/2023. Doanh thu sẽ tiếp tục tăng trưởng trong giai đoạn 2023-2025 theo chu kì đầu tư công.

Tuy nhiên, theo SSI Research, với đặc thù ngành xây dựng hạ tầng với biên mỏng và các khoản phải thu cao, đa số sử dụng đòn bẩy tài chính cao và chịu áp lực chi phí tài chính tăng trong môi trường lãi suất cao. Điều này dẫn đến mức độ tăng trưởng lợi nhuận theo doanh thu sẽ chưa thể hiện rõ trong ngắn hạn.

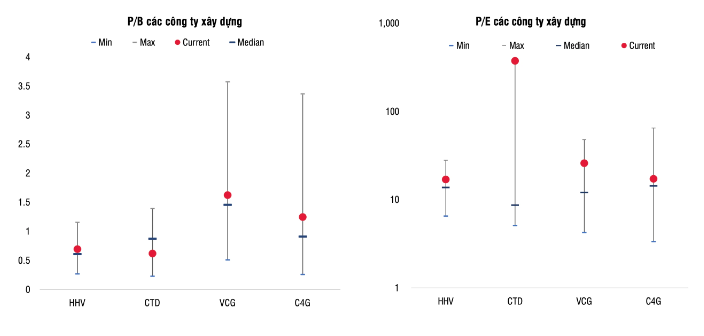

Do tăng trưởng lợi nhuận chưa thể hiện rõ trong ngắn hạn, ROE của các công ty xây dựng hạ tầng thường ở mức tương đối thấp trong khi mức định giá P/E và P/B của các cổ phiếu xây dựng đã vào vùng cao so với định giá trong quá khứ, phản ánh kì vọng về tăng trưởng lợi nhuận trong tương lai

SSI Research cho rằng: “Các cổ phiếu ngành xây dựng phù hợp với chiến lược đầu tư theo chủ điểm và tận dụng những nhịp biến động ngắn hạn với những thông tin cập nhật về việc trúng thầu hoặc tin tức về đẩy mạnh đầu tư công, vì có thể sẽ chưa thấy rõ sự tăng trưởng lợi nhuận trong thời gian tới”.

Theo Nguyễn Lan/Thương Gia

Nguồn: https://thuonggiaonline.vn/co-phieu-dau-tu-cong-ky-vong-va-thuc-te-59206.htm