Hàng tồn kho tăng trong bối cảnh doanh thu suy giảm, hàm ý rằng khả năng tiêu thụ các sản phẩm thép trên thị trường kém hơn dự kiến. Chính bối cảnh này tạo ra sự phân hoá trong kết quả kinh doanh của các “ông lớn” ngành thép.

Doanh nghiệp thép đang đứng ở đâu?

Quý III/2023, lợi nhuận của bộ ba “ông lớn” ngành thép gồm Tập đoàn Hoà Phát (HoSE: HPG), Tập đoàn Hoa Sen (HoSE: HSG), Công ty Thép Nam Kim (HoSE: NKG) phân hoá rõ rệt.

Cụ thể, theo báo cáo tài chính hợp nhất quý III/2023, lợi nhuận sau thuế quý vừa qua của HPG đạt 2.000 tỷ đồng, HSG đạt 438 tỷ đồng trong khi NKG chỉ đạt vỏn vẹn 24 tỷ đồng. So với quý liền trước, lợi nhuận sau thuế quý III/2023 của HPG tăng 38%, HSG tăng gấp 31 lần trong khi NKG lại giảm tới 81%.

Điều gì tạo nên sự phân hoá như vậy? Đầu tiên phải nói đến một thực trạng đáng chú ý trong quý III/2023, đó là doanh thu thuần của cả 3 “ông lớn” ngành thép đều suy giảm so với quý liền trước. Cụ thể, HPG giảm khoảng hơn 1.000 tỷ đồng về hơn 28.400 tỷ đồng; HSG giảm khoảng hơn 500 tỷ đồng về hơn 8.100 tỷ; trong khi đó, NKG giảm mạnh hơn 1.200 tỷ đồng về hơn 4.200 tỷ đồng, mức thấp nhất 11 quý gần đây.

Nếu tư duy theo kiểu tuyến tính thì nhiều nhà đầu tư sẽ cho rằng việc quý II/2023, doanh thu của các doanh nghiệp ngành thép đều đi lên, thậm chí tăng rất mạnh (HSG tăng hơn 1.600 tỷ đồng – tương đương tăng 24% và NKG tăng hơn 1.200 tỷ đồng – tương đương tăng 26% so với quý liền trước) hoặc/và tăng liên tiếp 2 quý (như trường hợp của HPG và NKG), thì sẽ cho rằng hoạt động kinh doanh của ngành thép đang bước vào chu kỳ khởi sắc rõ rệt. Tuy nhiên, kết quả kinh doanh quý III/2023 lại cho thấy nhận định này có phần vội vã.

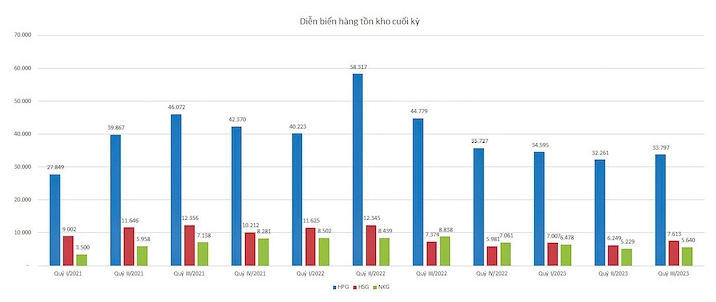

Song song với hiện tượng doanh thu suy giảm, hàng tồn kho của các “ông lớn” ngành thép cũng đồng loạt tăng trong quý III/2023. Cụ thể, sau khi đạt đỉnh hơn 58.300 tỷ đồng vào cuối quý II/2022, hàng tồn kho của HPG đã giảm 4 quý liên tiếp, xuống hơn 32.200 tỷ đồng vào cuối quý II/2023; sang đến quý III/2023, hàng tồn kho của HPG đã tăng lên hơn 33.700 tỷ đồng vào cuối quý.

Trong khi đó, tại HSG, sau khi suy giảm về mức hơn 6.200 tỷ đồng vào cuối quý II/2023, hàng tồn kho tại HSG đã tăng lên hơn 7.600 tỷ đồng vào cuối quý III/2023, cao nhất 5 quý gần đây. Với NKG, sau khi đạt đỉnh hơn 8.800 tỷ đồng vào cuối quý III/2022, hàng tồn kho của NKG giảm liên tiếp đến cuối quý II/2023 về mức hơn 5.200 tỷ trước khi tăng lên hơn 5.600 tỷ đồng vào cuối quý III/2023.

Hàng tồn kho tăng trong bối cảnh doanh thu suy giảm, hàm ý rằng khả năng tiêu thụ các sản phẩm thép trên thị trường kém hơn dự kiến. Chính bối cảnh này tạo ra sự phân hoá trong kết quả kinh doanh của các “ông lớn” ngành thép.

Đối với các doanh nghiệp có vị thế cạnh tranh cao, giá mua nguyên vật liệu tốt, sẽ chủ động hơn trong hoạt động tiêu thụ, thậm chí có thể găm bớt hàng tồn kho lại để giữ giá bán ở mức tốt. Trong khi đó, các doanh nghiệp có vị thế cạnh tranh thấp, giá mua nguyên vật liệu đắt, sẽ bị động hơn trong hoạt động tiêu thụ, thậm chí chấp nhận bán với mức giá rẻ hơn các doanh nghiệp khác để đẩy bớt hàng tồn.

Trên thực tế, tỷ lệ giá vốn/doanh thu thuần của HPG và HSG – vốn có vị thế cạnh tranh cao hơn NKG – ở mức tương đối khả quan trong quý III/2023, trong khi tỷ lệ này ở NKG bất ngờ tăng vọt.

Cụ thể, tỷ lệ giá vốn/doanh thu thuần của HPG giảm quý thứ 3 liên tiếp, từ mức đỉnh 103% thiết lập hồi quý IV/2022, xuống 87% vào quý III/2023. Song song, tỷ lệ này ở HSG cũng về mức 87% từ mức 90% của quý liền trước.

Riêng NKG, tỷ lệ này tăng vọt từ mức 91% của quý II/2023 lên mức 95% của quý III/2023. Giá vốn cao đã bào mòn nặng nề doanh thu của NKG, lại thêm các chi phí mang tính cố định như chi phí bán hàng, quản lý doanh nghiệp, lãi vay… khiến lợi nhuân sau thuế của NKG chỉ còn vỏn vẹn 24 tỷ đồng, như đã đề cập ở phía trên.

Tóm lại, các doanh nghiệp ngành thép vẫn chưa thể bước vào giai đoạn tăng tốc khi khả năng hấp thụ của thị trường còn kém. Trong bối cảnh như vậy, các doanh nghiệp có lợi thế cạnh tranh tốt, có khả năng thu mua nguyên vật liệu giá tốt sẽ chiếm ưu thế.

Nhìn vào tỷ lệ giá vốn/doanh thu thuần trong quá khứ, có thể thấy HPG có lợi thế nhất. Theo đó, giai đoạn hoàng kim (quý I/2021 – quý II/2022), tỷ lệ giá vốn/doanh thu thuần của HPG dao động trong khoảng từ 65 – 80%, trong khi HSG ở mức 75 – 90%, còn NKG ở mức 80 – 90%. Hiện chỉ có HPG là còn dư địa để giảm đáng kể tỷ lệ giá vốn/doanh thu thuần (đang ở mức 87% trong quý III/2023), còn HSG thì đã về tỷ lệ thời hoàng kim, trong khi NKG thì thiếu sự ổn định.

Thị trường khó hồi phục sớm

Theo nhận định của Công ty Chứng khoán DSC trong báo cáo công bố vào tháng 11/2023, hiện tại, tiêu thụ của thị trường nội địa vẫn ở mức yếu, đồng thời các doanh nghiệp thép trong nước còn phải chịu sự cạnh tranh từ các sản phẩm thép giá rẻ từ Trung Quốc trong giai đoạn cuối năm 2023, do các nhà phân phối tại nước này đẩy mạnh cắt giảm hàng tồn kho.

Điểm sáng mà DSC nhận thấy là ở trong hoạt động xuất khẩu. Cụ thể, như trường hợp của HPG, sản lượng xuất khẩu thép xây dựng đạt 352.000 tấn trong tháng 9 (cao nhất kể từ thời điểm đầu năm) nhờ đẩy mạnh xuất khẩu sang thị trường EU. Song, trong quý IV/2023, các lò cao lớn ở khu vực này dự kiến hoạt động trở lại, có thể ảnh hưởng đến kim ngạch xuất khẩu thép của HPG.

Nhìn về tương lai, với kỳ vọng tiến độ giải ngân đầu tư công sẽ được đẩy nhanh trong quý IV/2023 và thị trường bất động sản sẽ phục hồi vào quý II/2024, DSC đánh giá đây sẽ là động lực giúp gia tăng sản lượng của các doanh nghiệp thép.

Về nguyên vật liệu, DSC lưu ý giá than cốc có thể gia tăng trong ngắn hạn. Giá than cốc chiếm đến 30% chi phí đầu vào để sản xuất thép thô. Gần đây, do tình trạng thiếu hụt nguồn cung tại Úc và chính sách kiểm soát an toàn tại các mỏ than ở Trung Quốc (dự kiến kéo dài đến hết năm 2023), giá than luyện cốc đầu vào có thể neo ở mức cao (320-350 USD/tấn trong quý IV/2023, tăng 20% so với quý trước).

Trong khi đó, giá thép thành phẩm chưa có sự đột biến do tình hình cầu tiêu thụ trong nước và thế giới vẫn thấp; điều này có thể làm ảnh hưởng đến biên lợi nhuận của doanh nghiệp thép như HPG trong quý IV/2023. Song, DSC cho rằng giá than cốc khó có thể tăng thêm nhiều do nguồn cung than cải thiện tại Ấn Độ trong cuối năm.

Theo Thanh Long/Vietnam Finance

Nguồn: https://vietnamfinance.vn/dang-sau-su-phan-hoa-trong-loi-nhuan-nganh-thep-20180504224291849.htm