Dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn nếu được cổ đông thông qua tại đại hội sẽ bắt đầu khởi công xây dựng từ quý I năm sau.

CTCP Tập đoàn Hóa chất Đức Giang (Mã: DGC) vừa công bố nội dung họp Đại hội đồng cổ đông bất thường, dự kiến diễn ra ngày 10/12 tại Hưng Yên.

Cụ thể, Hội đồng quản trị sẽ trình cổ đông phương án điều chỉnh chủ trương đầu tư dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn tại thị xã Nghi Sơn tỉnh Thanh Hóa – dự án lớn nhất từ trước đến nay của tập đoàn.

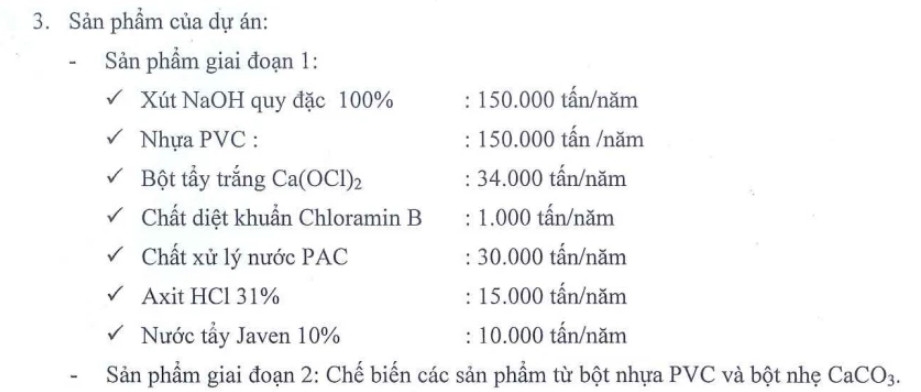

Tổng mức đầu tư dự kiến 12.000 tỷ đồng, chia làm hai giai đoạn, giai đoạn 1 là 10.000 tỷ đồng, giai đoạn 2 là 2.000 tỷ. Trong khi theo phê duyệt ban đầu dự án chia làm ba giai đoạn, tương ứng mức vốn đầu tư lần lượt là 2.000 tỷ, 7.000 tỷ và 3.000 tỷ đồng.

Riêng với giai đoạn 1 sắp tới, vốn tự có của tập đoàn khoảng 5.500 tỷ đồng, chiếm 55% vốn đầu tư cho giai đoạn 1, trong đó 3.000 tỷ đồng sẽ góp trong năm sau từ nguồn lợi nhuận để lại. 2.500 tỷ còn lại sẽ góp tiếp từ nguồn lợi nhuận để lại hoặc phát hành thêm cho cổ đông hiện hữu.

Tính đến cuối tháng 9, lợi nhuận sau thuế chưa phân phối của DGC hơn 1.813 tỷ đồng.

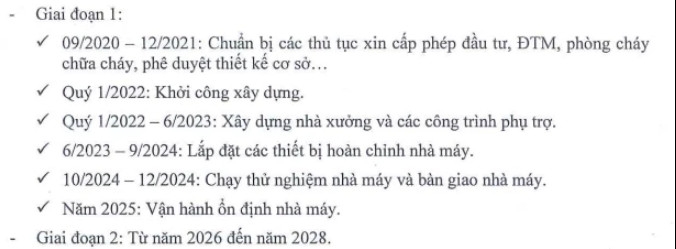

Ngoài ra, thời gian đầu tư dự án cũng được kéo giãn ra, theo đó tổ hợp sẽ được khởi công xây dựng từ quý I năm sau và kéo dài đến năm 2028. Diện tích mặt bằng dự kiến sử dụng là 80 ha.

Dự kiến khi kết thúc giai đoạn 1, dự án tổ hợp của DGC sẽ tạo ra doanh thu khoảng 8.723 tỷ đồng với lợi nhuận thu về 1.800 tỷ.

Tính chung 9 tháng đầu năm 2021, Hóa chất Đức Giang đạt 6.094 tỷ đồng doanh thu, tăng 31% so với cùng kỳ. Lĩnh vực hoạt động kinh doanh của Hóa chất Đức Giang bao gồm 3 mảng, chiếm ưu thế là lĩnh vực sản xuất, bao gồm sản xuất bột giặt, hóa chất… đạt 6.038 tỷ đồng doanh thu trong 9 tháng, chiếm tỷ trọng xấp xỉ 99% tổng doanh thu. Còn lại là lĩnh vực thương mại, dịch vụ.

Lũy kế lợi nhuận sau thuế 9 tháng đầu năm đạt 1.113 tỷ đồng, tăng 57,9% so với cùng kỳ năm 2020, và vượt 59% chỉ tiêu lợi nhuận được giao cho cả năm.

Kết quả kinh doanh ghi nhận tích cực bởi giá phốt pho vàng và các sản phẩm khác như phân bón tăng mạnh kể từ đầu năm, xu hướng này được thúc đẩy bởi sự cắt giảm nguồn cung từ phía Trung Quốc.

Đà tăng giá phốt pho vàng được duy trì từ đầu năm 2021 và đặc biệt tăng mạnh từ tháng 9, sau khi Trung Quốc thực hiện cắt giảm sản lượng lên tới 90% tại tỉnh Vân Nam, thủ phủ sản xuất phốt pho vàng của quốc gia này. Giá phốt pho trung bình trong quý 4/2021 đã tăng 3 lần so với cùng kỳ và tăng 70-80% so với quý liền trước.

Trong một báo cáo mới đây của Agriseco Research, đơn vị này cho biết DGC thường ký hợp đồng có kỳ hạn 3 tháng, vì vậy kết quả kinh doanh quý 3/2021 chưa phản ánh được hết diễn biến tăng giá phốt pho vàng thời gian qua. Bên cạnh đó, nhu cầu phốt pho vàng tăng cao để phục vụ cho các ngành sản xuất chip bán dẫn, pin xe điện hay phân bón sẽ khiến giá mặt hàng này duy trì ở mức cao trong thời gian tới.

Agriseco còn cho biết, việc dự án khai trường 25 được đưa vào khai thác từ quý 2/2021, DGC sẽ có khả năng tự chủ được nguyên liệu sản xuất trong 6 năm tiếp theo và giúp cải thiện biên lợi nhuận đáng kể.

Dây chuyền Axit phosphoric điện tử với công suất 50.000 tấn/năm vận hành từ quý 4/2021 kỳ vọng mang lại khoảng 80 tỷ đồng lợi nhuận sau thuế trong quý 4 cho DGC. Bên cạnh đó, dự án Bất động sản Đức Giang và dự án hóa chất Xút – Clo tại Nghi Sơn sẽ là động lực cho doanh nghiệp tăng trưởng trong tương lai.

Theo báo cáo của Agriseco, trên thị trường chứng khoán giá cổ phiếu DGC đang có xu hướng đi ngang tích lũy do thông tin Vinachem thoái vốn toàn bộ hơn 15 triệu cổ phiếu theo phương pháp khớp lệnh trên sàn tạo ra áp lực cung lớn. Tuy nhiên khi lượng cung này được hấp thụ tạo ra mặt bằng thanh khoản mới cho cổ phiếu, đây sẽ là cơ hội để DGC bứt phá.

Cùng với dự báo lợi nhuận sau thuế quý 4/2021 tăng trưởng trên 200% so cùng kỳ, DGC đang giao dịch với PEfw xấp xỉ 13-14x, là mức hấp dẫn với tiềm năng và vị thế của doanh nghiệp. Agriseco khuyến nghị mua cổ phiếu DGC với giá mục tiêu 195.000 đồng/cổ phiếu.

Agriseco cũng khuyến nghị nhà đầu tư có thể tăng tỷ trọng cổ phiếu DGC từ vùng 150.000-160.000 đồng/cổ phiếu. Chốt lời một phần khi giá tiến tới mức 175.000 đồng/cổ phiếu (tương ứng vùng đỉnh cũ) và toàn bộ khi giá tiến tới vùng 195.000 đồng/cổ phiếu. Cắt lỗ khi DGC giảm xuống dưới 150.000 đồng/cổ phiếu.

Theo Lưu Lâm (TH)/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/hoa-chat-duc-giang-dgc-chuan-bi-trien-khai-du-an-lon-nhat-tu-truoc-toi-nay-105603.html