Sau một thời gian có phần “im hơi, lặng tiếng”, cổ phiếu POW của PV Power bất ngờ gây chú ý thời gian gần đây…

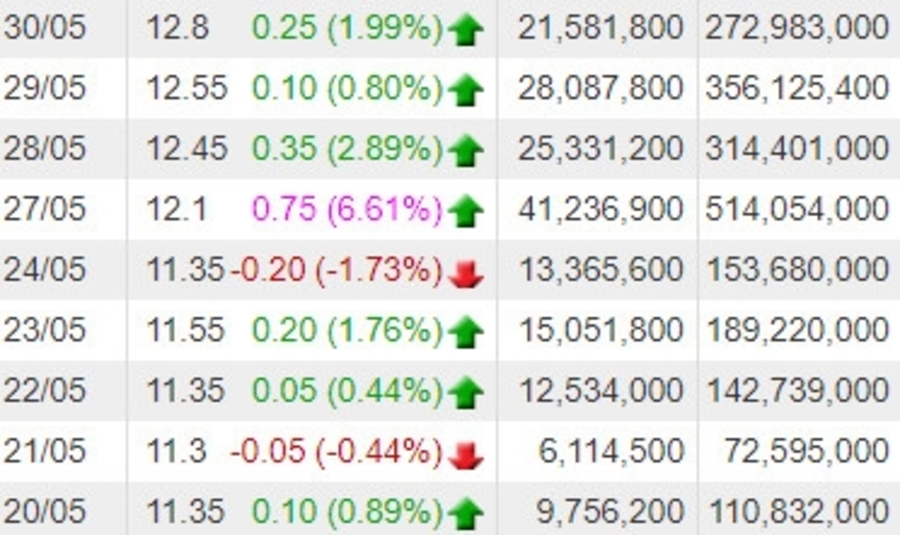

Đóng cửa phiên giao dịch ngày 30/5, cổ phiếu POW tiếp tục có thêm một phiên tăng tốt gần 2%, đưa thị giá lên mức 12.800 đồng/cp với tổng khối lượng giao dịch 21,5 triệu đơn vị. Đây là phiên tăng điểm thứ 7 trong 9 phiên giao dịch gần nhất của POW. Sau hơn một tháng kể từ khi rơi xuống đáy trung hạn, POW đã tăng hơn 22%, bật ngược trở lại mức cao nhất trong vòng 8 tháng.

Cổ phiếu tăng mạnh cũng giúp POW lấy lại được 5.500 tỷ vốn hóa sau hơn một tháng, đạt xấp xỉ 30.000 tỷ đồng, giữ vị trí số 1 ngành điện trên sàn chứng khoán. Hiện, POW cũng là cổ phiếu duy nhất của ngành điện nằm trong nhóm VN30, thường xuyên giao dịch sôi động và nằm trong top đầu thị trường về thanh khoản.

Hiện nay, PV Power là một trong những đơn vị sản xuất điện lớn nhất của Việt Nam, nắm giữ 11% công suất phát điện cả nước. Tổng công ty hiện quản lý vận hành 7 nhà máy điện với tổng công suất 4.205MW, gồm điện khí, than và thủy điện. “Gã khổng lồ” ngành điện bất ngờ “thức giấc” khi nắng nóng gay gắt trên cả 3 miền đẩy tiêu thụ điện tăng cao kỷ lục.

Số liệu từ Trung tâm Điều độ Hệ thống điện quốc gia, công suất đỉnh của toàn hệ thống dù chưa vượt qua đỉnh của cuối tháng 4 (đỉnh lịch sử) nhưng sản lượng điện tiêu thụ điện toàn quốc ngày 28/5 đã đạt đỉnh kỷ lục mới là 1,0019 tỷ hWh. Đây là lần đầu tiên trong lịch sử, tiêu thụ điện toàn quốc trong ngày vượt 1 tỷ kWh.

Theo biên bản họp ĐHĐCĐ thường niên 2024 diễn ra ngày 23/5 vừa qua, sản lượng điện 5 tháng đầu năm của PV Power ước đạt 6.940 triệu kWWh, doanh thu tương ứng 13.052 tỷ đồng và lợi nhuận trước thuế ước gần 670 tỷ đồng. Với kết quả này, tổng công ty đã thực hiện 41% kế hoạch doanh thu (31.736 tỷ đồng) và 67% mục tiêu lợi nhuận (995 tỷ đồng) đề ra cho cả năm 2024.

Cũng tại ĐHĐCĐ thường niên 2024 của Tổng Công ty Điện lực Dầu khí Việt Nam (POW) vào ngày 23/5, ban lãnh đạo thông báo thông tin quan trọng là khoản bồi thường bảo hiểm 1.000 tỷ đồng cho nhà máy Vũng Áng 1 và trì hoãn ngày vận hành thương mại nhà máy Nhơn Trạch 3 & 4 nhưng cũng ghi nhận những diễn biến tích cực trong tiến độ phê duyệt hợp đồng mua bán điện (PPA) và tranh chấp về giá thuê đất.

Theo đó, POW cho biết các công ty bảo hiểm đã đồng ý bồi thường 1.000 tỷ đồng cho nhà máy điện Vũng Áng, vượt mức dự báo 300 tỷ đồng của VCI. Trong đó, trên 600 tỷ đồng là bồi thường chi phí sửa chữa và trên 300 tỷ đồng là bồi thường gián đoạn kinh doanh.

Một thông tin tích cực khác của doanh nghiệp là ngày 22/5, POW và công ty mua bán điện (EPTC) đã hoàn tất hợp đồng PPA và trình EVN/Bộ Công Thương phê duyệt, POW dự kiến sẽ nhận được phê duyệt trong nửa cuối năm 2024. Thành phần cố định chưa được công bố nhưng ban lãnh đạo cho biết thành phần cố định sẽ đảm bảo tỷ suất hoàn vốn (IRR) ít nhất 10% và thời gian hoàn vốn là 14 năm. POW dự kiến tỷ lệ sản lượng điện hợp đồng (Qc) cho Nhơn Trạch 3 & 4 ở mức 65%-75%.

Ban lãnh đạo ước tính giá thị trường điện toàn phần (FMP) ở mức khoảng 1.800-1.900 đồng/kWh, có khả năng cạnh tranh ở thị trường phát điện phía Đông Nam Bộ và Tây Nam Bộ do sản lượng điện thương phẩm ra từ các nhà máy điện khí khác có thể thấp hơn (do nguồn cung khí trong nước giảm). Dựa trên những ước tính này, POW dự kiến Nhơn Trạch 3 & 4 sẽ ghi nhận mức lỗ thấp trong 2 năm đầu vận hành.

Thời gian vận hành Nhơn Trạch 3 & 4 sẽ trễ hơn so với kế hoạch ban lãnh đạo đề ra nhưng phù hợp với dự báo của nhóm phân tích. Đến cuối tháng 2, dự án Nhơn Trạch 3 & 4 chậm tiến độ so với kế hoạch công ty đề ra, trong đó tiến độ tổng thể gói thầu EPC đạt 83% so với kế hoạch 89%, tiến độ mua sắm hoàn thành 98% so với chỉ tiêu 100%. Ban lãnh đạo POW dự kiến thời gian chạy vận hành nghiệm thu tại Nhơn Trạch 3 và Nhơn Trạch 4 sẽ bị trì hoãn khoảng 6 tháng đến tháng 10/2024 và tháng 4/2025.

POW cũng công bố những diễn biến tích cực trong quá trình đàm phán giá thuê đất với Tổng Công ty Tín Nghĩa. POW tự tin chốt giá thuê đất 37,2ha tại KCN Ông Kèo ở mức 50 USD/m2 đến 66 USD/m2 trong 29 năm (trong đó có 4 năm xây dựng và 25 năm hoạt động) so với yêu cầu của Tín Nghĩa là 100 USD/m2, phù hợp với kỳ vọng của VCI là khoảng 50 USD/m2. Ngoài ra, chi phí dịch vụ dự kiến giảm đáng kể từ 35%-50% so với mức trước đó là 3,5 USD/m2/năm cho 11,6ha, giúp giảm chi phí từ 13 triệu USD đến 19 triệu USD cho POW.

| Trong 3 phiên giao dịch gần đây, khối ngoại liên tục mua ròng cổ phiếu POW. Cụ thể, phiên 27/5 khối ngoại mua vào 2,2 triệu cổ phiếu với tổng giá dịch 26,7 tỷ đồng; Phiên giao dịch ngày 28/5 khối ngoại mua vào 2,3 triệu cổ phiếu với tổng giá trị giao dịch 27,7 tỷ đồng; Phiên giao dịch ngày 29/5 khối ngoại mua 3,7 triệu cổ phiếu với tổng gía trị giao dịch 46,4 tỷ đồng. |