Quỹ ngoại Lucerne Enterprise Ltd vừa thông báo bán tiếp 3 triệu cổ phiếu LCG của CTCP Licogi 16 (HOSE: LCG) vào ngày 28/12. Sau giao dịch, quỹ đầu tư thuộc công ty Nikko Indonesia chỉ còn nắm giữ hơn 5,7 triệu cổ phiếu – tỷ lệ 4,97% và không còn là cổ đông lớn.

Được biết, Lucerne đầu tư vào Licogi 16 vào năm 2014 và liên tục tăng nắm giữ cổ phần lên trên 20,5% vốn tính đến trước ngày 16/12/2020. Như vậy, tổng số cổ phần quỹ ngoại đã bán ra trong nửa cuối tháng 12 là hơn 17,9 triệu cổ phiếu.

Ở một diễn biến khác, NS Advisory Inc Pte.Ltd (cũng thuộc Nikko Indonesia) cũng thông báo bán ra tổng cộng khoảng 4,5 triệu cổ phiếu LCG trong thời gian 24/11 – 4/12/2020 và chỉ còn nắm giữ gần 4,8 triệu cổ phiếu LCG sau giao dịch – tương ứng tỷ lệ 4,15% và cũng không còn là cổ đông lớn.

Khối ngoại đã liên tục bán ròng cổ phiếu LCG thời gian gần đây, tỷ lệ sở hữu nước ngoài (room ngoại) tại Licogi 16 đã giảm từ khoảng 31% (cuối tháng 11) về dưới 9% như hiện nay.

Cùng với diễn biến thoái vốn của khối ngoại, cổ phiếu LCG bất ngờ tăng mạnh lên vùng đỉnh 10 năm với mức 15.000 đồng – tức tăng giá khoảng 28% trong tháng cuối năm 2020.

Tạm tính theo mức giá bình quân khoảng 13.000 đồng/cổ phiếu, số tiền nhóm cổ đông Nikko Indonesia thu về khoảng 290 tỷ đồng.

Về kết quả kinh doanh, cuối tháng 12/2020 vừa qua, LCG đã công bố ước kết quả kinh doanh năm 2020 với doanh thu 3.580 tỷ; lợi nhuận vào khoảng 311 tỷ đồng. Đặc biệt những tháng cuối năm, công ty thông báo thu về hơn 1.200 tỷ đồng doanh thu từ năng lượng tái tạo bao gồm 2 dự án do LCG làm tổng thầu EPC là và dự án Nhà máy điện mặt trời Đầm Trà Ổ ước tính với doanh thu lần lượt 1.107 và 110 tỷ đồng.

Trước đó, công ty đặt chỉ tiêu doanh thu năm 2020 đạt 2.668 tỷ đồng và 210 tỷ đồng lợi nhuận sau thuế.

Lũy kế 9 tháng năm 2020, doanh thu thuần tăng 28% đạt 2.273 tỷ đồng và lợi nhuận sau thuế tăng 18% đạt 181 tỷ đồng. Với kết quả trên, doanh nghiệp thực hiện được 86% kế hoạch năm.

vốn chủ sở hữu?

Niềm tin xuống thấp, khó huy động vốn

Nói về những khó khăn về nguồn vốn từng nhấn mạnh tại ĐHCĐ 2020, theo đại diện LCG, so với thời điểm đầu năm, đến nay về dòng tiền đã được cải thiện khá rõ rệt do công ty có nguồn thu từ bất động sản và hoạt động xây lắp (Nhà máy điện mặt trời KN Vạn Ninh, Nhà máy điện mặt trời Solar Farm Nhơn Hải, Nhà máy điện mặt trời Mỹ Sơn 1 và Mỹ Sơn 2, Cao tốc Bắc Giang – Lạng Sơn….). Nhờ đó, công ty đã cơ cấu lại khoản nợ cũng như bổ sung nguồn vốn lưu động trong hoạt động sản xuất kinh doanh. Ghi nhận, tỷ lệ nợ vay so với thời điểm đầu năm đã giảm 44% dẫn đến chi phí tài chính cũng giảm được tương ứng.

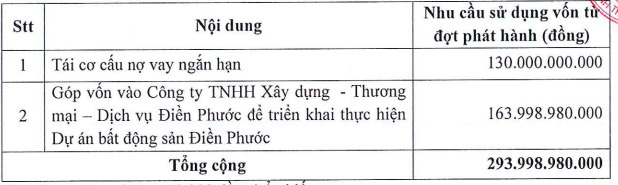

Trước đó, Licogi 16 cũng đã dự kiến phát hành gần 29,4 triệu cổ phiếu chào bán cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu nhằm huy động gần 294 tỷ đồng. Số tiền huy động được dự kiến dùng 130 tỷ đồng để tái cơ cấu các khoản nợ và dùng gần 164 tỷ đồng còn lại để góp vốn vào công ty con – Công ty TNHH Xây dựng – Thương mại – Dịch vụ Điền Phước để triển khai thực hiện dự án bất động sản Điền Phước.

Còn nhớ tại cuộc họp ĐHCĐ diễn ra hồi cuối tháng 5/2020, liên quan đến thắc mắc của cổ đông về việc: “Phát hành cổ phiếu không thành công trong năm 2019 thì năm 2020 , LCG có tiến hành tiếp hay không?”, Chủ tịch Bùi Dương Hùng khẳng định: “Phát hành được hay không phụ thuộc vào quyết tâm của cổ đông. Tôi cũng nhận được tin nhắn cổ đông hỏi khi giá cổ phiếu xuống sâu rằng: Liệu có còn tin được LCG nữa hay không? Tôi nghĩ câu hỏi này nên dành cho chính các cổ đông đúng hơn.

HĐQT, Ban lãnh đại có trách nhiệm để đạt kinh doanh hiệu quả. Chúng tôi không bán, cổ đông lớn nước ngoài không bán, vậy ai bán mà giá cổ phiếu cứ giảm?

Cổ đông lớn chia sẻ với chúng tôi, muốn giá cổ phiếu trên 10.000 đồng thì phần phát hành còn lại, họ sẽ mua đủ của room 49%. Tuy nhiên với mệnh giá dưới 10.000 đồng thì họ không mua được theo quy định của họ.

Hệ luỵ là gì? Dự án Điền Phước ước tính giá đất thương phẩm 13 triệu đồng/m2 trong khi dự án bên cạnh sân bay đang bán 26 triệu đồng/m2… Nếu bỏ vào đây 1.000 tỷ đồng thì giờ ta có ngay lợi nhuận không dưới 3.500 tỷ đồng. Tuy nhiên, không phát hành được thì không có vốn triển khai.

Chúng tôi đã phải bàn phương án kêu gọi đối tác đầu tư nhưng họ yêu cầu chia lợi nhuận không dưới 50%. Còn phương án xấu nữa là chuyển nhượng dự án, chỉ được 400 tỷ đồng lợi nhuận, hạch toán trong 2020 là hết.

Nếu dòng tiền không tốt, lại chuyển nhượng 2 dự án điện mặt trời, công suất 50 MWp, được bán điện cho EVN với giá bán điện 9,35cent/kwh. Đến hết 2020, giá điện sẽ là 7,09 cent/kWh. Chỉ cần tính chênh lệch giữa 2 mức giá này trong suốt 20 năm là bao nhiêu tiền? Hiện 2 dự án này đi vào phát điện thì doanh thu 15 tỷ đồng/tháng. Nếu so với giá 2020 bây giờ, thì chỉ được 12 tỷ đồng/tháng – tức mỗi tháng mất đi 3 tỷ đồng/tháng.

Nếu chúng ta có dòng tiền để đầu tư thì đó là những thứ mà chúng ta sẽ gặt hái trong nhiều năm sau. Vậy mà cổ phiếu LCG lại rơi vào khủng hoảng, có lúc chỉ 4.000 đồng/cổ phiếu. Vấn đề ai bán, ai mua?

Ban lãnh đạo công ty có bao nhiêu cổ phiếu đều cho Công ty mượn để thế chấp, vay ngân hàng, thậm chí, cho công ty vay tiền bởi chúng tôi là người trong cuộc; chúng tôi chẳng sợ gì cả mà cơ hội kinh doanh trước mắt lại rất rõ ràng, rất lớn. Vậy mà tăng vốn có 300 tỷ đồng không xong vì thị giá thấp, không ai mua phát hành mới. Đây là vấn đề tôi cho là rất lớn. Nhìn vào bảng giá, thấy giá cổ phiếu LCG quả thực xót xa.

Tôi xin chia sẻ rằng, dự án điền phước 95 ha nếu không làm, sẽ bị cơ quan Nhà nước xử lý theo quy định, trong khi dự án này mang lại lợi ích rất tốt cho chúng ta. Việc tăng vốn, để có dòng chảy tài chính để giữ lại nhưng gì tốt nhất đang có đề sử dụng và là thành quả lâu dài”.

Về thực hiện cổ tức, do dòng tiền eo hẹp nên kể từ tháng 11/2019 đến thời điểm hiện tại, công ty đã tiến hành trả cổ tức 2 lần dưới hình thức cổ phiếu thưởng và cổ phiếu ưu đãi.

Mới nhất hồi tháng 8/2020, Thanh tra Ủy ban Chứng khoán Nhà nước đã ban hành Quyết định xử phạt vi phạm hành chính đối với LCG với số tiền 70 triệu đồng do đặt lệnh giao dịch mua lại cổ phiếu, bán cổ phiếu quỹ với các mức giá nằm ngoài biên độ dao động giá trong thời gian đăng ký giao dịch cổ phiếu quỹ.

Cụ thể, công ty đã đặt lệnh mua ATC 400 cổ phiếu LCG vào ngày 1/10/2018 với giá 9.310 đồng/cổ phiếu và đặt lệnh mua ATC 20.000 cổ phiếu LCG vào ngày 10/10/2018 với giá 9.340 đồng/cổ phiếu, không đúng quy định về giá đặt mua cổ phiếu quỹ.

Theo kế hoạch, năm 2021, LCG sẽ tích cực trong việc thu hồi công nợ tồn đọng, đồng thời tìm kiếm đối tác để cùng liên danh thực hiện các dự án có quy mô lớn. Riêng các khoản đầu tư chưa có hiệu quả thì sẽ rà soát đánh giá và tìm phương án cơ cấu phù hợp.

| LCG – Cổ đông góp vốn tại dự án thua lỗ hơn nghìn tỷ đồngLiên quan tới việc nhà máy Ethanol Bình Phước thua lỗ trên 1.000 tỷ đồng, hồi tháng 5/2020, Kiểm toán Nhà nước yêu cầu Tổng Công ty Dầu Việt Nam (PVOIL) tổ chức kiểm điểm trách nhiệm các cá nhân, tập thể có liên quan để xử lý theo quy định.Dự án nhà máy ethanol Bình Phước do Tổng công ty Dầu Việt Nam (PVOIL) phối hợp với Tập đoàn ITOCHU (Nhật Bản) đầu tư. Với tổng mức đầu tư 80,6 triệu USD (khoảng 1.500 tỷ đồng); sau điều chỉnh tăng lên 84,5 triệu USD (khoảng 1.600 tỷ đồng).Để thực hiện dự án, liên doanh PVOIL và ITOCHU đã lập Công ty TNHH nhiên liệu sinh học Phương Đông (Công ty OBF).PVOil ban đầu nắm 51% vốn điều lệ nhưng trước khi dự án khởi công giảm còn 29%, chuyển nhượng phần vốn còn lại cho Licogi 16. Theo đó, tỷ lệ vốn góp vào Công ty OBF của PVOIL là 29%, ITOCHU là 45% và Licogi 16 là 22%.Nhà máy ethanol Bình Phước được vận hành chạy thử vào cuối năm 2012. Tuy nhiên, từ năm 2013 đến nay, nhà máy phải dừng hoạt động vì càng sản xuất càng lỗ khi giá nguyên liệu sắn đầu vào tăng cao, giá thành sản xuất ethanol, nhiên liệu E100 cao gấp đôi giá nhập khẩu trên thị trường. |

| CTCP Licogi 16 tiền thân là Công ty Xây dựng số 16, là doanh nghiệp Nhà nước thuộc Tổng Công ty Xây dựng và Phát triển Hạ tầng (Licogi) được thành lập theo quyết định số 427/QĐ – BXD ngày 08/3/2001 của Bộ trưởng Bộ Xây Dựng.Năm 2006 Công ty Xây dựng số 16 chính chuyển thành CTCP Licogi 16 theo Quyết định số 327/QĐ-BXD ngày 2802/2006 và Quyết định số 844/QĐ-BXD ngày 31/5/2006 của Bộ trưởng Bộ Xây dựng. |

Theo Hữu Dũng T/H/ Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/ban-tu-cach-co-dong-lon-nhom-quy-ngoai-thao-chay-khoi-lcg-licogi-16-85324.html?fbclid=IwAR21OEUL79gQP4TBjYSs_cYvWXo5AReSulUPhCtTf5Y44ivS_fguc6YvKgQ