Báo cáo tài chính quý II/2023 của Ngân hàng Thương mại cổ phần Tiên Phong (TPBank) thể hiện những gam màu sáng – tối trong tổng thể bức tranh kinh doanh. Trong đó, nhiều điểm đáng chú ý khi dư nợ xấu đã tăng vọt lên 188% (gấp 2,8 lần) so với đầu kỳ, dòng tiền thuần trong kỳ âm hàng chục nghìn tỷ đồng, thậm chí có kỳ còn ghi nhận âm hơn 13.500 tỷ đồng, đặc biệt nghĩa vụ nợ tiềm ẩn đang ở mức cao,…

Trước đó, Doanh nghiệp và Thương hiệu nông thôn đã có bài viết: “Thương hiệu TPBank và chiến lược phát triển” đăng ngày 19/7/2023 liên quan đến việc xây dựng, phát triển thương hiệu TPBank dưới sự dìu dắt của ông Đỗ Minh Phú – Chủ tịch Hội đồng quản trị (HĐQT) và ông Đỗ Anh Tú (em trai ông Phú) – Phó Chủ tịch HĐQT Ngân hàng TMCP Tiên Phong (TPBank).

Dưới sự dìu dắt của anh em “nhà DOJI ” và Diana, TPBank là một trong những nhà băng “trẻ tuổi” nhất đã tự tái cơ cấu thành công xuất sắc nhất trong hệ thống ngân hàng Việt Nam. Cho đến nay, TPBank không chỉ “hồng da thắm thịt” trở lại, mà còn có được “thế cờ” vững chắc của mình trên thị trường. Ông Đỗ Minh Phú đã vinh dự được các tổ chức quốc tế cũng như lãnh đạo cao cấp của Nhà nước, Chính phủ trao tặng các danh hiệu cao quý: Danh hiệu Giáo sư Danh dự của Liên đoàn Hàn lâm Oxford, Vương quốc Anh (2021), Doanh nhân xuất sắc khu vực Châu Á – Thái Bình Dương (2019)… Vậy, bức tranh tài chính mang thương hiệu TPBank trong những năm gần đây thể hiện như thế nào?

Lợi nhuận “sụt giảm”, nợ xấu tăng cao

Theo dữ liệu báo cáo tài chính (BCTC) của TPBank thì, quý II/2023 ghi nhận lợi nhuận “sụt giảm”, nợ xấu tăng gần 3 lần. Cụ thể, tính đến ngày 30/6/2023, dòng tiền hoạt động kinh doanh của TPBank ghi nhận dương 3.110 tỷ đồng, trong khi cùng kỳ năm ngoái âm tới 13.050,6 tỷ đồng. Bên cạnh đó, dòng tiền hoạt động đầu tư và tài chính cũng ghi nhận mức âm là 150,4 tỷ đồng và 4.502,7 tỷ đồng. Đáng nói, cùng kỳ năm 2022, cả 2 dòng tiền hoạt động đầu tư và tài chính cũng ở trạng thái âm mức 265,8 tỷ đồng và 196,1 tỷ đồng.

Kết thúc quý II/2023, dòng tiền thuần trong kỳ của TPBank âm tới 1.542,8 tỷ đồng, thậm chí cùng kỳ năm ngoái cũng ghi nhận dòng tiền thuần trong kỳ âm tới 13.512,6 tỷ đồng.

Dù dòng tiền âm tới hơn 1.540 tỷ đồng nhưng rất lạ là lợi nhuận sau thuế của TPBank trong quý II/2023 ghi nhận mức tăng trưởng tương đối khả quan với mức 1.293 tỷ đồng. Tuy nhiên, so với cùng kỳ năm ngoái thì lợi nhuận sau thuế quý II/2023 cũng giảm 437 tỷ đồng (đạt 1.293 tỷ đồng – tương ứng giảm 25,27%).

Quý II/2023, TPBank cũng trích lập hơn 368 tỷ đồng chi phí dự phòng rủi ro tín dụng, giảm 43% so với cùng kỳ năm 2022. Còn chi phí hoạt động tăng 1.930,6 tỷ đồng, tăng 9,5% so cùng kỳ. Do đó, TPBank báo lãi sau thuế hơn 1.293,1 tỷ đồng, giảm 25,2% so cùng kỳ.

Tính đến ngày 30/6/2023, tổng tài sản TPBank đạt hơn 343.406 tỷ đồng, tăng 4,5% so với đầu năm. Trong đó, tiền gửi tại Ngân hàng Nhà nước giảm 23,1% xuống còn 9.213 tỷ đồng, tiền gửi tại tổ chức tài chính khác tăng 6,1% lên 56.630 tỷ đồng, cho vay khách hàng tăng 10% lên 177.113 tỷ đồng.

Còn hoạt động chính của TPBank giảm 10% so với cùng kỳ. Cụ thể, nhà băng này thu về 2.729 tỷ đồng thu nhập lãi thuần; Lãi từ hoạt động dịch vụ đạt 803 tỷ đồng, tăng 18%, chủ yếu nhờ thu hoạt động thanh toán gần 1.032 tỷ đồng (gấp 1,3 lần). Hoạt động kinh doanh ngoại hối giảm 9,5%, đạt hơn 162 tỷ đồng. Trong đó, thu từ kinh doanh ngoại tệ giao ngay và vàng tăng giảm 10,7%, đạt 359 tỷ đồng; thu từ các công cụ tài chính phái sinh tiền tệ tăng 112,6%, đạt hơn 708 tỷ đồng.

Về phần nguồn vốn, tiền gửi khách hàng tăng nhẹ 2,1% so với đầu năm, lên mức 199.126 tỷ đồng; tiền gửi của các tổ chức tín dụng khác tăng 25,1% lên mức 59.164 tỷ đồng,…

Về chất lượng nợ vay, tổng nợ xấu tại thời điểm 30/3/2023 của TPBank là 3.912,7 tỷ đồng, tăng 2.555, 2 tỷ đồng (tương đương tăng vọt 188%, gấp 2,88 lần) so với đầu năm.

Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng gấp 5,6 lần lên mức 2.146 tỷ đồng, nợ nhóm 4 (nợ nghi ngờ) cũng tăng 2,4 lần lên mức 1.129 tỷ đồng. Đáng chú ý, nợ nhóm 5 (nợ có khả năng mất vốn) tăng lên 25,8% lên mức 635,9 tỷ đồng. Kết quả, tỷ lệ nợ xấu nội bảng của TPBank tăng từ 0,84% hồi đầu năm lên mức 2,2%.

Từng âm dòng tiền hơn 13.500 tỷ đồng, đầu tư tài chính kém hiệu quả

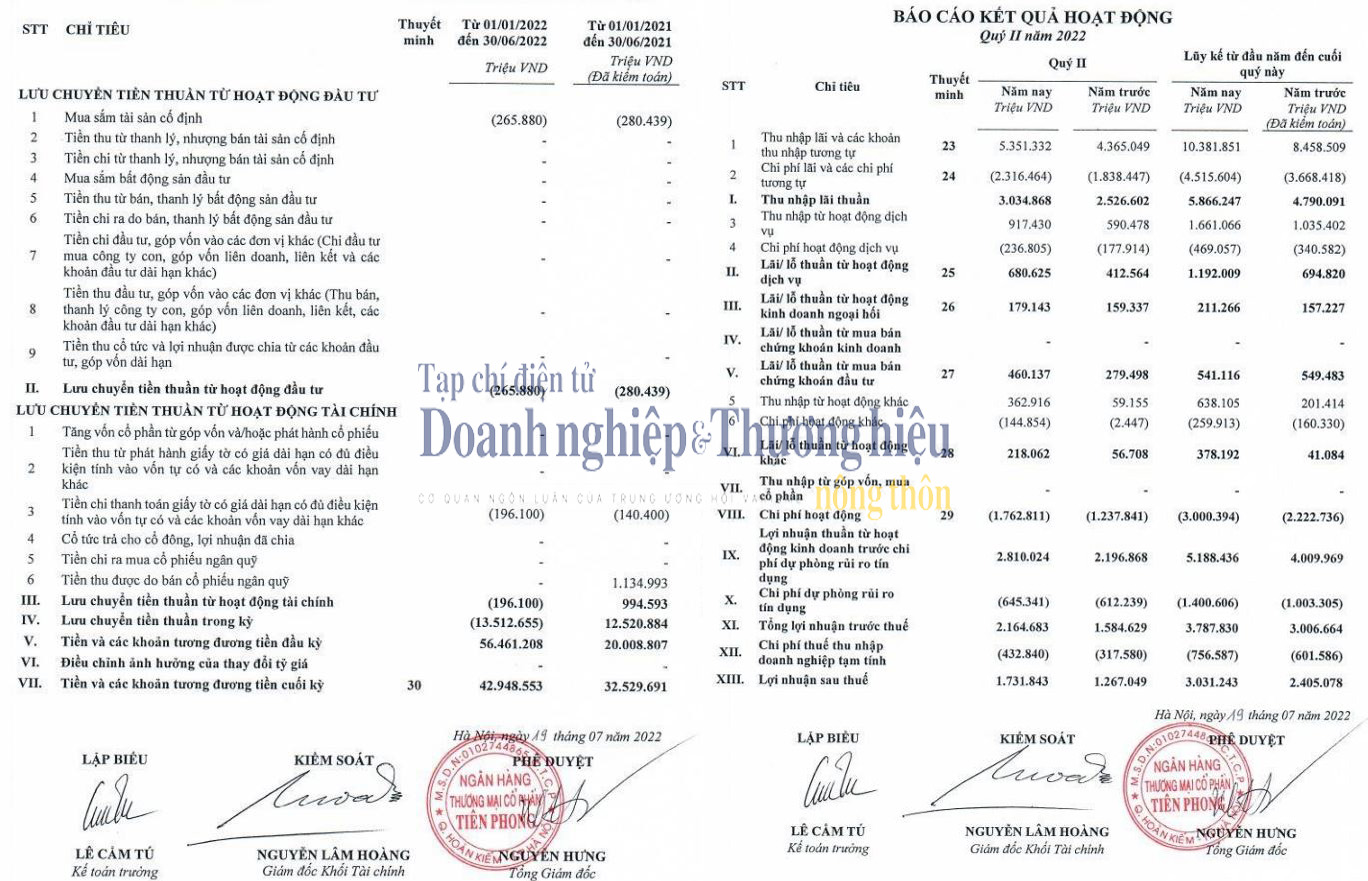

So với cùng kỳ năm 2023, bức tranh tài chính quý II/2022 cũng có nhiều biến động về dòng tiền. Cụ thể, tính đến ngày 30/6/2022, dòng tiền hoạt động kinh doanh của TPBank âm tới 13.050,6 tỷ đồng, trong khi cùng kỳ năm 2021 vẫn dương 11.806,7 tỷ đồng. Bên cạnh đó, dòng tiền hoạt động đầu tư và tài chính cũng ghi nhận mức âm là 265,8 tỷ đồng và 196,1 tỷ đồng. Kết thúc quý II/2022, dòng tiền thuần trong kỳ của TPBank âm tới 13.512,6 tỷ đồng, trong khi cùng kỳ năm 2021 vẫn ghi nhận dương 12.520,8 tỷ đồng.

Mặc dù dòng tiền âm hơn 13.500 tỷ nhưng lợi nhuận sau thuế của TPBank trong quý II/2022 ghi nhận mức tăng trưởng tương đối khả quan với mức 1.731 tỷ đồng.

Quý II/2022, TPBank cũng trích lập hơn 645 tỷ đồng chi phí dự phòng rủi ro tín dụng, tăng nhẹ 5%. Còn chi phí hoạt động tăng 42,4% lên mức 1.762,8 tỷ đồng. Do đó, TPBank báo lãi sau thuế hơn 1731,8 tỷ đồng, tăng 36,5% so cùng kỳ.

Tính đến ngày 30/6/2022, tổng tài sản TPBank đạt hơn 310.772 tỷ đồng tăng 6% so với đầu năm. Trong đó, tiền gửi tại Ngân hàng Nhà nước giảm 20% xuống còn 14.590 tỷ đồng, tiền gửi tại tổ chức tín dụng khác giảm 26% xuống mức 26.523 tỷ đồng, cho vay khách hàng chỉ tăng 7% lên 151.083 tỷ đồng.

Về chất lượng nợ vay, tổng nợ xấu tại thời điểm 30/6/2022 của TPBank là 1.285,4 tỷ đồng, tăng 128,6 tỷ đồng (tương đương tăng 11,1%) so với đầu năm.

Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) giảm 20,4% xuống mức 406,2 tỷ đồng, nợ nhóm 4 (nợ nghi ngờ) giảm 23,4% lên mức 430,5 tỷ đồng. Đáng chú ý, nợ nhóm 5, nợ có khả năng mất vốn tăng đến 50,8% lên mức 448,7 tỷ đồng. Kết quả, tỷ lệ nợ xấu nội bảng của TPBank tăng từ 0,82% hồi đầu năm lên mức 0.85%.

Ngân hàng TPBank được xem là ngân hàng của gia đình anh em nhà DOJI và Diana. Hiện Tập đoàn Vàng bạc Đá quý DOJI và các cổ đông liên quan nắm giữ 20% cổ phần của TPBank. DOJI là công ty do ông Đỗ Minh Phú thành lập và là Chủ tịch HĐQT giai đoạn 1994 – 2018.

Hiện ông Đỗ Minh Phú là Chủ tịch HĐQT tại TPBank. Theo giới thiệu của TPBank, Chủ tịch HĐQT Đỗ Minh Phú là cử nhân Đại học Bách khoa Hà Nội, khoa Vô tuyến Điện tử. Ông Phú hiện đảm nhiệm vai trò Phó Chủ tịch Hiệp hội Kinh doanh Vàng Việt Nam; Phó Chủ tịch Hội doanh nhân Tư nhân Việt Nam; Phó Chủ tịch Diễn đàn Doanh nghiệp Việt Mỹ.

Ông Đỗ Anh Tú, em trai của Chủ tịch Đỗ Minh Phú đang là Phó Chủ tịch HĐQT ngân hàng này.

Trước khi gia nhập TPBank, ông Tú được biết đến là người khởi nghiệp và thành công với thương hiệu băng vệ sinh Diana. Hiện, ông Tú giữ chức vụ Phó Chủ tịch Thường trực Công ty cổ phần Diana Unicharm sau khi công ty này được mua lại bởi Tập đoàn Unicharm, Nhật Bản. Ông Tú được biết đến là chuyên gia hàng đầu trong lĩnh vực quản trị thương hiệu và marketing.

Ông từng được nhận Bằng khen của Thống đốc Ngân hàng Nhà nước năm 2013 cho những thành tích xuất sắc trong việc triển khai thực hiện đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 – 2015”. Ông Tú đã bảo vệ thành công luận án Phó Tiến sỹ tại Đại học Kỹ thuật Praha, Cộng hòa Séc.

Theo Thảo Nguyên/Doanh nghiệp và Thương hiệu Nông thôn

Nguồn: https://doanhnghiepthuonghieu.vn/bai-2-dong-tien-thuan-trong-ky-am-hon-1-540-ty-dong-bao-hieu-dieu-gi-p47106.html