Theo Chứng khoán Yuanta Việt Nam, động lực tăng trưởng của DCM đến từ M&A, trong khi công suất Nhà máy đạm Cà Mau luôn hoạt động trên 100% công suất…

Theo Công ty Chứng khoán Yuanta Việt Nam (YSVN), Quý 4/2023, Công ty CP Phân bón Dầu khí Cà Mau (HOSE: DCM) ghi nhận doanh thu 3.565 tỷ đồng (+21,8% so với cùng kỳ năm trước), lợi nhuận sau thuế đạt 493 tỷ đồng (-50,7% so với cùng kỳ năm trước).

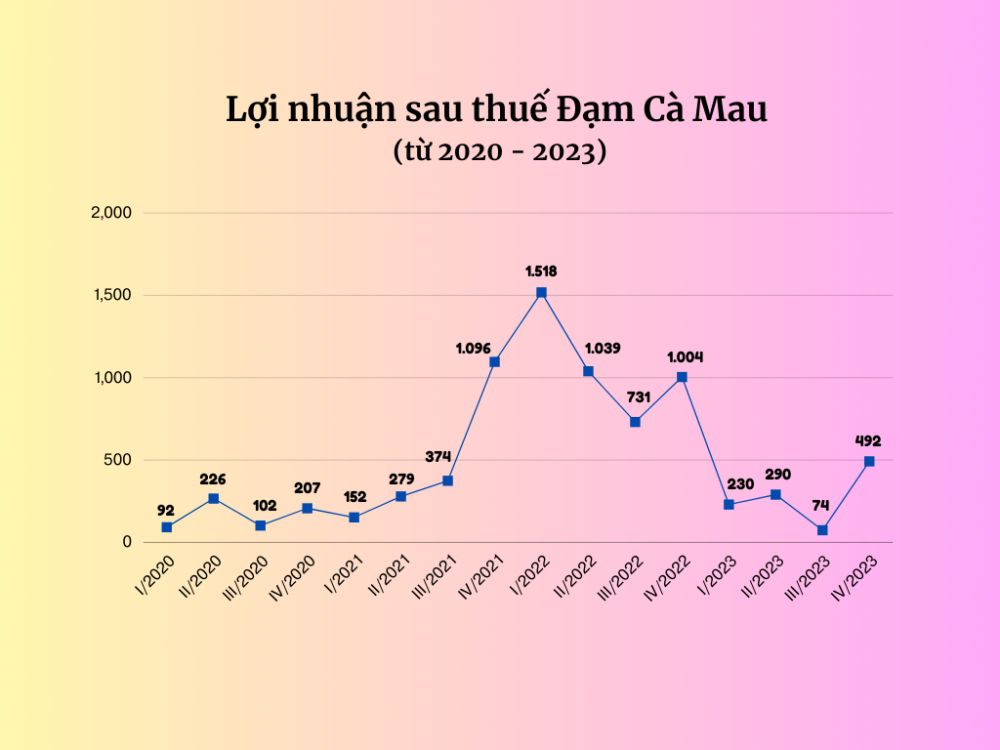

Lũy kế năm 2023, DCM ghi nhận doanh thu 12.602 tỷ đồng (-20,9% so với cùng kỳ năm trước), Lợi nhuận sau thuế đạt 1.107 tỷ đồng (-74,3% so với cùng kỳ năm trước). Sự sụt giảm kết quả kinh doanh do giá bán trong nước và ngoài nước giảm mạnh tuy nhiên sản lượng tiêu thụ phân bón các loại tăng.

Biên lợi nhuận gộp Quý 4/2023 giảm xuống mức 24,3% (cùng kỳ 28,6%) do giá bán phân bón giảm. Doanh thu tăng trong khi lợi nhuận giảm nhờ vào sản lượng tiêu thụ phân bón tăng 19%. Chi phí quản lý doanh nghiệp tăng hơn 203% do trích bổ sung quỹ Khoa học công nghệ.

Theo Yuanta Việt Nam, điểm tích cực là DCM có hệ số thanh toán lãi vay vẫn đang duy trì ở mức cao 67,6 lần.

Động lực tăng trưởng đến từ M&A, trong khi công suất Nhà máy đạm Cà Mau luôn hoạt động trên 100% công suất. DCM tiến hành M&A với công ty TNHH Phân bón Hàn Việt (KVF) với giá trị đầu tư khoảng 600 tỷ đồng, nâng tổng công suất lên 660.000 tấn/năm (công suất hiện tại của nhà máy NPK Cà Mau 300.000 tấn/năm) để tập trung phát triển đối với sản phẩm NPK. Với lượng tiêu thụ NPK tăng dần qua các năm đang cho thấy lợi thế cạnh tranh nhất định của sản phẩm. YSVN kỳ vọng thương vụ M&A này sẽ đem lại động lực tăng trưởng trong dài hạn.

Định giá cổ phiếu: YSVN định giá DCM bằng 2 phương pháp P/E và P/B, tỷ trọng lần lượt là 70% và 30%. YSVN dùng mức P/E dự phóng lần lượt là 9.31x tương đương mức trung bình 2 năm +1SD và mức P/B dự phóng là 1,72 lần, tương đương mức TB 2 năm +1SD với kỳ vọng kinh doanh tích cực khi giá phân bón tăng trở lại và tiềm năng tăng trưởng từ thương vụ M&A.

Dự phóng doanh thu và lợi nhuận sau thuế 2024 lần lượt là 14.988 tỷ đồng (+19% so với cùng kỳ năm trước) và 2.510 tỷ đồng (+126% so với cùng kỳ năm trước). Theo đó, YSVN đưa ra khuyến nghị mua đối với DCM giá mục tiêu 42.220 đồng/cổ phiếu với tỷ suất lợi nhuận kỳ vọng +23,1% so với giá đóng cửa ngày 19/2/2024.

Trước đó hồi đầu tháng 2, PSI cũng ra khuyến nghị với cổ phiếu DCM. PSI dự báo doanh thu và lợi nhuận sau thuế năm 2024 của DCM là 15.326 tỷ đồng và 2.446 tỷ đồng. Chúng tôi định giá cổ phiếu DCM ở mức 35.250 đồng/cp (+9,13% so với giá đóng cửa ngày 01/02/2024)

Khuyến nghị MUA dựa trên định giá và các động lực tăng trưởng:

(1) Giá phân bón urê đã chạm đáy trong năm 2023 và kỳ vọng phục hồi duy trì ổn định trong năm 2024;

(2) Việc sáp nhập nhà máy sản xuất phân bón NPK Hàn – Việt sẽ thúc đẩy năng lực sản xuất và mở rộng thị trường tiềm năng tại Tây Nguyên và Đông Nam Bộ.