Mới đây, Dragon Capital vừa có văn bản về việc bán 1 triệu cổ phiếu PVS của Công ty CP Dịch vụ Dầu khí Việt Nam (PTSC).

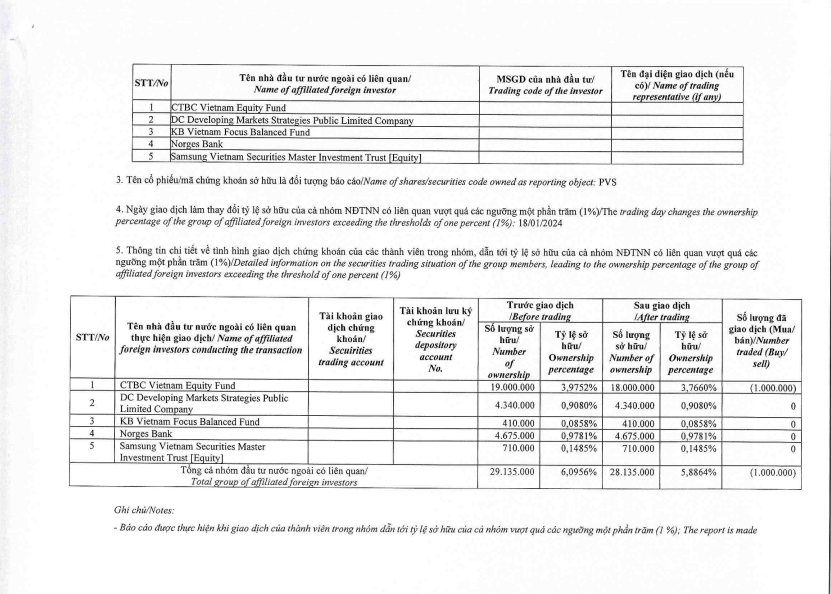

Theo đó, nhóm quỹ Dragon Capital thông qua quỹ thành viên CTBC Vietnam Equity Fund đã bán thành công 1 triệu cổ phiếu PVS của Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam. Giao dịch đã diễn ra trong phiên 18/1. Sau giao dịch, sở hữu của quỹ rồng xanh tại PVS giảm từ 29,13 triệu đơn vị (tỷ lệ sở hữu 6,09%) xuống còn 28,13 triệu đơn vị (tỷ lệ sở hữu 5,88%).

Tạm tính theo giá đóng cửa của cổ phiếu PVS phiên 18/1 là 37.100 đồng/cp, ước tính nhóm quỹ ngoại có thể thu về khoảng 37 tỷ đồng sau khi bán ra.

Trái chiều, Quỹ Đầu tư cổ phiếu kinh tế hiện đại – VinaCapital, tổ chức có liên quan đến ông Hoàng Xuân Quốc – Ủy viên HĐQT độc lập PVS, đã liên tục mua vào cổ phiếu PVS, nâng sở hữu hiện tại lên 57.000 đơn vị (tỷ lệ 0,01%).

Mới đây, VinaCapital tiếp tục đăng kí mua thêm 20.000 cổ phiếu PVS trong giai đoạn 26/1 – 23/2 theo phương thức khớp lệnh hoặc thỏa thuận.

Diễn biến thị trường chứng khoán, giá cổ phiếu PVS có xu hướng đi xuống trong hơn một tháng qua. Kết phiên sáng 29/1, mã này dừng ở mức giá 36.900 đồng/cổ phiếu với tổng khối lượng khớp lệnh gần 3,15 triệu đơn vị trong phiên.

Về bức tranh kinh doanh, riêng quý 4/2023, PVS ước tính đạt 7.629 tỷ đồng doanh thu, tăng 43%, song lãi trước thuế giảm 21% so với cùng kỳ năm ngoái còn 323 tỷ đồng.

Lũy kế cả năm 2023, doanh nghiệp ghi nhận doanh thu hợp nhất gần 20.300 tỷ đồng, đạt hơn 150% kế hoạch năm, tăng 18% so với thực hiện năm 2022.

Lợi nhuận hợp nhất trước thuế là 1.098 tỷ đồng, vượt 41% mục tiêu năm song vẫn thấp hơn 6% so với năm 2022. Tỷ trọng doanh thu cung cấp dịch vụ ra nước ngoài năm 2023 đạt trên 55%, tăng nhiều so với những năm trước đây.

Gần đây, PVS cho biết đang trong quá trình đấu thầu hợp đồng cho thuê kho nổi FSO và đánh giá tính khả thi về mặt thương mại của hợp đồng EPCI#4 thuộc chuỗi dự án điện khí Lô B – Ô Môn.

Theo đó, PVS đã nhận được các khoản thanh toán sau khi hoàn thành từng giai đoạn của LLOA như đã nêu trong mốc thời gian của LLOA. Chi tiết, về gói thầu EPCI#1, giá trị hợp đồng cho Dịch vụ Kỹ thuật Dầu khí là 493 triệu USD (tương đương 11.800 tỷ đồng), Dịch vụ Kỹ thuật Dầu khí và đối tác McDermott Asia Pacific Sdn. Bhd. đã hoàn thành 15% tiến độ của LLOA.

Dịch vụ Kỹ thuật Dầu khí hiện đặt kế hoạch biên lợi nhuận ròng đạt 4% trong gói thầu này, tương ứng lợi nhuận ròng ước tính đạt 20 triệu USD.

Bên cạnh đó, Dịch vụ Kỹ thuật Dầu khí cho biết đang tham giá đấu thầu hợp đồng dịch vụ cho thuê dịch vụ kho nổi FSO phục vụ chuỗi dự án điện khí Lô B – Ô Môn. Đồng thời, công ty đang đánh giá tính khả thi về mặt thương mại của hợp đồng EPCI#4 liên quan đến việc xây dựng đường ống biển. Giá trị hợp đồng ước tính cho Dịch vụ Kỹ thuật Dầu khí trong gói thầu EPCI#4 là 400 triệu USD (tương đương 9.800 tỷ đồng), theo Công ty Chứng khoán Vietcap.

Mặc dù giá dầu thô trung bình năm nay được dự báo sẽ giảm so với năm 2023 nhưng hoạt động kinh doanh của các doanh nghiệp dầu khí thượng nguồn của Việt Nam dự kiến sẽ tiếp tục ghi nhận kết quả tích cực.

Trước những dữ liệu kinh tế vĩ mô kém tích cực hơn trên toàn cầu, đồng thời nguồn cung dầu thô, đặc biệt là từ các nước ngoài Tổ chức các nước xuất khẩu dầu mỏ (OPEC), có xu hướng tăng trở lại, nhiều tổ chức lớn trên thế giới như Ngân hàng Thế giới (WB), Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA), S&P Global… đã điều chỉnh giảm dự báo giá dầu thô xuống quanh mức phổ biến từ 81 – 85 USD/thùng.

Mặc dù khoảng giá trên thấp hơn đáng kể so với mức đỉnh 96,6 USD/thùng hồi cuối tháng 9/2023 nhưng đây vẫn là mức hỗ trợ tương đối ổn định cho toàn bộ chuỗi giá trị ngành dầu khí của Việt Nam. Đồng thời, năm 2024 sẽ có nhiều tín hiệu tích cực đối với các doanh nghiệp thượng nguồn dầu khí Việt Nam, theo đánh giá của hãng chứng khoán MB Securities (MBS).