Chứng khoán DSC vừa có báo cáo phân tích về triển vọng của doanh nghiệp đầu ngành thủy sản Vĩnh Hoàn.

Kỳ vọng giá cá tra khởi sắc

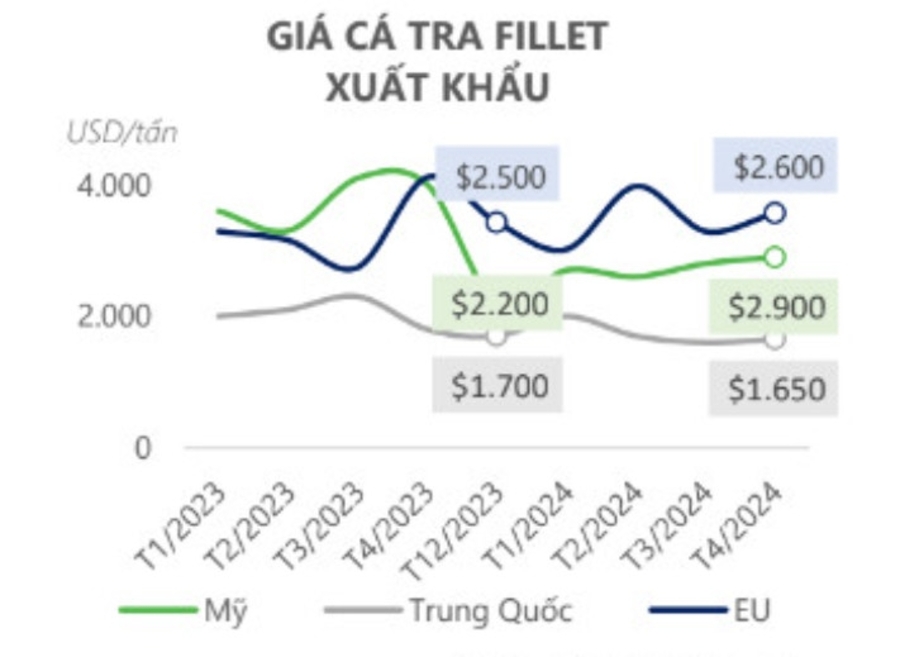

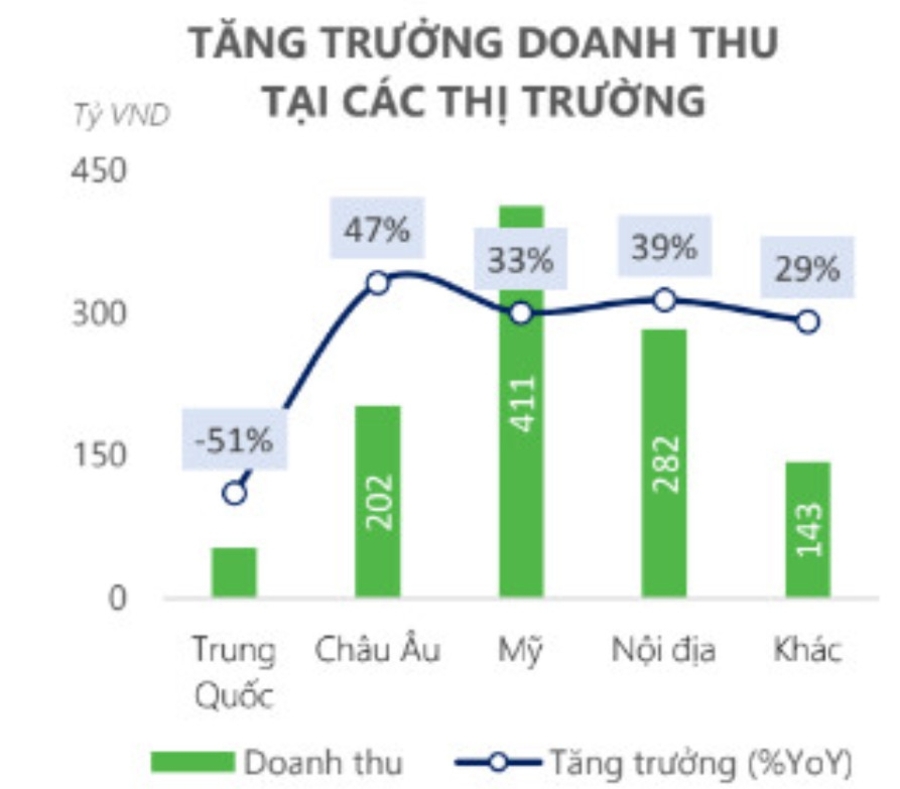

Q1.2024, doanh thu thuần của Công ty CP Vĩnh Hoàn đạt 2.855 tỷ VND (+29% YoY) và LNST đạt 189 tỷ (-16% YoY), lần lượt đạt 25% và 19% kế hoạch năm 2024. Trong đó doanh thu tại thị trường Mỹ (+33% YoY), Châu Âu (+47% YoY), và thị trường nội địa (+39% YoY) đã lấn át mức giảm 51% YoY từ thị trường Trung Quốc. DSC kỳ vọng rằng giá cá sẽ có sự hồi phục 8%-10% svck kể từ cuối Q3 năm nay nhờ: (1) Sức tiêu thụ tại thị trường Mỹ tiếp tục đà phục hồi hiện tại, và (2) Việc nguồn cung cá thịt trắng tại Mỹ và trên thế giới bị thắt chặt sẽ thúc đẩy tiêu thụ sản phẩm cá tra Việt Nam.

Nhìn chung, giá bán bình quân tại hai thị trường EU và Mỹ cua VHC đều hồi phục nhẹ svck trong khi giá bán tại Trung Quốc vẫn tương đối ảm đạm. Đà phục hồi chậm đến từ việc tình hình kinh tế tại các thị trường trọng điểm chưa thực sự khả quan.

Đặc biệt tại Mỹ, lạm phát dù đã giảm nhẹ so với đầu năm nhưng tốc độ giảm đang chậm dần, cộng hưởng với tỷ lệ thất nghiệp tăng, khiến cho sức tiêu thụ mặt hàng cá tra giảm. Điều này thể hiện rõ ở việc kim ngạch xuất khẩu tháng 2 và 3 giảm lần lượt 42% và 12% svck mặc dù kim ngạch tháng 1 tăng gấp đôi so với T1.2023.

Hàng tồn kho ròng của VHC đã giảm đáng kể trong bối cảnh lượng đơn hàng đã nhích dần trong 3 quý gần đây. Ước tính sản lượng xuất khẩu của VHC đã tăng ở mức 20% so với cùng kỳ, đặc biệt là sang thị trường Mỹ. VHC đang có tốc độ hồi phục nhanh hơn so với thị trường chung, và có thể điều chỉnh giá bán ở mức 5-10% trong nửa sau năm 2024.

Tuy nhiên, việc Mỹ xem xét công nhận Việt Nam là nền kinh tế thị trường sẽ vô hiệu hóa lợi thế thuế POR 0% của VHC, giá bán có thể tăng chậm hơn trước sự cạnh tranh của các đối thủ mới gia nhập thị trường.

Giá cước cảng biển tới Châu Âu và Mỹ đã tăng gấp hai lần so với cùng kỳ trong Q1 do căng thẳng leo thang tại khu vực Biển Đỏ và tình trạng thiếu nguồn cung tàu tại Châu Á. Đây là yếu tố đã đẩy giá vốn hàng bán của VHC tăng 42% YoY, khiến LNST của doanh nghiệp giảm 16% YoY.

DSC cho rằng tình trạng thiếu nguồn cung sẽ còn tiếp diễn trong năm 2024 do sự khó lường của căng thẳng tại Biển Đỏ, và cước vận chuyển sẽ neo cao ở vùng giá hiện tại cho đến cuối năm. Theo đó, chúng tôi kì vọng rằng giá bán tăng từ Q3/2024 và giá các nguyên liệu thức ăn chăn nuôi tiếp tục giảm sẽ giúp biên lợi nhuận gộp phục hồi.

Doanh nghiệp chờ thời với bệ đỡ vững chắc

Nhìn chung, việc xuất khẩu sang Trung Quốc đang trở nên khó khăn hơn khi các lệnh cấm vận và trừng phạt lên sản phẩm của Nga sẽ khiến nước này xuất khẩu ồ ạt các mặt hàng với giá rẻ hơn vào thị trường Trung Quốc.

Trong khi đó, doanh thu của VHC tại một số thị trường ngoài Trung Quốc tăng trưởng tốt trong quý vừa rồi, đặc biệt là thị trường Châu Âu tăng trưởng 47% YoY. DSC cho rằng, động lực tăng trưởng của VHC một phần đến từ các sản phẩm chế biến và sức khỏe, với mức tăng trưởng trung bình là 110% so với cùng kỳ.

Mặc dù nỗi lo thua lỗ chứng khoán của VHC vẫn còn, áp lực này đã giảm xuống đáng kể trong Q1.2024. Cụ thể, trích lập dự phòng ghi nhận 27 tỷ VND, giảm 31% so với quý trước đó, tương đương với hiệu suất đầu tư -17%. Danh mục đầu tư của VHC đang nắm giữ chủ yếu là các cổ phiếu BĐS, với tỷ trọng chủ yếu là NLG và DXG. Đây là hai mã cổ phiếu có tiềm năng tăng trưởng trong thời gian tới nhờ bàn giao các dự án mới và triển vọng khai thông pháp lý từ các luật BĐS mới được thông qua.

Trong giai đoạn trước, VHC duy trì mức trả cổ tức tiền mặt với tỷ lệ 20%. Năm 2023, do kết quả kinh doanh kém khả quan, VHC không có kế hoạch trả cổ tức. Sang năm 2024, doanh nghiệp dự kiến trả cổ tức bằng cả tiền và cổ phiếu với tổng tỷ lệ là 40%.

Ở thời điểm hiện tại P/E của VHC ở 18 lần, tiệm cận mức đỉnh 10 năm, đây là mức định giá không hề rẻ. Do đó, chúng tôi khuyến nghị nhà đầu tư nên cân nhắc giải ngân tại vùng giá 71.000-73.000 VND để quản trị rủi ro.

DSC cho rằng, VHC có khả năng sẽ đạt được kịch bản cao của doanh nghiệp trên cơ sở: (1) giá bán bình quân tăng 5%-10%, (2) kỳ vọng sức tiêu dùng tại thị trường Mỹ phục hồi từ Q3.24 và (3) VHC tiếp tục duy trì được bệ đỡ từ các thị trường ngoài Trung Quốc. Dự báo, doanh thu 2024 của VHC đạt 11.500 tỷ (+15% YoY) và LNST đạt 1.000 tỷ (+3% YoY).

DSC ước tính mức giá hợp lý cho cổ phiếu VHC dựa theo phương pháp định giá P/E là 88.000 đồng/cổ phiếu, tương đương upside 14% so với giá đóng cửa ngày 31/05/2024.

Thống kê báo cáo phân tích gần nhất của các công ty chứng khoán về mức giá mục tiêu 12 tháng tới của cổ phiếu VHC, giá mục tiêu bình quân là 84.400 đồng/ cổ phiếu.