Sau khi nhóm cổ đông Gami mua lại cổ phần Navibank (nay là NCB), nhân sự lãnh đạo chủ chốt của nhà băng này liên tục thay đổi. Đáng ngại là lợi nhuận vẫn chỉ lẹt đẹt vài chục tỉ đồng, còn nợ xấu lớn, giá cổ phiếu dưới mệnh… khiến cổ đông cảm thấy bất an.

Vì sao lãnh đạo rút lui?

Ngân hàng TMCP Quốc dân (NCB) vừa thay 3 nhân sự trong Hội đồng quản trị (HĐQT), gồm: ông Vũ Hồng Nam, bà Nguyễn Thị Mai và ông Lê Hồng Phương cùng rút khỏi Thành viên HĐQT từ ngày 26/4/2019. Đồng thời, bầu bổ sung 1 thành viên mới là ông Phạm Thế Hiệp. Hiện, NCB chỉ còn 6 thành viên HĐQT và ông Phạm Thế Hiệp nắm Quyền Tổng giám đốc từ ngày 6/5/2019.

Đây là đợt xáo trộn nhân sự đáng chú ý nhất của NCB khi có 3 Thành viên HĐQT rút lui. Đáng chú ý là ông Lê Hồng Phương mới nhận chức Tổng giám đốc NCB kể từ tháng 10/2017, tức được 19 tháng. Trong 3 năm qua, ông Phương được đảm nhận nhiều vị trí quan trọng gồm: Phó trưởng ban Chiến lược và Phát triển Ngân hàng, Chánh Văn phòng HĐQT và Phó Tổng Giám đốc kiêm Giám đốc Khối Vận hành, Phó trưởng ban Chiến lược và Phát triển NCB.

Còn ông Vũ Hồng Nam là Thành viên thường trực HĐQT NCB nhiệm kỳ 2015 – 2020. Ông Nam tham gia HĐQT ngân hàng từ năm 2013, giữ chức Chủ tịch.

Bà Nguyễn Thị Mai được bầu vào HĐQT NCB từ năm 2010 cho đến khi bị miễn nhiệm và từng là Phó Tổng giám đốc phụ trách tài chính kiêm nhiệm chức danh Giám đốc Trung tâm Dịch vụ Khách hàng VIP của NCB.

Còn nhớ, năm 2013 NCB chứng kiến sự “thay máu” gần như toàn bộ HĐQT sau khi nhóm cổ đông lớn Đặng Thành Tâm rút lui, bán cổ phần cho Tập đoàn Gami (Gami Group) với đại diện là ông Vũ Hồng Nam, là một lãnh đạo của Gami.

Ngoài các lãnh đạo này, ông Nguyễn Tuấn Hải- Chủ tịch HĐQT CTCP Đầu tư Alphanam cũng từng tham gia HĐQT vào năm 2015 nhưng sau đó rút lui.

Không chỉ thay đổi nhân sự, các lãnh đạo NCB cùng lúc đăng kí mua 21,24 triệu quyền mua, tương ứng với số cổ phần dự kiến mua là 13,37 triệu cổ phần trong đợt phát hành cổ phần sắp tới. Giá trị cổ phần tính theo mệnh giá khoảng 133,7 tỉ đồng. Ngày 20/5, ông Nguyễn Tiến Dũng đã mua 10,6 triệu quyền mua, ông Phạm Thế Hiệp mua 3,22 triệu quyền và Tạ Thị Tú Trinh đã mua 4,68 triệu quyền…

Sự thay đổi nhân sự và lãnh đạo mua cổ phiếu mới diễn ra vào thời điểm NCB có kế hoạch phát hành 199 triệu cổ phần để tăng vốn lên mức 5.000 tỉ đồng. Đây cũng là lần hiếm hoi lãnh đạo NCB thể hiện quyết tâm sẽ tăng vốn sau khi duy trì mức vốn 3.010 tỉ đồng suốt từ năm 2011 đến nay, cũng như bán cổ phần cho nước ngoài chưa có kết quả.

Nợ xấu tăng cao, lợi nhuận lẹt đẹt

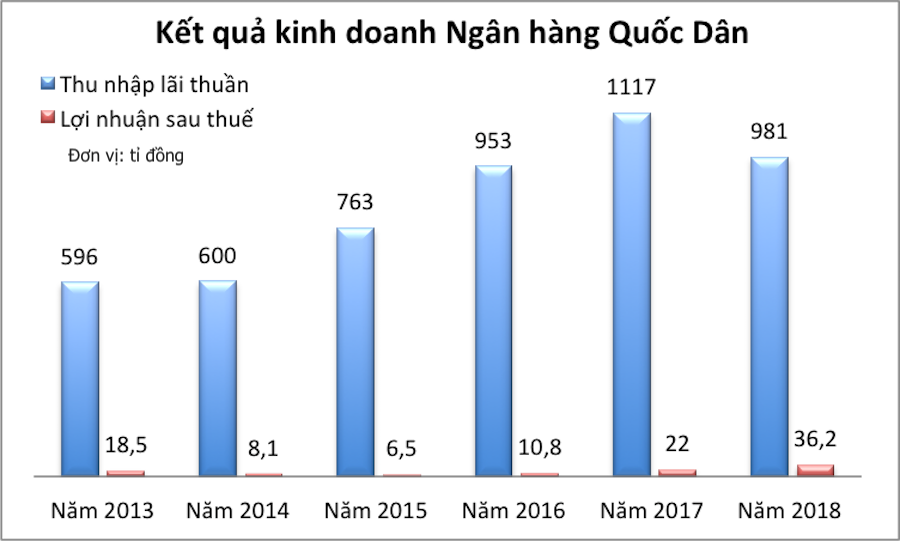

Ở nhóm ngân hàng nhỏ, NCB vẫn đang loay hoay tìm lối đi và đang bị tụt lại trong cuộc đua lợi nhuận. Trong giai đoạn 2013-2019, NCB có tăng trưởng thu nhập lãi thuần năm sau cao hơn năm trước song lợi nhuận hàng năm chỉ ở mức vài chục tỷ đồng, kém xa các nhà băng khác.

Theo các báo cáo tài chính, năm 2014 thu nhập lãi thuần của NCB là 600 tỉ đồng và lợi nhuận sau thuế là 8,1 tỷ đồng, giảm 56% so với năm trước. Sau nhiều nỗ lực đẩy mạnh kinh doanh, tái cơ cấu, xử lý nợ xấu… thì đến năm 2017, thu nhập lãi thuần đã tăng lên mức 1.117 tỉ đồng song năm 2018 lại sụt giảm xuống còn 981 tỉ đồng. Lợi nhuận sau thuế 2017-2018 lần lượt đạt 22 tỉ đồng và 36,2 tỉ đồng.

Một vấn đề khó là NCB phải lo “dọn dẹp” khối nợ xấu lớn. Cụ thể, cuối năm 2013 nợ xấu của NCB lên tới 817 tỉ đồng (riêng nợ nguy cơ mất vốn hơn 438 tỉ đồng), chiếm tỷ lệ 6% tổng dư nợ cho vay.

Nhờ tích cực xử lý nợ xấu và tăng tín dụng, NCB đã giảm được một nửa nợ xấu xuống còn 420 tỉ đồng vào cuối 2014, chiếm 2,52% dư nợ. Đến cuối năm 2016 nợ xấu chỉ còn 376 tỉ đồng nhưng trong năm này, tỷ lệ nợ xấu còn 1,48% chủ yếu do tín dụng tăng cao tới 24% (dư nợ đạt 25.352 tỉ đồng) và gấp đôi thời điểm cuối 2014.

Năm 2018, dư nợ cho vay của NCB tiếp tục tăng vọt lên 35.674 tỉ đồng. Hiện ngân hàng không công bố đầy đủ báo cáo tài chính kèm thuyết minh nên chưa rõ nợ xấu là bao nhiêu? Nhưng số dự phòng rủi ro cho vay vẫn lên tới 393 tỉ đồng đã phần nào hé lộ nợ xấu của NCB đến cuối năm 2018 cỡ khoảng “vài trăm tỉ đồng” và tăng hơn 10% so với năm trước.

Khối nợ xấu lớn và chi phí xử lý tồn đọng chính là nguyên nhân kéo giảm lợi nhuận NCB trong nhiều năm qua. Đơn cử, năm 2017 NCB lãi thuần kinh doanh 265 tỉ đồng nhưng do phải trích lập dự phòng và các khoản xử lý theo đề án tái cấu trúc lần lượt 62 tỉ đồng và 173 tỉ đồng, đã “ngốn” mất 89% lợi nhuận làm ra cả năm. Tương tự, năm 2018 ngân hàng tiếp tục dành tới 61% lãi thuần (khoảng 136,4 tỉ đồng) để trích dự phòng, xử lý tồn đọng…

Mặc dù năm 2019, NCB đặt mục tiêu lãi thuần từ kinh doanh 400 tỉ đồng, song lợi nhuận trước thuế dự kiến chỉ 70 tỉ đồng, có thể hiểu là ngân hàng sẽ “mất” 330 tỉ đồng cho việc xử lý dự phòng nợ xấu và các khoản theo yêu cầu.

Chưa rõ ban lãnh đạo NCB sẽ “xoay sở” thế nào để vực dậy hoạt động kinh doanh, giảm nợ xấu thực chất hơn từ đó cải thiện tăng lợi nhuận cũng như các chỉ số tài chính? Bởi suốt 7 năm kể từ khi nhóm Gami tham gia tái cơ cấu, quy mô tín dụng của NCB đã “phình” to gấp 3 lần, nhất là tín dụng đổ vào bất động sản, xây dựng không hề nhỏ… Tổng tài sản cũng tăng 2,78 lần lên tới 72.422 tỉ đồng… nhưng lợi nhuận vẫn quá thấp.

Liệu rằng tới đây NCB phát hành thêm cổ phần huy động vốn gần 2.000 tỉ đồng, việc sử dụng vốn có hiệu quả hay không là điều được các cổ đông quan tâm?

Trong giai đoạn 2013-2019, giá cổ phiếu NVB trên sàn chứng khoán đã giảm mạnh xuống đáy 4.500 đồng/CP và thanh khoản rất nhỏ. Giữa năm 2017, NVB có một cơn sóng tăng mạnh vượt mệnh giá 10.000 đồng/CP, nhưng sau đó lại rơi sâu, biến động mạnh. Thanh khoản bắt đầu tăng vọt, có thời điểm khớp gần 13 triệu đơn vị và bình quân khớp trên dưới 1 triệu đơn vị mỗi phiên. Giới đầu tư nghi vấn cổ phiếu NVB được “đẩy” giá và tạo thanh khoản lớn để chờ đón “game” phát hành tăng vốn thêm gần 200 triệu cổ phiếu trong thời gian tới.

Theo Kim Anh/Kinh tế môi trường