Chứng khoán Tiên Phong (TPS) vừa có báo cáo về ngành ngân hàng nửa cuối năm 2024 với triển vọng hồi phục tốt, tuy nhiên vẫn còn không ít thử thách…

Tăng trưởng tín dụng thấp đáng kể

Quý 1/2024 ghi nhận mức tăng trưởng tín dụng (TTTD) thấp đáng kể so với các năm gần đây. Cụ thể, TTTD lần lượt giảm -0,68% trong tháng 1, -0,75% trong tháng 2 và chỉ ghi nhận phục hồi trong tháng 3 với mức 0,26%. Theo Phó thống đốc NHNN, mức giảm TTTD có nguyên nhân chính đến từ diễn biến phức tạp của tỷ giá USD/VND, kỳ vọng lãi suất VND đang trên đà giảm cùng các khó khăn trong quá trình cấp tín dụng.

Theo thống kê, mức tăng trưởng cho vay của 27 ngân hàng niêm yết có mức tăng trưởng trung bình đạt 16% trong Q1/2024. Trong đó, 13 ngân hàng có tăng trưởng cao hơn mức tăng trưởng trung bình là VPB, MBB, TCB, VBB, LPB, TPB, HDB, OCB, ACB, NVB, KLB, VIB, PGB. Từ cuối quý 3.2024, nhiều doanh nghiệp đã có nhiều đơn hàng hơn nhờ sức mua bắt đầu có dấu hiệu phục hồi. Doanh nghiệp do đó sẽ tăng nhu cầu về vốn và dự kiến sẽ có xu hướng vay nhiều hơn trong các quý sau của năm 2024.

Trong bối cảnh tỷ giá USD/VND và giá vàng tăng mạnh, áp lực lạm phát lớn khi CPI tăng 4,44% YoY trong tháng 5.2024. Tuy nhiên, FED cũng đang đang được kỳ vọng sẽ hạ lãi suất tại Mỹ khi CPI tháng 4 hạ nhiệt, qua đó giảm áp lực tỷ giá USD/VND.

Động thái này sẽ giúp gỡ khó được phần nào những thách thức của các ngân hàng để giữ mức lãi suất thấp để kích cầu tiêu dùng và nhu cầu tín dụng trong năm.

Cuối Q1/2024 tăng trưởng tiền gửi trung bình tại các ngân hàng niêm yết đạt 0,7% ytd, thấp hơn đáng kể so với Q1/2023 ở mức gần 5%. Trong đó, nhóm ngân hàng Big4 vẫn dẫn đầu nhóm có mức tiền gửi cao nhất với BIDV dẫn đầu, đạt mức tiền gửi khách hàng hơn 1,7 triệu tỷ đồng, song chỉ tăng 1,8% ytd.

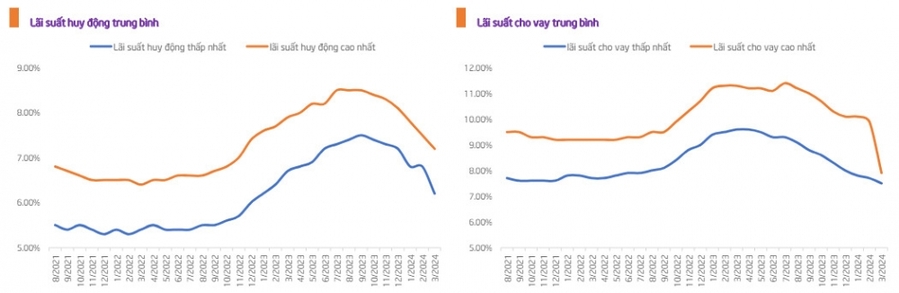

Trong thời gian tới NHNN sẽ tiếp tục neo mức lãi suất thấp trong cả năm 2024. Với tình hình một số doanh nghiệp ghi nhận số lượng đặt hàng phục hồi ghi nhận trong cuối tháng 3 và tháng 4, lượng tiền gửi không kỳ hạn và lượng tiền gửi ngắn hạn dự kiến sẽ có mức tăng trưởng thấp hơn năm ngoái. Lượng tiền gửi giá cao từ đầu 2023 sẽ đáo hạn và giúp giảm chi phí vốn cho ngành ngân hàng,

Sau khi đạt đỉnh lãi suất từ tháng 7.2023, lãi suất huy động cao nhất bình quân 12 tháng giảm mạnh từ mức hơn 8,5% còn khoảng hơn 7% vào tháng 3/2024. NHNN đã thể hiện rõ định hướng giữ mức lãi suất điều hành thấp để tiếp tục thúc đẩy nền kinh tế khi có các hoạt động phát hành tín phiếu nhằm hút tiền trong ngắn hạn để ổn định tình hình lạm phát thay vì các hành động nâng lãi suất trong và dài hạn.

NIM kỳ vọng ổn định, áp lực nợ xấu còn đó

Kết thúc Q1/2024, biên lãi ròng NIM trung bình toàn ngành tiếp tục giữ mức 3,4% như cuối 2023. Trong năm 2023, NIM ngân hàng vẫn tiếp tục giữ ổn định quanh mức 3,5% – 4%. Quý đầu năm 2024 ghi nhận sự phân hoá đáng kể tình hình NIM của các ngân hàng. Trong đó, 10 ngân hàng niêm yết có mức NIM cao hơn mức trung bình toàn ngành, dẫn đầu là VPB, HDB và MBB cùng các ngân hàng lớn khác. 14 ngân hàng niêm yết có mức NIM nhỏ hơn mức trung bình ngành, chủ yếu các ngân hàng có mức NIM thấp nhất là các ngân hàng nhỏ khó tiếp cận khách hàng để sử dụng vốn hiệu quả.

Kết thúc Quý 1/2024, tỷ lệ chi phí huy động vốn (COF) giảm mạnh do NHNN chủ trương giữ mức lãi suất thấp. Thu nhập lãi và các khoản thu nhập tương tự cũng giảm mạnh -13% YoY trong quý. Theo đó, tình hình NIM ngân hàng tiếp tục được kỳ vọng giữ ổn dịnh quanh mức 3,5% trong năm 2024.

Thống kê 26 ngân hàng Việt Nam (không bao gồm NVB), tình hình nợ xấu cuối Quý 1.2024 tiếp tục tăng lên gần 2,5% sau khi giảm mạnh vào cuối năm 2023 (2,15%) và quay trở lại mức cuối Quý 3/2023. Tổng mức nợ xấu đạt 222,5 nghìn tỷ đồng, tăng 10% ytd và tăng 26,5% YoY. Số dư nợ xấu của 26/28 ngân hàng đã tăng so với cuối 2023. Chỉ có VPB và BIDV ghi nhận mức giảm nhưng không đáng kể.

Một số ngân hàng cho biết, cả nợ nhóm 2 và nợ tái cơ cấu đều cho thấy dấu hiệu đi lên. Tuy tỷ lệ tổng thể này hiện tại thấp hơn so với giai đoạn quý II-III/2020 – thời kỳ Covid, nhưng khi xem xét riêng từng phần, tỷ lệ nợ xấu (nhóm 3-5) và nợ nhóm 2 đang có sự tăng trưởng đáng chú ý, dẫn đến suy đoán rằng một lớp nợ xấu mới đang bắt đầu xuất hiện.

Tỷ lệ nợ xấu trong năm 2023 có xu hướng cao và đặc biệt từ Quý 2/2023 có xu hướng giảm nhưng tăng trở lại vào đầu năm 2024. Tỷ lệ dự phòng cho nợ xấu (LLR) quay đầu giảm trong Q1.2024 sau khi tăng nhẹ vào cuối 2023. Điều này cho thấy rằng áp lực để tạo dự phòng cho hệ thống ngân hàng vẫn sẽ rất lớn trong thời gian tới.

Áp lực nợ xấu sẽ tiếp tục diễn ra trong năm 2024 khi nền kinh tế phục hồi chậm. Tuy nhiên, việc thông tư 02 được gia hạn thêm 6 tháng sẽ giúp các ngân hàng có thêm thời gian để trích lập và cơ cấu lại nợ trong khi vẫn có thể giữ nguyên nhóm nợ cho các doanh nghiệp đang gặp khó khăn.

Theo TPS, mức định giá của ngành ngân hàng hiện tại vẫn tương đối thấp: P/B hiện tại là 1.53x, hiện vẫn đang thấp hơn thấp hơn mức định giá trung bình 5 năm 1.8x.

Ở chiều hướng rủi ro, TPS cho rằng, trong bối cảnh nền kinh tế và chính trị đang diễn biến phức tạp, các tác động của lạm phát có thể khiến sức mua của toàn nền kinh tế tế giảm trở lại ngay sau khi có dấu hiểu phục hồi đáng kể.

Tác động của tỷ giá khiến sức mua nhiều mặt hàng khó khăn khiến nhu cầu sản xuất của các doanh nghiệp có thể giảm, từ đó dẫn đến giảm nhu cầu về vốn và ảnh hưởng đến dư địa tăng trưởng trong 2024.