Báo cáo tài chính hợp nhất quý II/2023, Ngân hàng Thương mại cổ phần (TMCP) Việt Nam Thương Tín-VietBank ghi nhận hơn 12.000 tỷ đồng dư nợ cho vay kinh doanh bất động sản, chiếm 18% tổng dư nợ cho vay khách hàng. Đặc biệt, VietBank đang ôm hơn 2.648 tỷ đồng nợ xấu và hơn 900 tỷ đồng nghĩa vụ nợ tiền ẩn. Tuy vậy, gần đây VietBank liên tục cấp tín dụng cho các doanh nghiệp “họ Hoa Lâm”. Vậy, những dự án nào của Tập đoàn Hoa Lâm đang được thế chấp tại Ngân hàng VietBank?

Trước đó, Doanh nghiệp & Thương hiệu nông thôn có bài viết: “Chuyện tỷ lệ nợ xấu vượt “ngưỡng trần” và huy động hàng nghìn tỷ đồng từ trái phiếu” đăng tải ngày 29/08/2023, phản ánh bức tranh tài chính các năm, giai đoạn từ 2019-tháng 6/2023 tại Ngân hàng VietBank. Điểm đáng chú ý, tại quý II/2023, dư nợ xấu của VietBank tăng gần 14% lên tới 2.648 tỷ đồng, do vậy đưa tỷ lệ nợ xấu tăng vọt từ 3,65% hồi đầu năm lên 3,86%. Như vậy, tỷ lệ nợ xấu tại VietBank đang vượt “ngưỡng trần” của Ngân hàng nhà nước đặt ra. Tuy vậy, VietBank vẫn cấp tín dụng cho các doanh nghiệp “họ Hoa Lâm” và tiếp tục huy động hàng nghìn tỷ đồng từ trái phiếu và tăng vốn…

Tìm lý do lãi trước thuế 6 tháng đầu năm 2023 tại VietBank “đi ngang”

Quý II/2023, lợi nhuận trước thuế tại Ngân hàng TMCP Việt Nam Thương Tín –VietBank, mã giao dịch chứng khoán là VBB, giảm mạnh 37,5% xuống còn hơn 171,5 tỷ đồng. Tính 6 tháng đầu năm 2023, lợi nhuận trước thuế VietBank đạt 369 tỷ đồng, giảm 4,8% so với cùng kỳ năm ngoái. So với kế hoạch 960 tỷ đồng đã đặt ra cho cả năm, VietBank mới chỉ thực hiện được 38% kế hoạch lợi nhuận sau 6 tháng đầu năm 2023.

Trong đó, thu nhập lãi thuần của VietBank tăng nhẹ 1,4% so với năm trước, đạt 919 tỷ đồng. Hoạt động kinh doanh ngoại hối thu được gần 31,9 tỷ đồng tiền lãi, tăng gấp 1,86 lần năm trước do thu từ các công cụ tài chính phái sinh tiền tệ 48,4 tỷ đồng (tăng 17,6%) nhờ diễn biến tỷ giá trên thị trường thuận lợi so với trạng thái ngoại tệ của Ngân hàng.

Đáng chú ý, hoạt động dịch vụ đạt 45,3 tỷ đồng, giảm 9% do thu từ dịch vụ thanh toán giảm 1,4 tỷ đồng xuống còn 63,8 tỷ đồng;

Lãi từ mua bán chứng khoán đầu tư giảm mạnh 45,5% chỉ còn 31,9 tỷ đồng. Theo lý giải từ VietBank do thị trường trái phiếu năm 2023 bị ảnh hưởng bởi các thông tiêu cực (lạm phát, chu kỳ thắt chặt chính sách tiền tệ, lãi suất tăng…) nên thực hiện giữ ổn định danh mục trong thời gian còn lại của năm.

Lãi từ hoạt động khác giảm 16,3% xuống còn 102,8 tỷ đồng do thu nhập từ đặt cọc chuyển nhượng bất động sản 8,6 tỷ đồng (trong khi năm trước đạt 84,6 tỷ đồng) và chi phí từ hoạt động khác ghi nhận âm 7,4 tỷ đồng (trong khi năm trước đạt 1,9 tỷ đồng).

Sáu tháng đầu năm 2023, chi phí dự phòng rủi ro tín dụng giảm 59,4%, chỉ còn trích 68,3 tỷ đồng; Chi phí hoạt động tăng thêm 10,9% đạt hơn 693 tỷ đồng do vậy, lợi nhuận thuần hoạt động kinh doanh của VietBank đã giảm tới 21,3% chỉ còn hơn 437 tỷ đồng.

Tính đến ngày 30/6/2023, dư nợ cho vay kinh doanh bất động sản tại VietBank đã giảm 5,9% so với đầu năm, từ 13.105 tỷ đồng xuống còn hơn 12.323 tỷ đồng, chiếm 18% tổng dư nợ cho vay khách hàng. Trước đó, tại Báo cáo tài chính (BCTC) cuối năm 2022, dư nợ cho vay kinh doanh bất động sản tại VietBank tăng đến 20% so với đầu năm, từ 10.910 tỷ đồng lên hơn 13.105 tỷ đồng, chiếm 21% tổng dư nợ cho vay khách hàng.

Tuy nhiên, kinh doanh bất động sản chỉ là một phần trong tổng dư nợ các ngân hàng cho vay với khách hàng có liên quan lĩnh vực bất động sản. Ngoài ra, số này bao gồm cả xây dựng, kinh doanh khách sạn, nhà hàng, khu du lịch, cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở khác…

Nếu tính cả dư nợ các lĩnh vực này, tỷ trọng cho vay liên quan bất động sản tại hầu hết các ngân hàng thương mại cổ phần khả năng cao đều lớn hơn rất nhiều con số trên báo cáo tài chính.

VietBank có nguy cơ khó kiểm soát hoạt động thanh khoản khi đang “ôm” hơn 2.648 tỷ đồng nợ xấu và hơn 900 tỷ đồng nghĩa vụ nợ tiềm ẩn

Tính đến ngày 30/6/2023, tổng tài sản của Vietbank đạt hơn 115.698 tỷ đồng, tăng 3,9% so với hồi đầu năm. Trong đó, cho vay khách hàng tăng 7,7% đạt mức 68.532 tỷ đồng. Tuy nhiên, số dư tiền gửi khách hàng chỉ tăng 6,4% so với năm trước, đạt 80.887 tỷ đồng.

Đặc biệt, số dư nợ xấu của VietBank tăng 14% lên 2.648 tỷ đồng. Trong đó, nợ nhóm 3 tăng mạnh nhất chạm mức 443,1 tỷ đồng (tăng 143%, gấp 2,4 lần) và nợ nhóm 5 vẫn chiếm ở mức cao nhất với 1.874,1 tỷ đồng, tăng thêm 59,6 tỷ đồng so với hồi đầu năm 2023. Kết quả, tỷ lệ nợ xấu trên dư nợ vay của VietBank tăng từ 3,65% hồi đầu năm lên mức 3,86%.

Liên quan đến tỷ lệ nợ xấu, Ngân hàng Nhà nước từng đặt “ngưỡng trần” nợ xấu các ngân hàng ở mức 3%, nhằm đánh giá chất lượng tài sản. Khi ngân hàng không kiểm soát được nợ xấu dưới mức này sẽ bị giới hạn hoạt động theo quy định của Ngân hàng Nhà nước, như không được mua trái phiếu doanh nghiệp, cấp tín dụng cho khách hàng đầu tư kinh doanh cổ phiếu hay không được mua và nắm giữ cổ phiếu nhà băng khác… Có thể thấy tỷ lệ nợ xấu của Ngân hàng TMCP Việt Nam Thương Tín – VietBank đang vượt “ngưỡng trần” nêu trên.

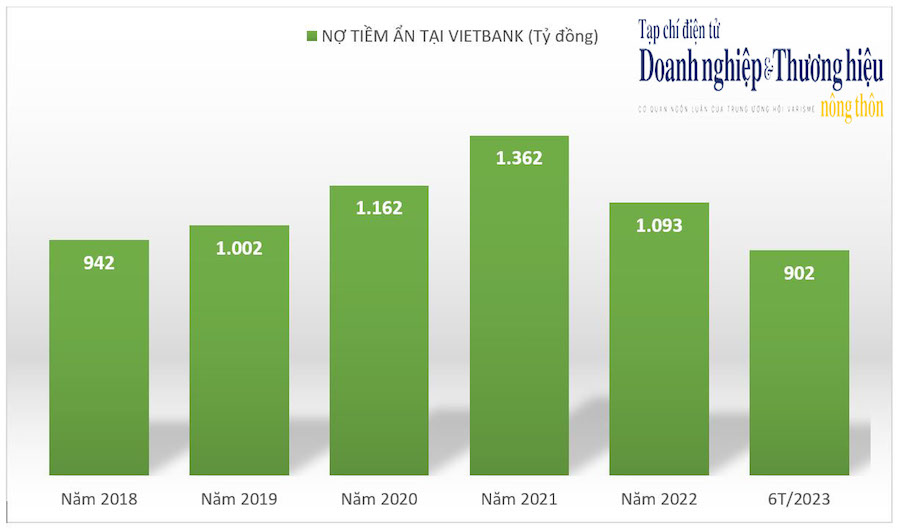

Ngoài con số nợ xấu hiện rõ và được ghi nhận trong bảng cân đối kế toán thì “nghĩa vụ nợ tiềm ẩn” không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng cũng là con số đáng quan tâm tại VietBank.

Theo BCTC hợp nhất Soát xét 6 tháng đầu năm 2023, tính đến cuối quý II/2023, nghĩa vụ nợ tiềm ẩn tại VietBank ghi nhận hơn 901,5 tỷ đồng, giảm 21% so với đầu năm. Trong đó, bảo lãnh vay vốn ghi nhận 50 triệu đồng; cam kết trong nghiệp vụ L/C giảm 43,7% xuống còn 17,2 tỷ đồng và bảo lãnh khác cũng giảm 20,8% xuống còn 884,2 tỷ đồng.

Đối với các ngân hàng thương mại, nghĩa vụ nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nếu chỉ nhìn vào tỷ lệ nợ xấu được phản ánh trực tiếp trong bảng cân đối kế toán, thì rõ ràng chưa phản ánh đầy đủ bức tranh nợ xấu cũng như đánh giá được những rủi ro từ các nghĩa vụ nợ tiềm ẩn. Thực tế, đã có rất nhiều vụ kiện liên quan đến các cam kết bảo lãnh ngân hàng.

Cũng liên quan đến vấn đề trên, mới đây Công ty Bất động sản Tân Á Đại Thành – Meyland có đơn gửi Thanh tra giám sát Ngân hàng, Ngân hàng Nhà nước chi nhánh TP. Hồ Chí Minh phản ánh về việc bị một chi nhánh ngân hàng tại TP. Hồ Chí Minh trốn tránh trách nhiệm thực hiện nghĩa vụ bảo lãnh, gây ảnh hưởng và thiệt hại lớn cho doanh nghiệp; đồng thời tiến hành các thủ tục khởi kiện chi nhánh TP. Hồ Chí Minh của ngân hàng này ra toà án.

Loạt dự án của Tập đoàn Hoa Lâm đang thế chấp tại ngân hàng VietBank ra sao?

Ngân hàng VietBank tiền thân là Ngân hàng Nông thôn Phú Tâm Hoa Lâm thành lập năm 2006. Khi đó, cổ đông sáng lập là những cá nhân, pháp nhân có liên quan đến Tập đoàn Hoa Lâm, Ngân hàng Á Châu (ACB) và Công ty Diệu Hiền.

Trong đó, Tập đoàn Hoa Lâm là một trong những tập đoàn tư nhân danh tiếng tại miền Nam, hoạt động trong nhiều lĩnh vực như: Bất động sản, y tế và tài chính ngân hàng.

Hoa Lâm được biết đến là cơ nghiệp của vợ chồng doanh nhân Trần Thị Lâm và ông Dương Ngọc Hòa – một trong 20 gia đình kinh doanh hàng đầu tại Việt Nam. Đơn vị lõi của Hoa Lâm Group là Công ty cổ phần Đầu tư Phát triển Hoa Lâm (gọi tắt là Tập đoàn Hoa Lâm) được thành lập vào 4/2004, trụ sở tại phường Võ Thị Sáu, quận 3, TP. Hồ Chí Minh do bà Trần Thị Lâm làm đại diện pháp luật.

Tại Ngân hàng VietBank, con trai bà Trần Thị Lâm là ông Dương Nhất Nguyên đang đảm nhiệm vị trí Chủ tịch Hội đồng quản trị (HĐQT), trước đây vị trí này do chồng bà Lâm là ông Dương Ngọc Hòa đảm nhiệm.

Nhìn vào lịch sử kinh doanh có thể thấy rõ quá trình VietBank trở thành “máy bơm tiền” cho các doanh nghiệp thuộc “họ Hoa Lâm”. Hiện, Ngân hàng VietBank đang cấp tín dụng cho Tập đoàn Hoa Lâm.

Ngày 28-29/6, VietBank đã thông qua một loạt giao dịch cấp tín dụng và thay đổi tài sản đảm bảo cho các khoản tín dụng một số doanh nghiệp thuộc hệ sinh thái của Tập đoàn Hoa Lâm. Các tài sản đảm bảo này đều thuộc tờ bản đồ số 18, phường Bình Trị Đông B, quận Bình Tân, TP. Hồ Chí Minh.

Cụ thể, ngày 29/6/2023, Vietbank thông qua việc cấp tín dụng cho Công ty TNHH TML Riverside, được đảm bảo bằng loạt quyền sử dụng đất và bất động sản của Công ty TNHH Y tế Hoa Lâm Shangri – La.

Khoản tín dụng gần 492 tỷ đồng được đảm bảo bằng quyền sử dụng đất tại thửa đất số 1-15; tờ bản đồ số 108, phường Bình Trị Đông B, quận Bình Tân, TP. Hồ Chí Minh.

Khoản tín dụng gần 1.665 tỷ đồng được đảm bảo bằng bất động sản tại các thử đất số 1-10, 1-11, 1-12, 1-17, 1-18, 1-19, 2-2, 2-3 thuộc tờ bản đồ số 18, phường Bình Trị Đông B, quận Bình Tân, TP. Hồ Chí Minh. Các tài sản đảm bảo nêu trên đều có chủ sở hữu là Y tế Hoa Lâm Shangri – La.

Ngày 28/6/2023, quyền sử dụng đất của 8 thửa đất số đất số 1-10, 1-11, 1-12, 1-17, 1-18, 1-19, 2-2, 2-3 thuộc tờ bản đồ số 18, phường Bình Trị Đông B, quận Bình Tân, TP. Hồ Chí Minh đã được VietBank chấp thuận thay thế tài sản đảm bảo cho khoản tín dụng gần 100 tỷ đồng của CTCP Kingdom Đông Dương và một khách hàng nữ tên Nguyễn Thị Ba.

Vào năm 2021, dữ liệu tài chính cho thấy, nhóm cổ đông gia đình Chủ tịch Vietbank và tổ chức liên quan đang nắm giữ 15,9% tỷ lệ sở hữu tại Ngân hàng này. Cũng năm 2021, VietBank cấp tín dụng hơn 1.000 tỷ đồng cho các doanh nghiệp trong hệ thống Hoa Lâm của bà Trần Thị Lâm.

Hàng loạt dự án của Hoa Lâm đều được cấp tín dụng hoặc phát hành bảo lãnh, thế chấp bởi VietBank. Cụ thể, dự án Khu căn hộ – Trung tâm thương mại, dịch vụ Đông Dương (tên thương mại là Kingdom 101) tại số 334 Tô Hiến Thành, phường 14, quận 10 do Công ty cổ phần Phát triển Đô Thị Đông Dương (thuộc Tập đoàn Hoa Lâm) làm chủ đầu tư. Dự án Kingdom 101 có quy mô 986 căn hộ này được xây dựng trên khu đất 11.400 m2 được khởi công vào ngày 29/9/2017.

Theo văn bản 55CV/ĐD-2018, của Công ty cổ phần Phát triển Đông Dương, ngày 1/8/2018, Công ty cổ phần Phát triển Đô Thị Đông Dương đã thế chấp quyền sử dụng đất và nhà ở hình thành trong tương lai của dự án nói trên tại Ngân hàng Vietbank – Chi nhánh TP. Hồ Chí Minh.

Tập đoàn Hoa Lâm còn thế chấp toàn bộ các quyền của bên đảm bảo phát sinh từ hợp đồng Hợp tác kinh doanh 4B Tôn Đức Thắng, phường Bến Nghé giữa tập đoàn và Công ty Hải Thành – Bộ Quốc phòng thuộc Bộ Tư lệnh Hải quân. Giá trị tài sản thế chấp là hơn 184 tỷ đồng.

Mối liên hệ giữa Hoa Lâm và Vietbank còn thể hiện ở hàng loạt bất động sản của Hoa Lâm được Vietbank thuê lại làm trụ sở. Điển hình là ngày 30/12/2016, Vietbank thuê cao ốc số 90 Cao Thắng, Quận 3, thành phố Hồ Chí Minh của vợ chồng ông Dương Ngọc Hòa để làm phòng giao dịch, với giá gần 190 triệu đồng/tháng, tới ngày 31/12/2022 mới hết hợp đồng.

Có thể thấy, những khoản tín dụng hàng trăm tỷ đồng hay những lô trái phiếu của các doanh nghiệp thuộc hệ sinh thái Hoa Lâm đều có bóng hình của VietBank. Không khó để giải thích điều này bởi VietBank và Hoa Lâm có mối quan hệ mật thiết ngay từ khi ngân hàng được sáng lập.

Ngay trên website của doanh nghiệp, Tập đoàn Hoa Lâm đã khẳng định: “Năm 2006, Hoa Lâm bắt đầu tham gia thị trường tài chính khi đầu tư số vốn lớn tại Ngân hàng Việt Nam Thương tín. Đây cũng là cách để Tập đoàn Hoa Lâm củng cố và mở rộng tiềm lực tài chính vững mạnh”.

Theo Thảo Nguyên/Doanh nghiệp và Thương hiệu Nông thôn

Nguồn: https://doanhnghiepthuonghieu.vn/bai-2-hang-loat-du-an-cua-tap-doan-hoa-lam-duoc-vietbank-cap-tin-dung-bao-lanh-va-the-chap-ra-sao-p48168.html