Tính từ đầu năm 2023 đến nay, Ngân hàng Thương mại cổ phần (TMCP) Tiên Phong – TPBank đã huy động 3.800 tỷ đồng trái phiếu, đồng thời mua lại trước hạn hơn 8.600 tỷ đồng trái phiếu. Đáng nói, tại thời điểm cuối tháng 6/2023, TPBank đang ‘ôm’ hơn 43.797 tỷ đồng nghĩa vụ nợ tiềm ẩn và dòng tiền của TPBank cũng gặp vấn đề khi ghi nhận nhiều con số âm.

Trước đó, Doanh nghiệp và Thương hiệu nông thôn đã có tuyến bài viết: “Thương hiệu TPBank và chiến lược phát triển”, “Bài 2: Dòng tiền thuần trong kỳ âm hơn 1.540 tỷ đồng, báo hiệu điều gì?” và “Bài 3: Chuyện nợ tiềm ẩn và nghĩa vụ nợ tiềm ẩn của TPBank”, thể hiện những gam màu sáng – tối trong tổng thể bức tranh kinh doanh của Ngân hàng TMCP Tiên Phong. Trong đó, có nhiều điểm đáng chú ý, lãi dự thu tại Ngân hàng TPBank tăng mạnh, nghĩa vụ nợ tiềm ẩn tăng cao ghi nhận hơn 43.797 tỷ đồng,…

Thống kê từ Sở Giao dịch Chứng khoán Hà Nội (HNX) cho thấy, riêng trong quý II/2023 đã có đến 17 ngân hàng chi tiền mua lại trái phiếu trước hạn, tăng mạnh so với cùng kỳ và cả quý I/2023. Tổng khối lượng trái phiếu mua lại trước hạn của nhóm ngân hàng đạt trên 57.000 tỷ đồng.

Đáng chú ý, trong khối ngân hàng thương mại, Ngân hàng TMCP Tiên Phong (TPBank) cũng là một trong những ngân hàng đang miệt mài mua lại trái phiếu trước hạn. Cụ thể, trong đó, quý II/2023, TPBank đã tổ chức 10 đợt mua lại trái phiếu trước hạn với tổng giá trị 7.500 tỷ đồng – trở thành ngân hàng mua lại nhiều trái phiếu trước hạn nhất trong quý II.

TPBank “miệt mài” chi 8.600 tỷ đồng mua lại trái phiếu không có đảm bảo bằng tài sản và không kèm theo chứng quyền trước hạn, để làm gì?

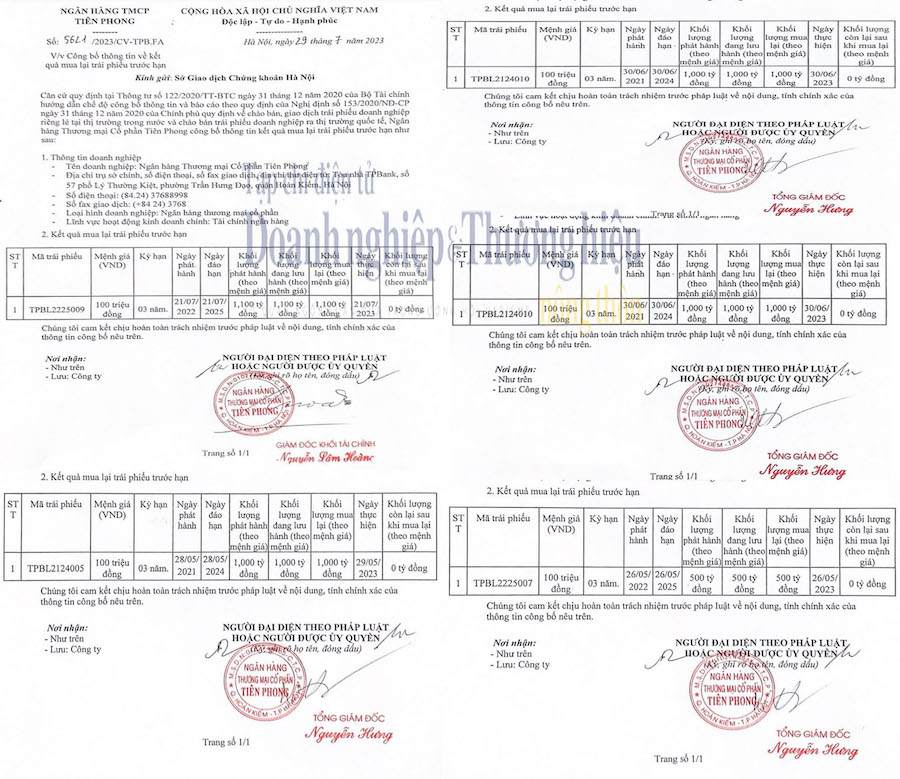

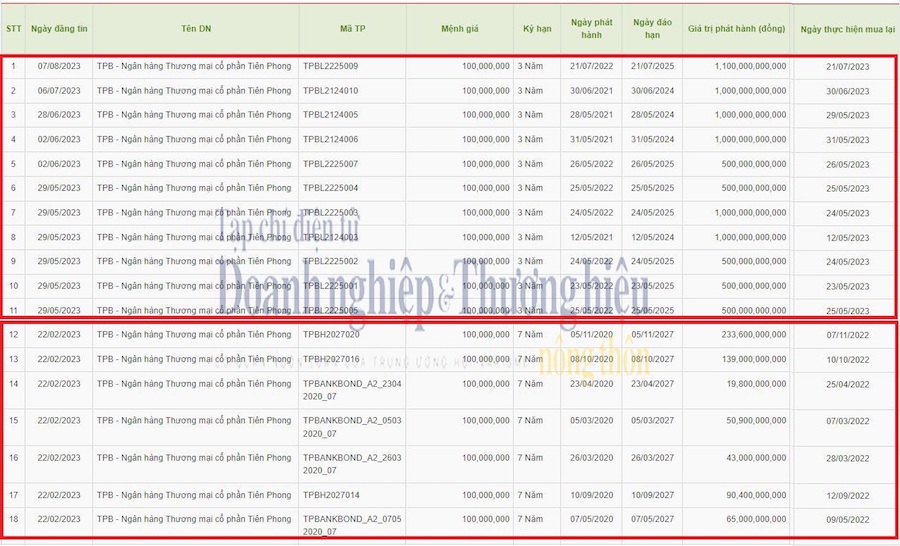

Theo thống kê của Doanh nghiệp và Thương hiệu nông thôn, từ đầu năm 2023 đến nay, TPBank đã mua lại trước hạn 11 lô trái phiếu với tổng giá trị hơn 8.600 tỷ đồng. Cụ thể, ngày 21/7/2023, TPBank mua lại trước hạn toàn bộ 1.100 tỷ đồng đang lưu hành của mã TPBL2225009 được phát hành vào ngày 21/07/2022.

Ngày 30/6/2023, TPBank tiến hành xong việc mua lại trước hạn toàn bộ 1.000 tỷ đồng đang lưu hành của mã TPBL2124010 được phát hành vào ngày 30/6/2021.

Ngày 31/5/2023, TPBank mua lại trước hạn toàn bộ 1.000 tỷ đồng trái phiếu đang lưu hành của mã TPBL2124006; Ngày 29/5/2023, TPBank cũng đã mua lại toàn bộ 1.000 tỷ đồng trái phiếu đang lưu hành của mã TPBL2124005. Ngày 26/5/2023, TPBank cũng đã mua lại toàn bộ 500 tỷ đồng trái phiếu đang lưu hành của mã TPBL2225007.

Ngày 25/5/2023, TPBank cũng mua lại thành công toàn bộ 1.000 tỷ đồng trái phiếu đang lưu hành của các mã lần lượt là TPBL2225004 và TPBL2225005; Ngày 24/5/2023, TPBank mua lại toàn bộ 1.500 tỷ đồng trái phiếu đang lưu hành của các mã lần lượt là TPBL2225003 và TPBL2225002. Ngày 23/5/2023, TPBank tiến hành nhanh gọn việc mua lại trước hạn toàn bộ 500 tỷ đồng trái phiếu đang lưu hành của mã TPBL2225001.

Ngày 12/5/2023, TPBank mua lại trước hạn toàn bộ 1.000 tỷ đồng trái phiếu đang lưu hành của mã TPBL2124003.

Năm 2022, từ đầu năm đến hết tháng 9 năm 2022, TPBank cũng đã “dồn dập” mua lại trước hạn 6 lô trái phiếu với tổng giá trị 5.650 tỷ đồng. Cụ thể, ngày 29/9/2022, TPBank đã mua lại toàn bộ 750 tỷ đồng trái phiếu trước hạn thuộc lô trái phiếu mã TPBL2124015 có kỳ hạn 3 năm, ngày phát hành là 29/9/2021, ngày đáo hạn ngày 29/9/2024; Ngày 28/6/2022, nhà băng này cũng đã mua lại toàn bộ 1.000 tỷ đồng trái phiếu trước hạn có mã TPBL2124008 phát hành ngày 28/6/2021 và đáo hạn ngày 28/6/2024; Ngày 29/6/2022, lô trái phiếu mã TPBL2124009 phát hành ngày 29/6/2021 cũng đã được TPBank mua lại trước hạn toàn bộ với giá trị 1.100 tỷ đồng…

Theo tìm hiểu của phóng viên, các lô trái phiếu được TPBank mua lại trước hạn đều có kỳ hạn 3 năm, được phát hành với mục đích phát triển hoạt động kinh doanh của TPBank với lãi suất chủ yếu 3%/năm. Trái phiếu của TPBank là loại trái phiếu không chuyển đổi, không phải là nợ thứ cấp, không có đảm bảo bằng tài sản và không kèm theo chứng quyền.

Đáng nói, động thái mua lại trái phiếu trước hạn của TPBank diễn ra trong bối cảnh Bộ Tài chính vừa công bố Nghị định 65/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP liên quan đến trái phiếu doanh nghiệp, có hiệu lực từ ngày 16/9/2022. Theo đó, doanh nghiệp phải mua lại trái phiếu doanh nghiệp trước hạn bắt buộc khi vi phạm phương án phát hành (trong đó có phương án sử dụng vốn) hoặc vi phạm pháp luật.

TPBank phát hành nhiều lô trái phiếu không công bố rõ thông tin về lãi suất, mục đích phát hành

Bên cạnh động thái mua lại trước hạn, TPBank cũng dồn dập phát hành trái phiếu. Năm 2022, ngân hàng này đã phát hành thành công tổng 10 lô trái phiếu có mã từ TPBL2225001 đến TPBL2225010 với tổng giá trị 6.399 tỷ đồng. Tất cả các lô trái phiếu này đều không công bố rõ thông tin về lãi suất, mục đích phát hành.

Năm 2023, ngày 30/6/2023, TPBank tiếp tục phát hành thành công 2 lô trái phiếu có mã TPBL2326001 và TPBL2325002 với tổng giá trị 3.800 tỷ đồng. Theo đó, mã TPBL2326001 với 18.000 trái phiếu có tổng giá trị theo mệnh giá là 1.800 tỷ đồng, kỳ hạn 3 năm và mã TPBL2325002 với 20.000 trái phiếu có tổng giá trị theo mệnh giá là 2.000 tỷ đồng, kỳ hạn 2 năm. Cả hai lô trái phiếu trên được phát hành ở thị trường trong nước và đều có lãi suất 7,5%/năm.

Như vậy, tính từ đầu năm 2022 cho đến nay, TPBank đã phát hành thành công tổng 12 lô trái phiếu với tổng giá trị 10.199 tỷ đồng.

Từng nằm trong diện thanh tra đầu tư trái phiếu doanh nghiệp

Ngày 3/12/2021, Văn phòng Chính phủ ban hành Công điện số 8857/CĐ-VPCP về tăng cường công tác quản lý, thanh tra, kiểm tra việc phát hành trái phiếu doanh nghiệp.

Theo đó, Thủ tướng Chính phủ Phạm Minh Chính yêu cầu Ngân hàng Nhà nước chủ trì, phối hợp với các cơ quan liên quan tăng cường công tác thanh tra, kiểm tra tình hình và hoạt động đầu tư trái phiếu doanh nghiệp của các tổ chức tín dụng, kịp thời phát hiện và cảnh báo các rủi ro và có biện pháp xử lý theo quy định, bảo đảm an toàn hệ thống các tổ chức tín dụng.

Đến tháng 4/2022, cơ quan thanh tra giám sát ngân hàng đã tiến hành thanh tra tại 7 ngân hàng gồm: Techcombank, HDBank, TPBank, SHB, PVCombank, VietBank, SeABank. Riêng BaoVietBank do Bộ Tài chính thanh tra.

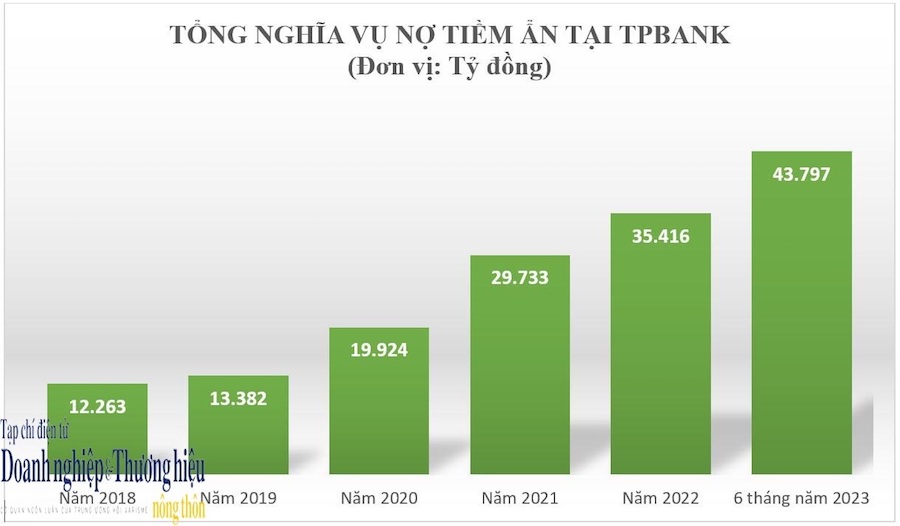

Nợ tiềm ẩn tăng thêm 8.381 tỷ đồng trong 6 tháng đầu năm

Ngoài trái phiếu, nợ ngoại bảng tiềm ẩn tại các ngân hàng cũng được ví như “bom nổ chậm” và TPBank cũng không ngoại lệ.

Tính đến ngày 30/6/2023, nghĩa vụ nợ tiềm ẩn tại TPBank ghi nhận hơn 43.797 tỷ đồng, tăng 23,66% so với đầu năm, tương đương tăng thêm 8.381 tỷ đồng trong 6 tháng. Trong đó, bảo lãnh vay vốn tăng mạnh 485% (gấp 5,85 lần so với đầu năm), từ 455 tỷ đồng đầu năm 2023 tăng lên 2.663 tỷ đồng tại thời điểm 30/6/2023. Tuy nhiên, cam kết trong nghiệp vụ L/C giảm 12% đạt hơn 2.411 tỷ đồng và đặc biệt, bảo lãnh khác chiếm áp đảo lên tới hơn 38.722 tỷ đồng, tăng 20,1% so với đầu năm.

Có vẻ như khả năng gặp rủi ro của TPBank là khá cao khi “Nợ tiềm ẩn/cho vay khách hàng” chiếm đến 25%.

Theo chuyên gia kinh tế Ngô Trí Long: “Tại một số ngân hàng, nợ tiềm ẩn/nợ tiềm tàng nếu không khắc phục, không xử lý ngay thì sẽ mất khả năng thanh toán, thanh khoản thấp”.

Nghĩa vụ nợ tiềm ẩn không phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng, chưa được coi là nợ xấu. Tuy nhiên, rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại luôn hiện hữu, nó như ‘quả bom’ nổ chậm.

Chất lượng tín dụng của TPBank có thực sự ổn định?

Trong kinh doanh, mục tiêu cuối cùng mỗi doanh nghiệp cần phải đạt được chính là doanh thu, lợi nhuận thực tế. Để đạt được kỳ vọng, vấn đề quản trị dòng tiền, quản lý doanh nghiệp luôn phải đặt lên hàng đầu. Quản trị dòng tiền đóng vai trò quan trọng, bởi nó quyết định trực tiếp tới sự sống còn của doanh nghiệp. Đơn giản như việc thiếu hụt tiền mặt, nếu đến nợ phải trả cho ngân hàng, nhà cung cấp mà không trả được thì doanh nghiệp đó sẽ đối mặt với nhiều rủi ro pháp lý.

Quay trở lại câu chuyện của TPBank, từ lâu không ít người đã đặt dấu hỏi về chuyện quản lý dòng tiền, quản trị doanh nghiệp tại ngân hàng này. Đằng sau bức tranh tài chính tương đối đẹp mắt được ngân hàng này công bố có những rủi ro gì tiềm ẩn?

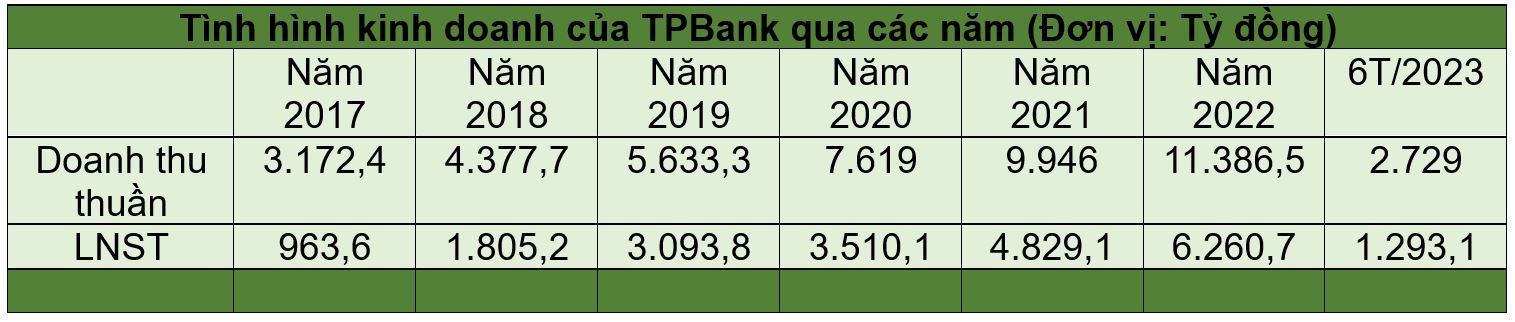

Nhìn vào bức tranh tài chính giai đoạn giai đoạn 2017-T6/2023, TPBank ghi nhận doanh thu thuần và lợi nhuận sau thuế tương đối ổn định. Cụ thể, năm 2017, TPBank ghi nhận doanh thu thuần 3.172,4 tỷ đồng và lợi nhuận sau thuế 963,6 tỷ đồng. Tuy nhiên, chỉ 5 năm sau (năm 2022), TPBank ghi nhận doanh thu thuần 11.386,5 tỷ đồng và lợi nhuận sau thuế đạt 6.260,7 tỷ đồng, tăng gấp 3,6 lần (doanh thu) và 6,5 lần (LNST).

Nhìn vào báo cáo tài chính kiểm toán năm 2022, dù TPBank ghi nhận lợi nhuận sau thuế đạt 6.260,7 tỷ đồng, tăng hơn 1.431 tỷ đồng so với năm 2021 nhưng các khoản liên quan đến chi phí, nợ xấu, khả năng lưu chuyển tiền… không được ổn định. Năm 2022, TPBank ghi nhận chi phí lãi và các chi phí tương tự âm hơn 10.424 tỷ đồng, tăng hơn 2.943 tỷ đồng so với cùng kỳ năm trước; chi phí hoạt động dịch vụ ghi nhận âm 904,3 tỷ đồng, tăng hơn 187 tỷ so với cùng kỳ năm trước (âm 717,2 tỷ đồng); chi phí dự phòng rủi ro tín dụng âm hơn 1.843 tỷ đồng; chi phí hoạt động âm hơn 5.945 tỷ đồng, tăng hơn 1.375 tỷ so với cùng kỳ;…

Chưa kể, nhìn vào báo cáo tài chính của TPBank có thể thấy các khoản nợ của ngân hàng này vẫn khá nhức nhối. Về chất lượng nợ cho vay, tính đến 31/12/2022, tổng nợ xấu tại TPBank đạt 1.357 tỷ đồng (tương đương tăng 200,6 tỷ đồng, tăng 17,3%) so với thời điểm cuối năm 2021.

Về dư nợ theo thời gian, nợ ngắn hạn lên đến hơn 42.359 tỷ đồng; nợ trung hạn hơn 29.000 tỷ đồng và nợ dài hạn là hơn 89.632 tỷ đồng. Như vậy, nợ xấu năm 2022 của TPBank tăng kéo theo việc chi phí dự phòng rủi ro của ngân hàng này tăng 36,6%.

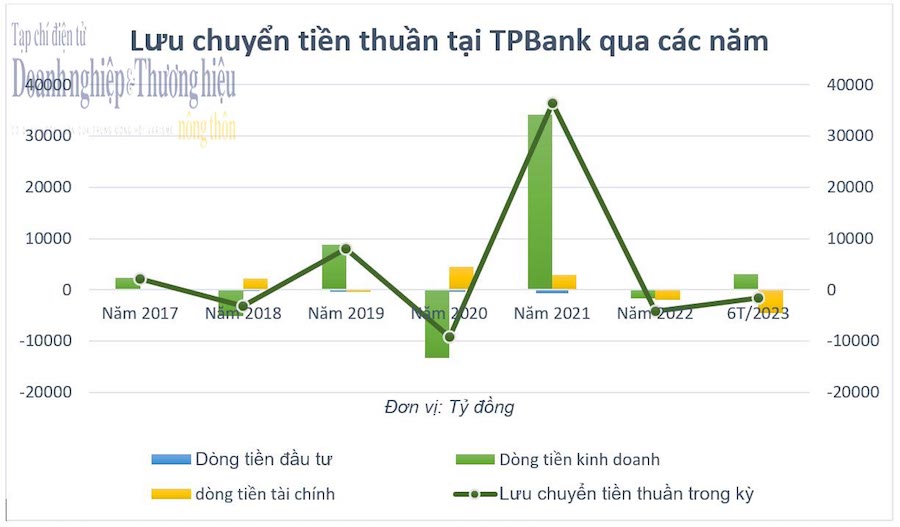

Về chất lượng sử dụng nguồn tiền của TPBank cũng gặp vấn đề khi ghi nhận nhiều con số âm. Cụ thể lưu chuyển tiền thuần từ hoạt động kinh doanh ghi nhận âm hơn 1.705,8 tỷ đồng; lưu chuyển tiền thuần từ hoạt động đầu tư âm hơn 425,4 tỷ đồng và lưu chuyển tiền thuần từ hoạt động tài chính âm hơn 2.028,3 tỷ đồng. Kết quả, lưu chuyển tiền thuần trong kỳ ghi nhận âm hơn 4.159,6 tỷ đồng.

Dòng tiền quý II/2023 của TPBank cũng ghi nhận, dòng tiền hoạt động đầu tư âm hơn 150,4 tỷ đồng và dòng tiền hoạt động tài chính âm 4.502,7 tỷ đồng. Do vậy, lưu chuyển tiền thuần trong kỳ ghi nhận âm hơn 1.542,8 tỷ đồng.

Thậm chí, năm 2020, dòng tiền hoạt động kinh doanh ghi nhận âm hơn 13.230,8 tỷ đồng; dòng tiền hoạt động đầu tư âm hơn 410,6 tỷ đồng dẫn đến lưu chuyển tiền thuần trong kỳ ghi nhận âm hơn 9.189,9 tỷ đồng.

Năm 2018, dòng tiền hoạt động kinh doanh ghi nhận âm hơn 5.119,9 tỷ đồng; dòng tiền hoạt động đầu tư âm hơn 232 tỷ đồng; lưu chuyển tiền thuần trong kỳ ghi nhận âm hơn 3.2255,3 tỷ đồng.

Như vậy, nhìn vào những con số trên, có thể thấy dù doanh thu, lợi nhuận tăng nhưng chất lượng tín dụng, khả năng quản lý dòng tiền của ngân hàng này có thực sự ổn định? Và trách nhiệm của những người đứng đầu ra sao khi cầm trong tay những khoản tiền lớn của các nhà đầu tư?

Theo Thảo Nguyên/Doanh nghiệp và Thương hiệu Nông thôn

Nguồn: https://doanhnghiepthuonghieu.vn/bai-4-tpbank-chi-gan-chuc-nghin-ty-mua-lai-trai-phieu-truoc-han-om-hon-43-700-ty-dong-no-tiem-an-bao-dong-nguy-co-kho-thanh-khoan-nhu-the-nao-1483418501-p47472.html