Trong ngắn hạn, giá cổ phiếu có thể giảm vì lạm phát gia tăng sẽ tác động tiêu cực đến lợi nhuận của DGW. Tuy nhiên, chứng khoán SSI cho rằng, đây có thể là cơ hội cho các nhà đầu tư dài hạn tích lũy cổ phiếu khi giá giảm, vì DGW có khả năng quay lại đà tăng.

Chứng khoán SSI vừa có báo cáo cập nhật triển vọng cổ phiếu ngành hàng tiêu dùng với 3 mã chứng khoán. Trong đó bao gồm Công ty Cổ phần Thế giới số (DGW), Công ty Cổ phần Vĩnh Hoàn (VHC) và Công ty Cổ phần Masan (MSN).

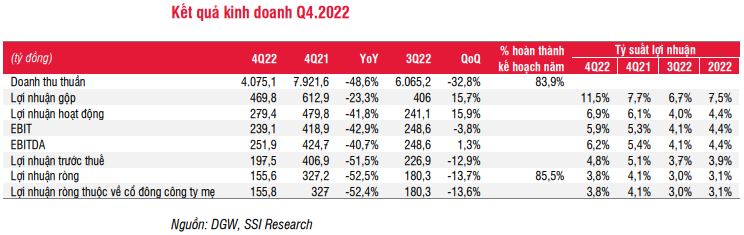

Theo đánh giá của SSI, sau khi lợi nhuận ròng của DGW tăng 60% so với cùng kỳ trong 3 quý đầu năm 2022, lợi nhuận đã đảo chiều giảm 53% so với cùng kỳ trong quý 4/2022 do tiêu dùng không thiết yếu giảm, mức nền cơ sở cao được thiết lập trong quý 4/2021 và chậm giao iPhone 14 trong bối cảnh chuỗi cung ứng tại Trung Quốc bị gián đoạn.

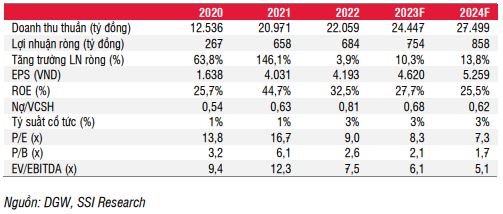

Lũy kế cả năm 2022, doanh thu và lợi nhuận ròng đạt lần lượt 22 nghìn tỷ đồng tăng 5% so với cùng kỳ và 684 tỷ đồng tăng 4% so với cùng kỳ, hoàn thành 84% và 86% kế hoạch năm. Đây là năm đầu tiên mà DGW không thể hoàn thành kế hoạch năm đã đặt ra.

Về triển vọng trong năm 2023, chứng khoán SSI cho rằng những thách thức đối với nền kinh tế vĩ mô như lạm phát và tỷ lệ thất nghiệp gia tăng sẽ tiếp tục cản trở tăng trưởng lợi nhuận của DGW trong nửa đầu năm 2023.

Tuy nhiên, các hợp đồng mới về điện thoại di động, thiết bị gia dụng, hàng tiêu dùng và tệp khách hàng mới (khách hàng thiết bị văn phòng) có thể giúp công ty đạt mức tăng trưởng lợi nhuận ròng khoảng 10 đến 15% trong năm 2023.

Lợi nhuận ròng năm 2023-2024 của DGW có thể đạt lần lượt 754 tỷ đồng tăng 10% so với cùng kỳ, thấp hơn kế hoạch của công ty là 787 tỷ đồng và 858 tỷ đồng .

Với P/E mục tiêu cho năm 2023 là 9x, SSI đưa ra giá mục tiêu 1 năm cho cổ phiếu DGW là 41.600 đồng/cp, tiềm năng tăng giá là 11%. Trong ngắn hạn, giá cổ phiếu có thể giảm vì lạm phát gia tăng sẽ tác động tiêu cực đến lợi nhuận của DGW.

Tuy nhiên, công ty chứng khoán này cho rằng, đây có thể là cơ hội cho các nhà đầu tư dài hạn tích lũy cổ phiếu khi giá giảm, vì DGW có khả năng quay lại đà tăng nhanh hơn so với sự phục hồi của nền kinh tế vĩ mô.

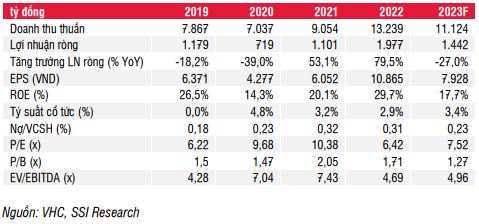

Với NHC, chứng khoán SSI cho rằng trong quý 4/2022, doanh thu thuần và lợi nhuận ròng của công ty giảm lần lượt là giảm 7,8% và giảm 58,2% so với cùng kỳ, thấp hơn rất nhiều so với ước tính ban đầu do giá bán cá tra bình quân tiếp tục suy giảm mạnh.

Trong ngắn hạn, SSI vẫn kỳ vọng xuất khẩu sang Trung Quốc sẽ đóng vai trò là động lực tăng trưởng cho ngành, trong khi xuất khẩu sang các thị trường lớn khác như Mỹ và Châu Âu vẫn chưa có nhiều cải thiện. Trong năm 2023, dự báo VHC sẽ đạt doanh thu thuần và lợi nhuận lần lượt là 11,1 nghìn tỷ đồng giảm 16% so với cùng kỳ và 1,4 nghìn tỷ đồng giảm 28% so với cùng kỳ.

Do đó, SSI đưa ra dự báo giá mục tiêu 1 năm cho cổ phiếu VHC là 63.000 đồng/cổ phiếu, tiềm năng tăng giá là 6%, và lặp lại khuyến nghị trung lập đối với cổ phiếu VHC.

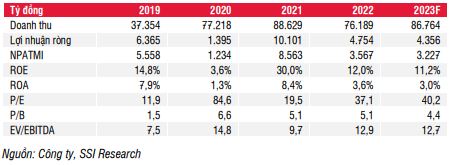

Tiếp đến MSN, lũy kế cả năm 2022 đạt doanh thu thuần và lợi nhuận sau thuế của cổ đông công ty mẹ lần lượt là 76,2 nghìn tỷ đồng giảm 14% so với cùng kỳ và 3,6 nghìn tỷ đồng giảm 58,3% so với cùng kỳ.

Trong cuộc họp công bố kết quả kinh doanh quý 4, MSN đã công bố kế hoạch sơ bộ về tăng trưởng doanh thu hai con số ở tất cả các mảng hoạt động trong năm 2023. Bên cạnh đó, MSN cho rằng với môi trường lãi suất cao, công ty sẽ thận trọng hơn trong hoạt động M&A và thay vào đó duy trì tỷ lệ nợ ròng/EBITDA trong khoảng 3,5x-4x.

Tập đoàn cũng cho biết kế hoạch đầu tư 105 triệu USD vào TrustingIQ (Singapore) để nắm giữ 25% cổ phần (theo MSN, khoản này bao gồm 65 triệu USD mà tập đoàn đã đầu tư vào Trusting Social (công ty con của Trusting IQ), theo quan điểm của chứng khoán SSI kế hoạch này khá táo bạo trong ngắn hạn.

Trong năm 2023, SSI ước tính tập đoàn sẽ đạt 86,8 nghìn tỷ đồng doanh thu tăng 13,9% so với cùng kỳ.

Yếu tố hỗ trợ tăng giá cổ phiếu MSN sẽ đến từ nhu cầu các mặt hàng tiêu dùng và doanh số bán lẻ cao hơn dự kiến, phát sinh lợi nhuận bất thường và bán thành công cổ phần tại các công ty con (TCX và MHT). Tuy nhiên vẫn còn nhiều rủi ro giảm giá như giá/sản lượng đối với các sản phẩm khoáng sản thấp hơn dự kiến, phát sinh chi phí bất thường và lãi suất tăng cao.

Do đó, SSI hạ giá mục tiêu 1 năm dựa theo phương pháp SoTP đối với cổ phiếu MSN xuống mức 99.100 đồng/cổ phiếu (từ 125.000 đồng). Về ngắn hạn, công ty chứng khoán này cho rằng mức tiêu thụ nhìn chung sẽ bị ảnh hưởng tiêu cực bởi lạm phát tăng cao (có thể đạt đỉnh vào quý 1/2023).

Vì vậy, mảng tiêu dùng và bán lẻ của công ty có thể sẽ phải đối mặt với những thách thức và tập đoàn có thể ghi nhận mức tăng trưởng lợi nhuận âm trong nửa đầu năm 2023 trước khi phục hồi trong nửa cuối năm 2023.

Trước đó, chứng khoán VNDirect cũng đã đưa ra dự báo về ngành tiêu dùng Việt Nam sẽ bị ảnh hưởng mạnh trong nửa đầu năm 2023 và dần phục hồi đà tăng trưởng kể từ quý 3/2023 nhờ tốc độ tăng lãi suất sẽ chậm lại trong năm 2023 khi lãi suất điều hành Fed dần hạ nhiệt và biến động vĩ mô tại Việt Nam đang dần ổn định, giúp nâng cao niềm tin tiêu dùng của người dân.

Theo Như Mây/Thương Gia

Nguồn: https://thuonggiaonline.vn/co-phieu-hang-tieu-dung-co-hoi-tich-luy-cho-nha-dau-tu-dai-han-55150.htm