“Tiền rẻ” là một trong những lợi thế cạnh tranh bền vững nhất, liên quan mật thiết đến hiệu quả kinh doanh của ngân hàng. Ở một vài ngân hàng, lượng “tiền rẻ” hiện chiếm tới 1/3 lượng tiền gửi.

Lợi thế ‘tiền rẻ’ đang thuộc về ngân hàng nào?

Trong số nhiều lợi thế cạnh tranh trong lĩnh vực ngân hàng, “tiền rẻ” có lẽ là lợi thế cạnh tranh bền vững bậc nhất. “Tiền rẻ”, hay tiền gửi không kỳ hạn (có lãi suất cực thấp, khoảng từ 0,1-0,6%/năm), không chỉ giúp ngân hàng nâng biên lợi nhuận, mà còn phản ánh “sức khỏe” của ngân hàng.

Ngân hàng có tỷ lệ tiền gửi không kỳ hạn (đo bằng: lượng tiền gửi không kỳ hạn/lượng tiền gửi) càng cao càng cho thấy khách hàng (tổ chức/cá nhân) tin tưởng vào ngân hàng hoặc/và hài lòng với dịch vụ ngân hàng (hệ thống thanh toán đủ độ phủ và độ hoàn thiện là yếu tố rất quan trọng).

Loại tiền gửi quan trọng nhất, bền vững nhất, chiếm đa số nguồn vốn huy động của ngân hàng là tiền gửi khách hàng. Đây là tiền gửi huy động được từ tổ chức, dân cư, không bao gồm từ các tổ chức tín dụng (TCTD) và từ các cơ quan quản lý nhà nước (Bộ Tài chính, Ngân hàng Nhà nước).

Thống kê 14 ngân hàng niêm yết có tổng tài sản trên 100.000 tỷ (gồm: Vietcombank, Vietinabank, BIDV, Techcombank, VPbank, MB, ACb, HDbank, SHB, Eximbank, VIB, Lienvietpostbank, TPBank) cho thấy, MB là ngân hàng có tỷ lệ tiền gửi khách hàng không kỳ hạn cao nhất. Lượng tiền gửi này chiếm đến 33% tiền gửi khách hàng của MB.

“Á quân” thuộc về Vietcombank với mức 28%. Đây cũng là ngân hàng có lượng tiền gửi khách hàng không kỳ hạn cao nhất hệ thống, dù lượng tiền gửi khách hàng chỉ xếp thứ 3.

Theo sát Vietcombank là Techcombank với tỷ lệ 27%. Hệ thống thanh toán hoàn thiện bậc nhất ngành ngân hàng, cộng với chiến lược miễn toàn bộ phí đối với các giao dịch eBanking trên ngân hàng điện tử là hai yếu tố quan trọng giúp Techcombank đạt được tỷ lệ “tiền rẻ” đáng mơ ước trên.

Các ngân hàng còn lại đều ghi nhận tỷ lệ tiền gửi khách hàng không kỳ hạn dưới 20%, phổ biến là từ 13% đến 18%. Riêng 2 ngân hàng SHB và HDBank, tiền gửi không kỳ hạn chỉ chiếm vỏn vẹn 8% tiền gửi khách hàng.

Nguồn: Báo cáo tài chính quý IV/2018 của các ngân hàng

Tuy nhiên, chỉ thống kê tiền gửi khách hàng thôi là chưa đủ. Ngoài loại tiền trên, các ngân hàng cũng huy động tiền gửi từ các TCTD khác. Đặc biệt, 3 ngân hàng gốc quốc doanh gồm Vietcombank, BIDV và VietinBank còn huy động được lượng lớn tiền gửi từ Kho bạc Nhà nước (trực thuộc Bộ Tài chính).

Tính đến hết ngày 31/12/2018, tổng tiền gửi từ Kho bạc Nhà nước vào 3 ngân hàng trên lên đến 216.000 tỷ đồng. Dù vậy, không phải tất cả đều là tiền gửi không kỳ hạn. Dữ liệu từ báo cáo tài chính cho thấy, chỉ 36% tiền gửi kho bạc vào Vietcombank là không kỳ hạn. Con số này ở BIDV là 28%. Báo cáo tài chính của VietinBank không tiết lộ lượng tiền gửi kho bạc không kỳ hạn.

Nguồn: Báo cáo tài chính quý IV/2018 của các ngân hàng (riêng trường hợp VietinBank: giả định lượng tiền gửi kho bạc không kỳ hạn chiếm 30% tiền gửi kho bạc)

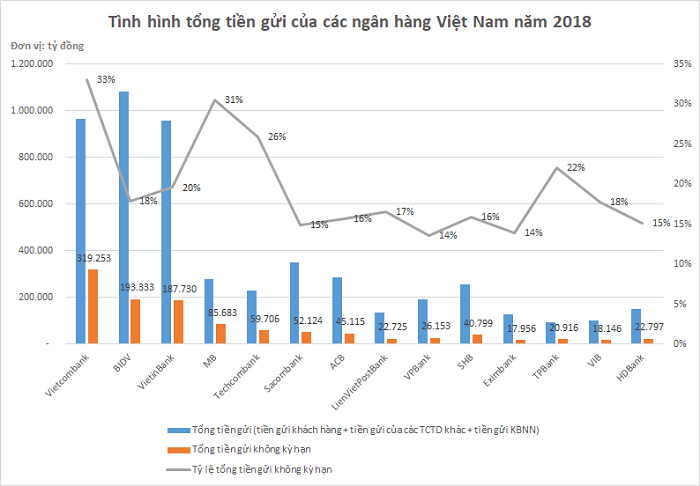

Thống kê đầy đủ, bao gồm cả tiền gửi khách hàng, tiền gửi của các TCTD khác và tiền gửi kho bạc cho thấy, Vietcombank mới là ngân hàng có tỷ lệ tiền gửi không kỳ hạn cao nhất với 33%. MB xếp ở vị trí thứ 2 với 31%. Vị trí thứ 3 tiếp tục thuộc về Techcombank với 26%.

Với việc tiền gửi không kỳ hạn chiếm 22% tổng tiền gửi, TPBank gây bất ngờ khi xếp ở vị trí thứ 4, do nhận được lượng tiền gửi không kỳ hạn lớn từ các TCTD khác. TPBank vốn dĩ là ngân hàng dựa khá nhiều vào nguồn vốn liên ngân hàng, trong đó có nguồn tiền gửi từ các TCTD. Thống kê cho thấy, nguồn tiền gửi này chiếm tới 18% tổng tiền gửi của TPBank, cao nhất trong nhóm 14 ngân hàng đề cập.

Một trường hợp cũng rất đáng chú ý khác là SHB. Khi tính cả tiền gửi không kỳ hạn từ các TCTD khác, tỷ lệ tiền gửi không kỳ hạn của SHB đạt tới 16% – mức trung bình của các ngân hàng, cao hơn nhiều so với con số “lẹt đẹt” 8% khi xét riêng tiền gửi khách hàng.

Tựu chung, Vietcombank, MB và Techcombank là 3 ngân hàng có lợi thế lớn nhất về “tiền rẻ”. Đây là một trong những yếu tố quan trọng giúp 3 ngân hàng này thuộc nhóm kinh doanh hiệu quả nhất Việt Nam.

Theo Minh Tâm/VietnamFinance