Tín dụng bán lẻ là “chìa khóa” của nhóm dẫn đầu, tuy nhiên không phải ngân hàng nào cũng giống nhau. VPBank tập trung vào phân khúc cho vay tiêu dùng có lãi suất cao vượt trội. Techcombank và Vietcombank tập trung phân khúc cho vay cá nhân nhưng hầu như không cho vay tín chấp. Còn MB thì tận dụng hầu hết các phân khúc, nổi bật nhất gần đây là cho vay tiêu dùng với sự tham gia của công ty tài chính Mcredit.

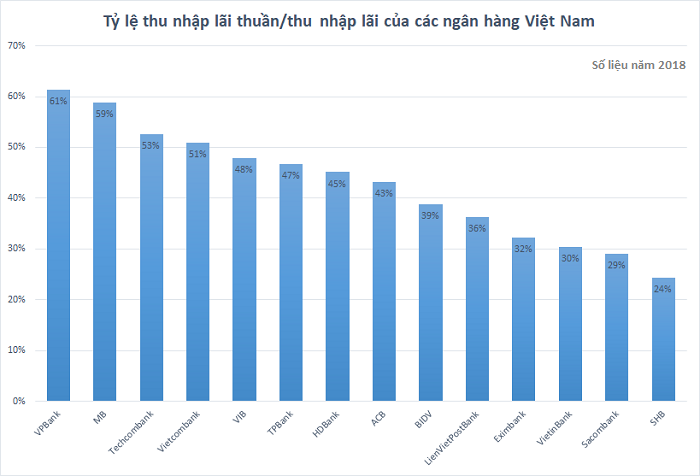

Có thể hình dung câu trả lời cho câu hỏi “ngân hàng nào kinh doanh hiệu quả nhất Việt Nam” khi xét trên một vài khía cạnh chính. Đầu tiên phải kể đến hiệu quả kinh doanh của mảng tín dụng – mảng kinh doanh cốt lõi của mọi ngân hàng, được “phác họa” thông qua tỷ lệ thu nhập lãi thuần trên thu nhập lãi – phản ánh biên lợi nhuận gộp của mảng này.

Thống kê 14 ngân hàng niêm yết có tổng tài sản trên 100.000 tỷ (gồm: Vietcombank, VietinBank, BIDV, Techcombank, VPBank, MB, Sacombank, ACB, HDBank, SHB, Eximbank, VIB, LienVietPostBank và TPBank) cho thấy, VPBank là ngân hàng dẫn đầu về khía cạnh này. Kế đến là MB, Techcombank và Vietcombank.

Tín dụng bán lẻ là “chìa khóa” của nhóm dẫn đầu, tuy nhiên không phải ngân hàng nào cũng giống nhau. VPBank tập trung vào phân khúc cho vay tiêu dùng – phân khúc có lãi suất cao nhất mảng tín dụng. Trong khi đó, Techcombank và Vietcombank tập trung vào phân khúc cho vay cá nhân nhưng hầu như không tham gia cho vay tín chấp. Còn với MB, ngân hàng này tận dụng hầu hết các phân khúc, nổi bật nhất gần đây là phân khúc cho vay tiêu dùng với sự tham gia của công ty tài chính Mcredit.

Nguồn: Báo cáo tài chính quý IV/2018 của các ngân hàng

Gây nhiều bất ngờ là hai cái tên: VIB và TPBank. Hai ngân hàng có tổng tài sản nhỏ nhất trong nhóm 14 ngân hàng này xếp lần lượt ở vị trí thứ 4 và thứ 5 với tỷ lệ thu nhập lãi thuần/thu nhập lãi lần lượt là 48% và 47%. Sở dĩ biên lợi nhuận gộp mảng tín dụng của VIB và TPBank cao là bởi đây là hai ngân hàng có tỷ trọng cho vay trung và dài hạn cao nhất trong nhóm 14 ngân hàng. Kỳ hạn càng dài, lãi suất càng cao nhưng đi kèm là rủi ro càng lớn.

Theo sau đó là HDBank, ACB với tỷ lệ thu nhập lãi thuần/thu nhập lãi đều trên 40%. Trong số hai ngân hàng quốc doanh lớn còn lại, BIDV tỏ ra hiệu quả hơn khá nhiều VietinBank trong mảng tín dụng với tỷ lệ 39% so với 30%. Thấp nhất trong nhóm 14 ngân hàng là SHB với chỉ vỏn vẹn 24%, còn kém cả Sacombank – ngân hàng đang chật vật xử lý nợ xấu.

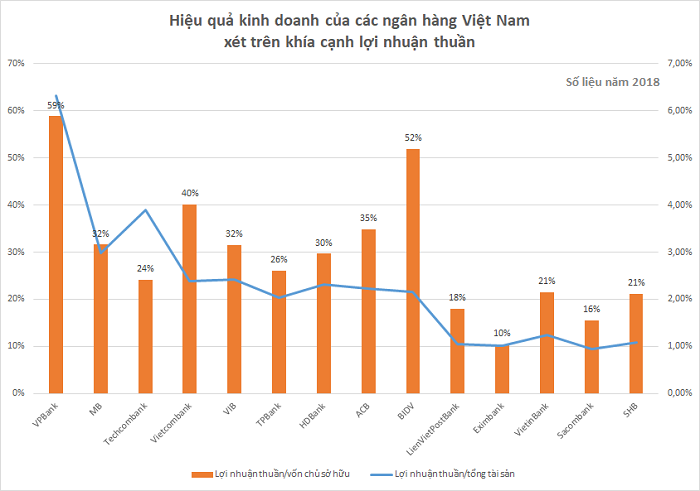

Biên lợi nhuận gộp mảng tín dụng mặc dù quan trọng nhưng chỉ phản ánh phần nào hiệu quả kinh doanh của mảng đó. Xét trên bình diện chung, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận trên tổng tài sản (ROA) là hai chỉ tiêu phổ biến nhất “phác họa” hiệu quả kinh doanh của doanh nghiệp nói chung và ngân hàng nói riêng.

Riêng với mảng ngân hàng, có hai loại lợi nhuận – đều quan trọng – là lợi nhuận thuần (lợi nhuận trước trích lập dự phòng rủi ro tín dụng) và lợi nhuận trước thuế (lợi nhuận sau trích lập dự phòng rủi ro tín dụng).

Xét trên khía cạnh tỷ suất lợi nhuận thuần, ROE và ROA của VPBank vẫn tỏ ra vượt trội trong số các ngân hàng với lần lượt 59% và 6,33%. Như đã đề cập, tài chính tiêu dùng là phân khúc cốt lõi của VPBank – vốn có lãi suất cao vượt trội – nên tỷ lệ suất lợi nhuận trước trích lập dự phòng sẽ rất cao. Đây thực chất là đánh đổi, thay vì biên lợi nhuận trung bình đi kèm với rủi ro trung bình, kéo theo là tỷ lệ trích lập dự phòng ở mức trung bình thì VPBank chọn biên lợi nhuận cao, rủi ro cao, kéo theo tỷ lệ trích lập dự phòng cũng cao.

Nguồn: Báo cáo tài chính quý IV/2018 của các ngân hàng

52% là mức ROE đứng thứ 2, thuộc về BIDV, nhưng ROA chỉ ở mức trung bình (2,16%). Trong khi đó, Techcombank xếp thứ 2 nếu xét về ROA với mức 3,9%, nhưng ROE cũng chỉ ở mức trung bình (24%).

Đáng kể nhất sau VPBank có lẽ là hai trường hợp MB, Vietcombank và VIB. ROE và ROA của ba ngân hàng này đều ở mức khá cao, lần lượt 32%, 40%, 32% và 2,98%, 2,39%, 2,42%, đều trong top 5 xét về cả ROE lẫn ROA.

Hai vị trí “bét bảng” thuộc về Eximbank và Sacombank.

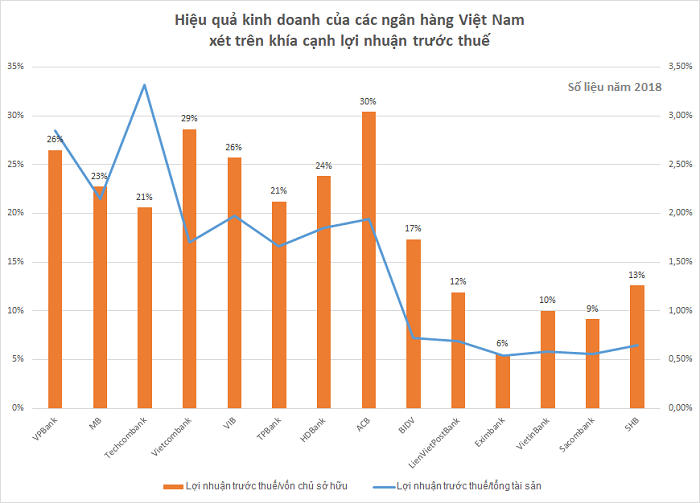

Xét trên khía cạnh tỷ suất lợi nhuận trước thuế, vị trí đầu bảng không còn thuộc về VPBank. Ngân hàng có ROA cao nhất là ACB với mức 30%, nhỉnh hơn một chút so với “á quân” Vietcombank (29%). VPBank và VIB xếp ở vị trí thứ 3 và thứ 4 với 26,5% và 25,7%.

Trong khi đó, ngân hàng có ROE cao nhất thuộc về Techcombank với 3,32%. Sau đó là VPBank, MB với 2,84% và 2,14%.

Vị trí “bét bảng” tiếp tục thuộc về Eximbank và Sacombank.

Nguồn: Báo cáo tài chính quý IV/2018 của các ngân hàng

Nhìn chung, VPBank là cái tên được nhắc đến nhiều nhất: “quán quân” khi xét về biên lợi nhuận gộp mảng tín dụng và tỷ suất lợi nhuận thuần, “á quân” ROE và xếp thứ 3 về ROA khi xét đến lợi nhuận trước thuế. Theo sau đó là những nhà băng như Techcombank, Vietcombank, MB và VIB.

Theo Minh Tâm/VietnamFinance