Theo nhiều nhà kinh tế, lãi suất có thể tiếp tục chịu áp lực tăng và sẽ tác động tới thị trường chứng khoán cũng như các nhóm ngành, cổ phiếu có liên quan. Agriseco Research đánh giá những cơ hội và rủi ro của xu thế tăng lãi suất cũng như các hàm ý đầu tư có liên quan.

Song hành cùng áp lực lạm phát, mặt bằng lãi suất cũng đang có dấu hiệu rục rịch tăng sau 2 năm ở mức thấp kỷ lục. Lãi suất huy động tại các ngân hàng thương mại đã tăng trung bình 0,5% – 1% so với đầu năm cho các kỳ hạn 6 -12 tháng, lãi suất trái phiếu Chính phủ 10 năm đã cao ngang mức trước dịch Covid-19 lên 3,54%.

Theo nhiều nhà kinh tế, lãi suất có thể tiếp tục chịu áp lực tăng và sẽ tác động tới thị trường chứng khoán cũng như các nhóm ngành, cổ phiếu có liên quan. Agriseco Research đánh giá những cơ hội và rủi ro của xu thế tăng lãi suất cũng như các hàm ý đầu tư có liên quan.

VN-Index tương quan chặt chẽ với diễn biến lãi suất

Thống kê từ Agriseco cho thấy, VN-Index có sự tương quan chặt chẽ với diễn biến lãi suất. Chẳng hạn, giai đoạn 2000 – 2003, lãi suất tăng, thị trường chứng khoán ảm đạm và giảm. Giai đoạn này, nhìn chung nền kinh tế Việt Nam tăng trưởng khả quan với tốc độ bình quân khoảng 7%/năm. Sau thời kỳ giảm phát nhẹ năm 2000 – 2001, chỉ số CPI giai đoạn 2002 – 2003 đã tăng lên và duy trì dưới 5%/năm. Cùng với đó, chính sách lãi suất thả nổi được ban hành năm 2002 tạo nên cuộc đua tăng lãi suất giữa các ngân hàng.

Thị trường chứng khoán sau đó rơi vào tình trạng sụt giảm mạnh khi giảm hơn 66% vào tháng 7/2002 so với mức đỉnh năm 2001. Trong giai đoạn này, thị trường chứng khoán Việt Nam mới được thành lập với số điểm khởi đầu 100 điểm, đạt đỉnh hơn 500 điểm vào giữa năm 2001 và trượt dài liên tục sau đó xuống mức thấp nhất 130 điểm trong năm 2003. Cũng cần lưu ý là giai đoạn này thị trường còn sơ khai, rất ít doanh nghiệp niêm yết và thanh khoản thấp, vì vậy mức độ biến động giá và chỉ số khá cao.

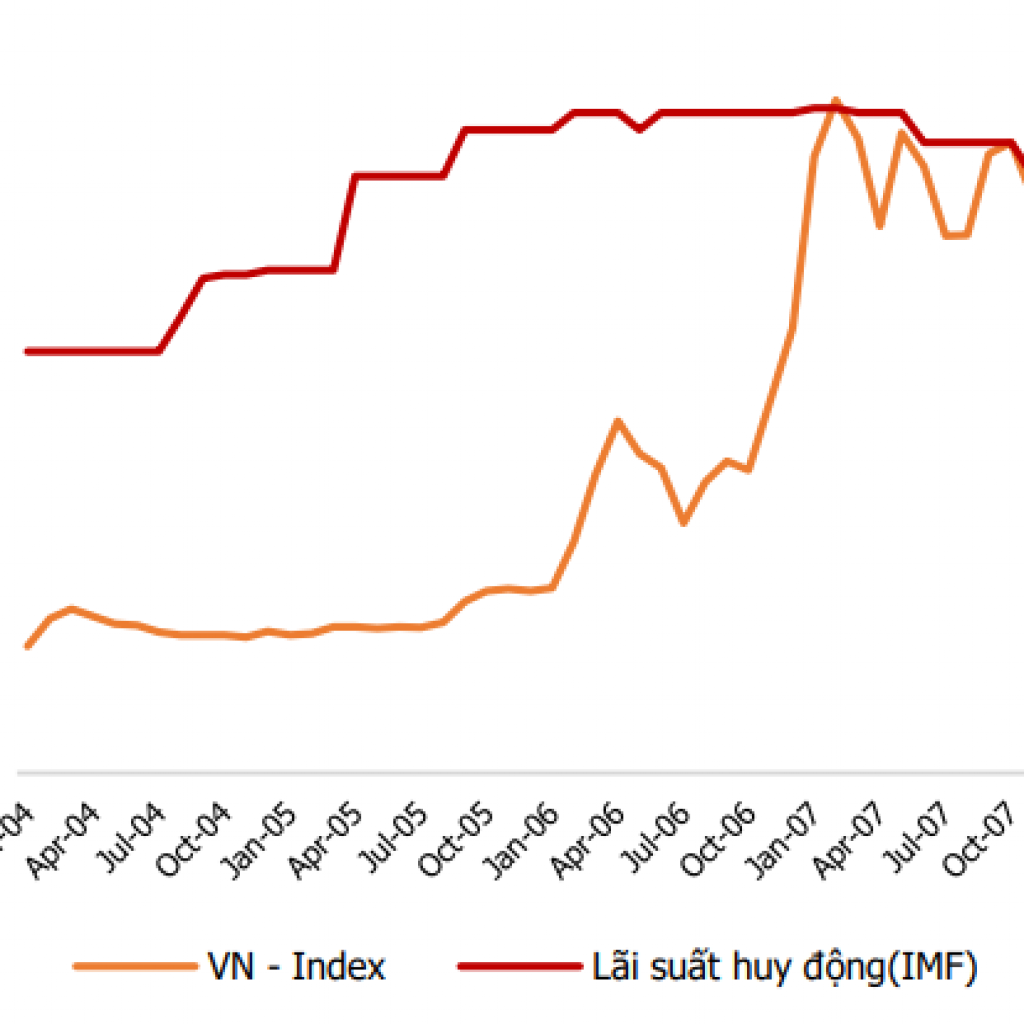

Giai đoạn 2 (2004 – 2007): Lãi suất duy trì ổn định và ở mức thấp hỗ trợ tốt cho thị trường chứng khoán và các doanh nghiệp, tạo môi trường cho thị trường chứng khoán bùng nổ bên cạnh các nhân tố vĩ mô khác. Số tài khoản giao dịch của nhà đầu tư đã tăng trung bình 230%/năm (năm 2006 – 2007). Lần đầu tiên, VN-Index chạm mốc 1.000 điểm và đạt đỉnh 1.170 điểm vào năm 2007.

Diễn biến VN – Index và lãi suất huy động (2004 – 2007)

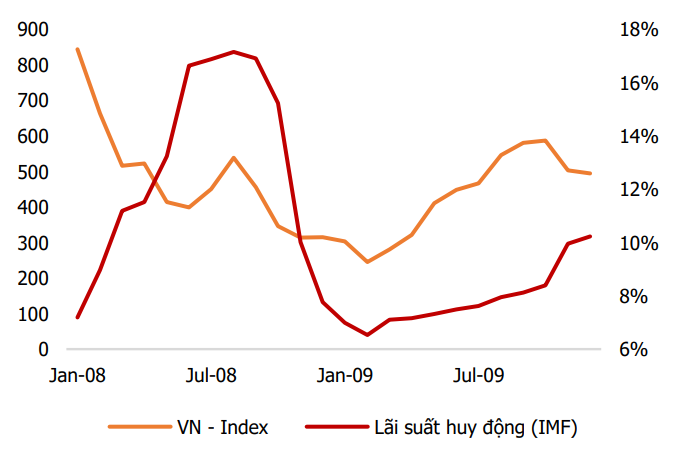

Giai đoạn 3 (2008 – 2009): Mặt bằng lãi suất và lạm phát tăng vọt, nền định giá quá cao là một trong những tác nhân gây ra đổ vỡ thị trường. Trong giai đoạn này, lãi suất sau đó đã nhanh chóng hạ nhiệt trước lo ngại suy thoái kinh tế, giá cổ phiếu cũng đã hồi phục trở lại.

Diễn biến VN – Index và lãi suất huy động (2008 – 2009)

Giai đoạn 4 (2010 – 2013): Lãi suất tiếp tục tăng cao, Ngân hàng Nhà nước phải đặt trần lãi suất huy động 14% đi kèm là sự đổ vỡ của thị trường bất động sản khiến chứng khoán giảm mạnh.

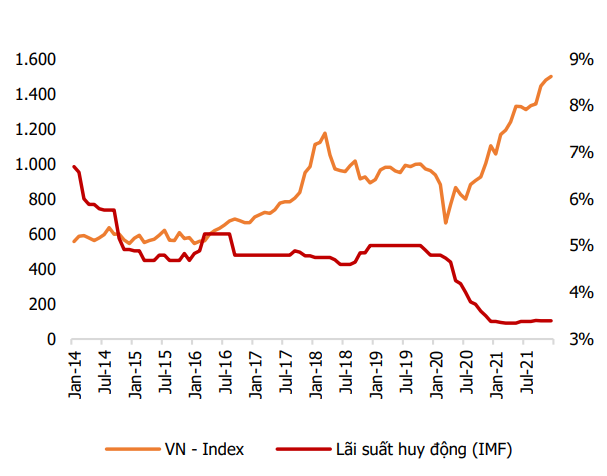

Và giai đoạn 5 (2014-2021): Mặt bằng lãi suất giảm dần, trong đó giảm sâu trong giai đoạn Covid, tạo sự ổn định vĩ mô và giúp thị trường chứng khoán phát triển.

Giai đoạn này, nền kinh tế dần ổn định trở lại sau nỗ lực điều tiết của Chính phủ, khiến lạm phát hạ nhiệt dần, dao động trung bình 2% – 4%/năm. Trong điều kiện thanh khoản khá dồi dào, diễn biến lãi suất tương đối ổn định với mức thấp và ít biến động: mặt bằng lãi suất huy động giảm từ mức cao nhất 20%/năm xuống 6% – 9%/năm trước dịch. Đặc biệt, lãi suất điều hành tiếp tục giảm sâu so với các nước trong khu vực khi dịch Covid bùng phát: Ngân hàng Nhà nước đã điều chỉnh giảm 3 lần từ 1,5% – 2% (đầu năm 2020) để hỗ trợ người dân, doanh nghiệp.

Diễn biến VN – Index và lãi suất huy động (2014 – 2021)

Sang năm 2021, lãi suất tiền gửi huy động chỉ còn 4% – 5%/năm – mức thấp nhất trong 20 năm qua. Kinh tế vĩ mô được duy trì ổn định, lạm phát thấp, lãi suất giảm dần và sâu trong giai đoạn dịch đã hỗ trợ mạnh mẽ cho thị trường chứng khoán. Thị trường đã tăng trưởng mạnh mẽ về quy mô và thanh khoản, thu hút nhiều nhà đầu tư trong và ngoài nước. Đặc biệt trong giai đoạn dịch 2020 – 2021 lãi suất giảm sâu, chỉ số VN-Index đã nhiều lần thiết lập đỉnh lịch sử mới, và đạt đỉnh 1.500 điểm (tháng 11/2021). VN-Index kết năm tăng 35,4% so với năm 2020. Mức vốn hóa TTCK cũng tăng mạnh 46%, đạt 109% GDP. Quy mô giao dịch mỗi phiên thường đạt mức hơn 1 tỷ USD, tăng trên 200%. Thêm vào đó, từ con số chỉ có 1 doanh nghiệp vốn hóa trên 1 tỷ USD (2014) đã lên tới khoảng 45 doanh nghiệp trong nửa đầu năm 2021.

Xét về tương quan, lãi suất ảnh hưởng ngày càng lớn tới thị trường chứng khoán. Giai đoạn 2000 – 2021, hệ số tương quan theo chuỗi dữ liệu tháng giữa mặt bằng lãi suất huy động và VN – Index là -0,33 thể hiện hai yếu tố này có mối tương quan ngược chiều. Trong đó, giai đoạn 2006 – 2021 và giai đoạn 2014 – 2021 mối tương quan ngược chiều này ngày càng chặt chẽ khi hệ số này lần lượt tăng, đạt mức mức -0,61 và -0,71.

Hệ số tương quan thể hiện mối liên hệ giữa 2 biến số với nhau và nằm trong khoảng từ -1 tới +1; khi hệ số càng gần mức +1 thể hiện mức tương quan cùng chiều càng rõ nét và ngược lại; hệ số càng gần mức 0 thể hiện 2 biến số không/ít tương quan lẫn nhau.

Nhóm cổ phiếu hưởng lợi và bất lợi trong môi trường lãi suất tăng

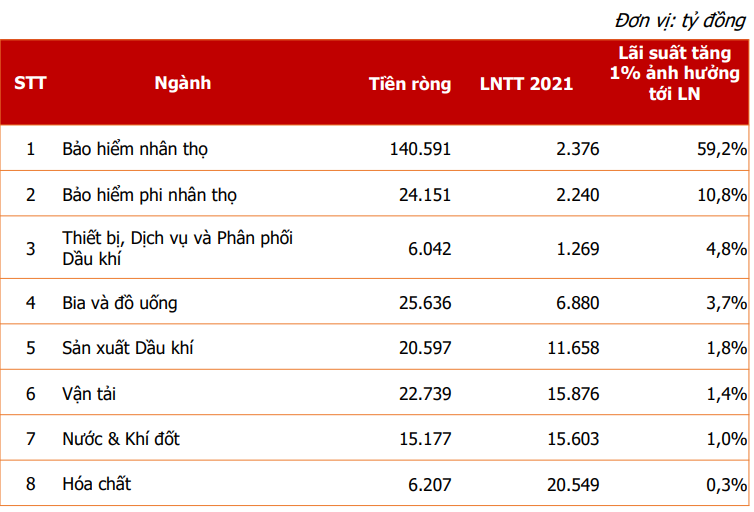

Agriseco cho rằng, một số ngành có lượng tiền ròng lớn có thể hưởng lợi khi mặt bằng lãi suất tăng. Trong số các nhóm ngành chính, ngành bảo hiểm được hưởng lợi rõ nét nhất khi lãi suất tăng.

Cụ thể, với nhóm bảo hiểm nhân thọ: Hiện nay, trên sàn có duy nhất doanh nghiệp bảo hiểm nhân thọ BVH. Mặt bằng lãi suất cao giúp cải thiện hiệu quả đầu tư của doanh nghiệp này. Bên cạnh đó, lãi suất kỹ thuật tăng sẽ làm giảm giá trị trích lập dự phòng toán học trên các hợp đồng Bảo hiểm nhân thọ, qua đó giúp cải thiện lợi nhuận cho doanh nghiệp.

Một số nhóm ngành hưởng lợi khi lãi suất tăng

Với nhóm bảo hiểm phi nhân thọ: Với quy mô danh mục đầu tư mà tiền gửi và trái phiếu hiện nay chiếm đa số khoảng 90% (tỷ lệ tiền gửi chiếm gần 70% trong khi trái phiếu chiếm khoảng 20%), hiệu suất sinh lời đầu tư của nhóm công ty bảo hiểm phi nhân thọ sẽ gia tăng trong môi trường lãi suất tăng. Ước tính nếu lãi suất tăng 1% sẽ giúp lợi nhuận trước thuế các doanh nghiệp bảo hiểm phi nhân thọ tăng thêm 10,8%.

Một số ngành khác được hưởng lợi từ xu hướng lãi suất tăng do nắm giữ lượng tiền mặt lớn, ít vay nợ như: Thiết bị, Dịch vụ và Phân phối Dầu khí; Bia và đồ uống; Sản xuất Dầu khí; Vận tải;… Bên cạnh đó, nhóm bất động sản khu công nghiệp cũng sẽ được hưởng lợi trong môi trường lãi suất tăng nhờ duy trì được lượng tiền và tiền gửi ổn định khi có các khoản doanh thu chưa thực hiện lớn, đặc biệt với các doanh nghiệp nắm giữ sẵn quỹ đất sẵn sàng cho thuê.

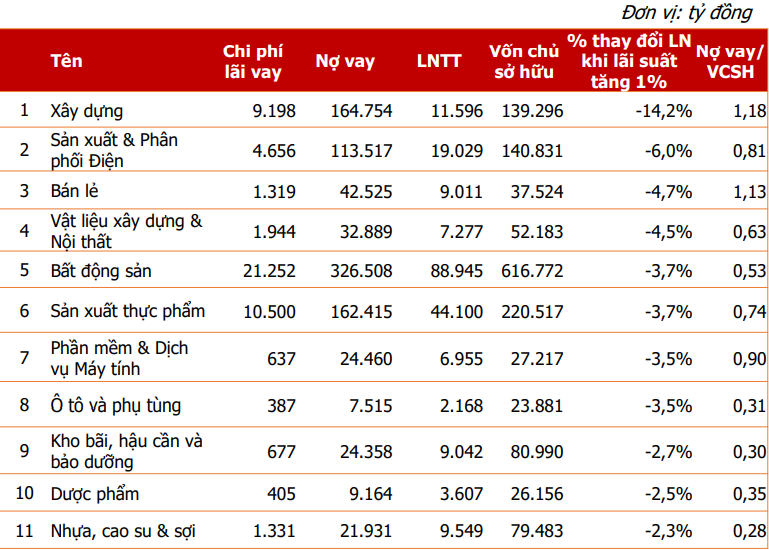

Ngược lại, một số ngành có đòn bẩy tài chính cao có thể chịu áp lực khi tăng lãi suất như ngành xây dựng có tỷ lệ vay nợ/vốn chủ sở hữu khoảng 1,18 lần, ngành bán lẻ (1,13 lần), dịch vụ tài chính (1,09 lần), công nghệ thông tin (0,9 lần), điện (0,81 lần), sản xuất thực phẩm (0,74 lần), vật liệu xây dựng (0,63 lần), BĐS (0,53 lần),…

Trong số các nhóm ngành chính, ước tính ngành xây dựng bị ảnh hưởng lớn nhất khi lãi suất tăng 1% sẽ khiến lợi nhuận trước thuế toàn ngành giảm khoảng 14% trong điều kiện các nhân tố khác không đổi.

Một số ngành chịu ảnh hưởng khi lãi suất tăng

Một số ngành khác có mức độ sụt giảm lợi nhuận mạnh khi lãi suất tăng 1% như Sản xuất và phân phối điện (-6%), Bán lẻ (-4,7%), Vật liệu xây dựng và nội thất (-4,5%). Riêng đối với nhóm bất động sản thì mặc dù tác động chung là -3,7% tuy nhiên tác động tới nhóm bất động sản dân cư sẽ cao hơn so với nhóm Bất động sản khu công nghiệp do có tỷ lệ vay nợ cao hơn.

Theo Việt Hoàng/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/dau-la-nhom-co-phieu-duoc-huong-loi-khi-lai-suat-tang-143164.html