Lượng tồn kho bất động sản đã tăng vọt trong 5 năm qua, còn tốc độ xử lý hàng tồn chậm lại đáng kể. Tín dụng bị siết chặt nhiều năm nhưng điều lạ là vốn ngân hàng càng “chảy” mạnh vào các doanh nghiệp lớn thì khối tồn kho và nợ phải trả càng tăng “khủng”.

“Núi tồn kho” của 10 công ty lớn

Theo báo cáo của Hiệp hội bất động sản TP.HCM (HoREA) ngày 21/12/2018, tổng giá trị tồn kho của 65 công ty bất động sản niêm yết đến thời điểm báo cáo là hơn 201.921 tỷ đồng. Con số tồn kho này đã cao gấp đôi thời điểm đầu năm 2013 –là đỉnh điểm thị trường “đóng băng” chỉ ở mức 128.548 tỷ đồng (đến hết tháng 11/2018 tồn kho giảm mạnh chỉ còn 22.2976 tỷ đồng, chưa tính tồn kho phát sinh từ năm 2013 đến nay).

Trong 5 năm qua, các doanh nghiệp vẫn tiếp tục mở rộng đầu tư dự án, thi công tiếp công trình dở dang, tăng nguồn cung sản phẩm… nên quy mô hàng tồn kho lớn hơn. Cơ cấu hàng tồn kho bao gồm: tồn kho trong quá trình phân phối, lưu thông; tồn kho theo kế hoạch bán hàng, tồn kho do chưa tiêu thụ được.

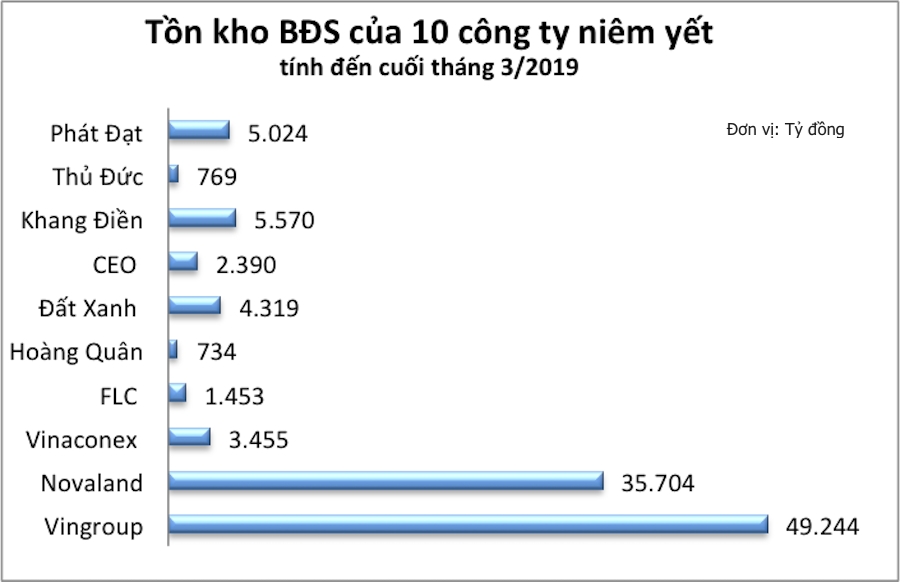

Tổng hợp từ báo cáo tài chính của 10 công ty lớn gồm: Vingroup, NovaLand, Vinaconex, FLC, Hoàng Quân, Đất Xanh, CEO, Khang Điền, Thủ Đức, Phát Đạt… cho thấy, tổng giá trị hàng tồn kho bất động sản của nhóm này đã tăng rất nhanh trong 5 năm qua. Tính đến cuối quý 1/2019, nhóm 10 công ty này đang “ôm” hơn 108.662 tỷ đồng hàng tồn kho bất động sản và bằng khoảng 50% tồn kho của 65 công ty mà HoREA thống kê ở thời điểm cuối 2018.

Sở hữu lượng tồn kho bất động sản lớn nhất là Tập đoàn Vingroup (mã: VIC) với hơn 49.244 tỷ đồng hàng tồn tính đến hết tháng 3/2019, gồm: dự án đang xây dựng và hàng sẵn sàng để bán. Số tồn kho hiện giảm 560 tỷ đồng so với hồi đầu năm nay song lại tăng gấp 2,5 lần so với cuối năm 2013 (chỉ ở mức 19.829 tỷ đồng). Chỉ hơn 5 năm, tồn kho bất động sản của tập đoàn này đã tăng thêm gần 20 nghìn tỷ đồng.

Do đặc thù lĩnh vực bất động sản có chu kỳ đầu tư kéo dài nhiều năm, phân kỳ bán hàng theo giai đoạn, tiêu thụ gặp khó, kế hoạch đầu tư gối đầu dự án mới… nên lượng tồn kho phát sinh là bình thường, thậm chí có xu hướng ngày càng “phình” to theo quy mô phát triển.

Nếu như năm 2013 tồn kho của Vingroup chủ yếu nằm ở 6 dự án như Khu đô thị Vinhomes Riverside, Royal City, Time City, Vinpearl Hội An – Nha Trang- Đà Nẵng… thì trong 5 năm qua, công ty đã đầu tư thêm vài chục dự án, mà các dự án rất lớn có lượng tồn kho cao như: Vinhomes Central Park, Metropolis, Khu đô thị Vincity…

Năm 2018, Vingroup ghi nhận doanh thu thuần chuyển nhượng bất động sản là 83.272 tỷ đồng, tăng thêm 20.709 tỷ đồng so với năm trước và nhờ đó giảm bớt tồn kho trên sổ sách. Nhưng quý 1/2019 chỉ ghi nhận 8.430 tỷ đồng doanh thu bán bất động sản, giảm 58% so với cùng kỳ năm trước và bằng 17% lượng tồn kho.

Không kém cạnh Vingroup, “ông lớn” địa ốc phía Nam là Novaland (mã: NVL) cũng liên tục tăng quy mô hàng tồn kho trong nhiều năm qua. Tính đến cuối quý 1/2019, Novaland có hơn 35.704 tỷ đồng hàng tồn kho bất động sản. Cụ thể, giá trị bất động sản đang xây dựng dở dang lên tới 26.200 tỷ đồng, tăng thêm gần 6.000 tỷ so với cuối năm 2018. Trong đó, hàng tồn kho bất động sản đã hoàn thành và hàng hoá bất động sản lần lượt là 9.359 tỷ đồng và 146 tỷ đồng… Tồn kho của Novaland đã tăng gấp 6 lần so với hồi cuối 2013 chỉ có 5.839 tỷ đồng.

Trong năm 2018, doanh thu thuần bán bất động sản của Novaland là 14.864 tỷ đồng, tăng 36% so với năm trước. Đến quý 1/2019 ghi nhận thêm 4.757 tỷ đồng doanh thu, gấp đôi cùng kỳ năm trước song mới chỉ bằng 20% lượng tồn kho.

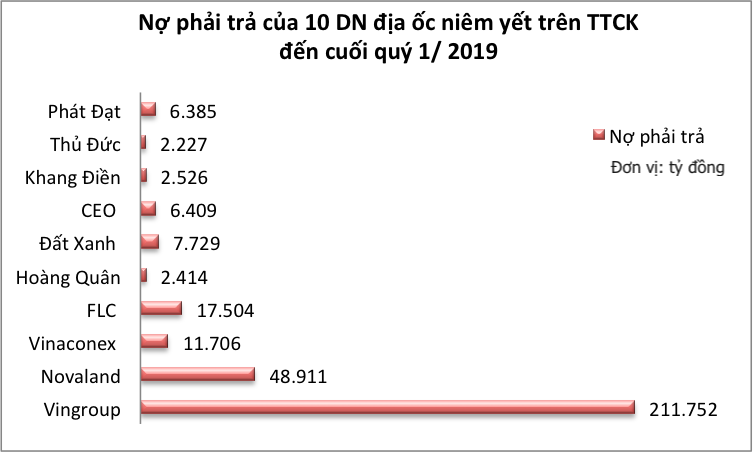

Cùng với hàng loạt dự án lớn được đầu tư, Nợ phải trả của Novaland cũng tăng nhanh chóng lên tới 48.911 tỷ đồng, xấp xỉ 2,13 tỷ USD và áp lực cân đối tài chính trả nợ có lẽ không hề dễ dàng đối với công ty này.

Tương tự, các công ty còn lại cũng đang “ôm” tồn kho bất động sản từ vài trăm tỷ đồng đến hàng chục nghìn tỷ đồng, mà xu hướng tăng quy mô tồn kho rõ rệt. Đến cuối tháng 3/2019, giá trị tồn kho bất động sản của Vinaconex (mã: VCG) là 3.455 tỷ đồng, Tập đoàn FLC (mã: FLC) có 1.453 tỷ đồng, Hoàng Quân (HQC) là 734 tỷ đồng (công ty mẹ), Tập đoàn Đất Xanh (mã: DXG) là 4.319 tỷ đồng, CEO Group (mã: CEO) là 2.390 tỷ đồng, Khang Điền (mã: KDH) là 5.570 tỷ đồng, Thủ Đức (mã: TDH) là 769 tỷ đồng, Phát Đạt 5.024 tỷ đồng.

Lấy đâu tiền trả nợ tỷ đô?

Mới đây, Bộ Xây dựng đã có báo cáo đánh giá về thị trường bất động sản Việt Nam cho biết lượng hàng tồn kho cũ đã giảm phần lớn, chỉ còn trên dưới 20% tồn kho so với thời kỳ “đỉnh” khủng hoảng năm 2013. Song tốc độ xử lý hàng tồn kho đã chậm lại đáng kể. So với giai đoạn 2013 – 2016, việc giải quyết hàng tồn kho giai đoạn 2017 – 2018 đã giảm tới vài lần bởi rất nhiều dự án gặp khó khăn về chuyển nhượng đổi chủ, không thể thanh lý…

Điều ít được công bố là tình trạng “sức khoẻ” tài chính của chủ dự án ra sao sau 5 năm tái cơ cấu? Khối nợ xấu từ bất động sản của hệ thống ngân hàng đã được xử lý dần dần, song tốc độ khá chậm và nợ xấu mới vẫn tiếp tục phát sinh.

Nhóm 10 công ty bất động sản lớn như Vingroup, Novaland, FLC, Vinaconex, Phát Đạt, Khang Điền… vẫn đang quay cuồng trong vòng xoáy “vay nợ – trả nợ” để tạo dòng tiền đầu tư, kinh doanh lưu chuyển dương.

Theo thống kê, đến cuối quý 1/2019, tổng nợ phải trả của 10 công ty địa ốc cũng tăng vọt lên tới 317.563 tỷ đồng dù suốt 5 năm thị trường tiêu thụ khó khăn, tồn kho tăng cao, siết chặt tín dụng… Đáng ngạc nhiên, các tổ chức tín dụng vẫn duy trì “bơm” vốn cho 10 công ty này với tổng dư nợ cuối tháng 3/2019 là hơn 134.112 tỷ đồng, tương đương 5,83 tỷ USD.

Cụ thể, Vingroup được các tổ chức tín dụng trong và ngoài nước “hậu thuẫn” vốn vay rất lớn, dư nợ lên tới 92.100 tỷ đồng tính đến hết tháng 3/2019. Nợ vay được đảm bảo bằng chính các dự án bất động sản, quyền thu nợ, cổ phiếu, tài sản khác… tại nhóm nhà băng thân hữu như Techcombank, BIDV, Vietinbank, Vietcombank.

Cùng với tồn kho tăng “khủng”, đến hết quý 1/2019, Nợ phải trả của Vingroup cũng đã tăng vượt mức 211.752 tỷ đồng, tương đương hơn 9,3 tỷ USD.

Hay Novaland được 12 ngân hàng cho vay với tổng dư nợ cuối quý 1/2019 lên tới 26.061 tỷ đồng, chủ yếu vốn vay đến từ Vietinbank, VPBank, Vietcombank, Sacombank, KienlongBank… Khoản vay lớn nhất là 2.000 tỷ đồng mà NovaLand vay từ VPBank với thời hạn 4 năm, được thế chấp bằng cổ phần và vốn góp của công ty con, công ty liên kết của Novaland, quyền tài sản phát sinh từ đền bù giải tỏa đất ở quận 2, TP. HCM. Ngoài ra, Vietinbank cũng ưu ái cho Novaland vay vốn với dư nợ cuối kỳ hơn 1.126 tỷ đồng.

Ngoài ra, Novaland còn tích cực huy động vốn trái phiếu từ 10 tổ chức tín dụng, tập đoàn lớn… do các điều kiện vay và tài sản bảo đảm có phần “dễ thở” hơn so với khoản tín dụng. Số nợ trái phiếu của Novaland đến cuối tháng 3/2019 lên tới 12.205 tỷ đồng, chiếm 1/4 tổng nợ phải trả.

Một điểm lưu ý là Novaland đã dùng chính cổ phần NVL thuộc sở hữu của cổ đông để đảm bảo các khoản nợ trái phiếu, kèm thêm tài sản khác. Tuy vậy, việc nhận thế chấp bằng cổ phiếu luôn tiềm ẩn rủi ro lớn cho ngân hàng, nhất là khi giá cổ phiếu giảm mạnh trên thị trường hoặc doanh nghiệp phá sản thì cổ phiếu sẽ thành 0 đồng.

Theo các chuyên gia tài chính, nếu dòng vốn tập trung quá nhiều vào một hoặc nhóm doanh nghiệp lớn thì có rủi ro khi tình hình kinh doanh bết bát, việc xử lý thu hồi nợ sẽ rất khó khăn, nguy cơ mất vốn… như bài học cay đắng mà 12 tổ chức tín dụng đã phải xắn tay “giải cứu” Hoàng Anh Gia Lai. Do đó, khối nợ ngân hàng 5,83 tỷ USD của nhóm 10 công ty nêu trên đặt ra câu hỏi về khả năng cân đối tài chính trả nợ có khả thi hay không?

Theo Nam Dương/Kinh tế môi trường