Ba tháng đầu năm, một vài ngân hàng báo mức tăng lợi nhuận cao hơn mặt bằng chung như VPBank, SHB, Eximbank, LienVietPostBank, Sacombank, SeABank. Và dù chất lượng tài sản có chiều hướng xấu đi nhưng lợi nhuận ngành ngân hàng quý I/2022 vẫn duy trì mức tăng trưởng hai chữ số.

Theo thông tin đăng tải trên báo chí, VPBank với lợi nhuận khủng hiện đã soán ngôi đầu bảng lợi nhuận của Vietcombank do ghi nhận khoản thu nhập bất thường hơn 7.000 tỷ đồng – cao hơn nhiều so với lợi nhuận tạo ra được từ các hoạt động kinh doanh cốt lõi. Phần lớn khoản thu bất thường này đến từ việc ghi nhận doanh thu trả trước từ hợp đồng bảo hiểm độc quyền vừa được tái ký với AIA.

Trong khi phần lớn ngân hàng chọn cách phân bổ khoản phí trả trước ra nhiều năm, VPBank ghi nhận phần lớn vào một kỳ dẫn đến kết quả kinh doanh quý đầu năm nhảy vọt. Nếu trừ đi khoản thu nhập bất thường, lợi nhuận từ hoạt động chính của VPBank vẫn thua xa so với Vietcombank.

Một nhà băng khác cũng có kết quả quý đầu năm tốt hơn hẳn so với mặt bằng là SHB, nhờ thu nhập lãi thuần tăng trưởng tới 90% do thu lãi tiền vay tăng tốt còn chi phí huy động lại giảm.

Xu hướng chung của ngành là lợi nhuận tăng trưởng tích cực, nhưng vẫn có một vài ngoại lệ là VietinBank và OCB. Lợi nhuận của VietinBank và OCB đều giảm mạnh, chủ yếu do chi phí trích lập dự phòng rủi ro tín dụng ăn mòn vào lợi nhuận. Đây cũng là hai nhà băng tăng trích lập dự phòng rủi ro tín dụng mạnh nhất trong ba tháng đầu năm.

Đơn cử tại VietinBank, lợi nhuận giảm tới 28% so với cùng kỳ do chi phí dự phòng tăng gần 230% cộng hưởng với thu nhập từ hoạt động tín dụng sụt giảm do có nhóm khách hàng bị ảnh hưởng vì Covid-19. VietinBank cũng là nhà băng có số dư nợ xấu tiềm tàng lớn với dư nợ cơ cấu vì Covid-19 cao gấp 2,5 lần số dư nợ xấu thực tế (tính đến cuối quý III/2021).

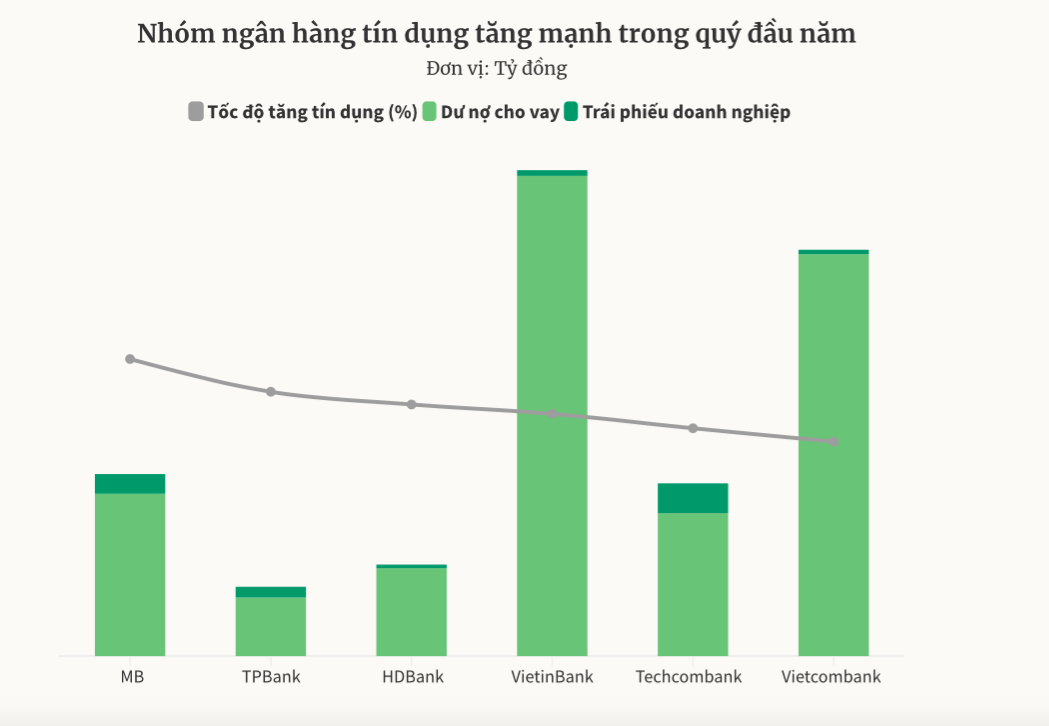

Tuy nhiên nhìn vào điểm tích cực, VietinBank nằm trong nhóm ngân hàng tín dụng bật tăng mạnh ngay quý đầu năm – điều không thường thấy ở các năm trước. Dư nợ tín dụng của ngân hàng quốc doanh này tăng 9% so với đầu năm, gần sử dụng hết hạn mức tín dụng được cấp.

Tín dụng toàn hệ thống cũng cho thấy sự tăng tốc khi tăng hơn 5% so với đầu năm, trong khi mức tăng cùng kỳ năm ngoái chưa tới 2,2%. Một số ngân hàng tư nhân ghi nhận mức tăng trưởng ấn tượng so với mặt bằng chung bao gồm MB, Techcombank, TPBank và HDBank nhờ vào cho vay và mở rộng danh mục trái phiếu (trừ HDBank).

Bên cạnh thu nhập chính từ hoạt động tín dụng, nguồn thu dịch vụ là yếu tố quan trọng đóng góp tích cực vào mức tăng lợi nhuận của các ngân hàng tư nhân trong ba tháng đầu năm.

Nhóm ngân hàng tư nhân ghi nhận lãi thuần từ dịch vụ tăng tốt nhưng ngược lại, ba ngân hàng có vốn nhà nước Vietcombank, BIDV, VietinBank bị giảm khoản thu này. Lãi thuần từ dịch vụ tại VietinBank đi ngang và giảm mạnh tại Vietcombank (-20%), BIDV (-10%), có thể là do chương trình miễn phí chuyển tiền trực tuyến được khởi động trong vài tháng gần đây.

Nhìn chung, lợi nhuận thuần từ hoạt động kinh doanh của các ngân hàng đều tăng trưởng so với cùng kỳ (trừ OCB). Tuy nhiên, mức độ tăng lợi nhuận trước thuế sẽ có sự biến đổi, tuỳ thuộc vào khoản chi phí trích lập dự phòng rủi ro tín dụng trong kỳ. Bên cạnh việc trích dự phòng để có nguồn xử lý nợ xấu khi không thu hồi được nợ, các ngân hàng cũng phải trích lập dự phòng cho nợ tái cơ cấu vì Covid-19 đang được giữ nguyên nhóm.

Năm nay là năm thứ hai các ngân hàng phải trích lập cho nợ tái cơ cấu vì Covid-19 theo lộ trình ba năm. Trước áp lực này, phần đông ngân hàng đều đẩy chi phí dự phòng lên. Còn tại các nhà băng đã chủ động trích lập đủ 100% cho dư nợ tái cơ cấu như Techcombank, ACB và Vietcombank, gánh nặng trích lập giảm xuống trong quý đầu năm nay.

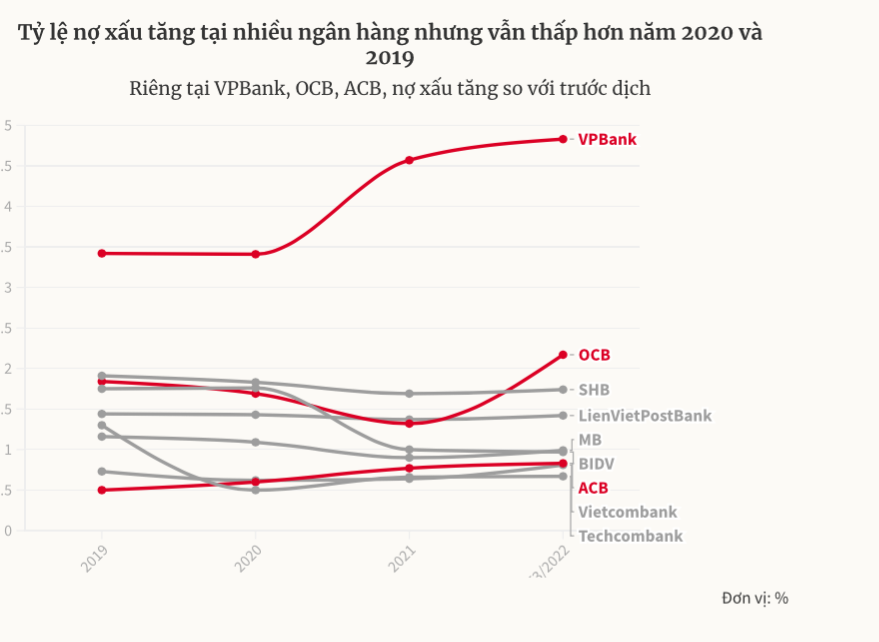

Việc tăng trích lập dự phòng là xu hướng chủ đạo khi tỷ lệ nợ xấu tại nhiều ngân hàng “xấu” hơn so với đầu năm. Nợ quá hạn nhưng chưa thành nợ xấu (nợ nhóm 2) cũng gia tăng tại hầu hết ngân hàng, đặc biệt tại SHB (tăng 90%) và OCB (tăng 97%).

Tỷ lệ nợ xấu tăng so với cuối năm 2021 tại nhiều ngân hàng nhưng cũng đang được kiểm soát dưới mức năm 2020 và 2019. Công ty chứng khoán SSI cũng đánh giá, chất lượng tài sản tại nhiều ngân hàng xấu đi do một số khoản vay hết thời hạn cơ cấu, nhưng đây cũng chưa phải là vấn đề đáng lo ngại. Tất nhiên, áp lực dự phòng với nhiều ngân hàng vẫn ở mức cao.

SSI cũng cho rằng, kết quả kinh doanh tích cực của ngân hàng quý đầu năm chưa phản ánh đầy đủ tác động của những động thái siết hoạt động cho vay bất động sản và trái phiếu doanh nghiệp gần đây.

Dự báo cho cả năm, nhiều đơn vị đều đánh giá lợi nhuận toàn ngành vẫn tăng trưởng tích cực nhưng sẽ có mức độ phân hóa rõ rệt. Theo công ty chứng khoán Vietcombank, tiềm năng tăng trưởng thuộc về nhóm ngân hàng tư nhân tiếp tục hạ được chi phí vốn. Các ngân hàng có thể đạt được mức tăng trưởng lợi nhuận cao trên 20% bao gồm BIDV, MB, Techcombank, ACB, TPBank, MSB. Bên cạnh đó, Vietcombank và MB là hai cái tên có lợi thế về tăng trưởng tín dụng trong năm 2022 nhờ kế hoạch tham gia hỗ trợ tái cơ cấu các ngân hàng “0 đồng”.

Theo Thùy Chi/Ngày Nay

Nguồn: https://ngaynay.vn/ngan-hang-tiep-tuc-lai-lon-trong-ba-thang-dau-nam-2022-post120523.html