Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu tâm điểm cho phiên giao dịch 28/6/2021, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam xin trích dẫn để bạn đọc tham khảo.

Công ty chứng khoán KB Việt Nam – KBSV

Khuyến nghị mua cổ phiếu PTB với giá mục tiêu 112.900 đồng/cp

Trong quý 1/2021, CTCP Phú Tài (HOSE – Mã: PTB) ghi nhận kết quả kinh doanh tích cực với doanh thu đạt 1.403 tỷ VND, tăng 15,6% YoY với động lực từ doanh thu mảng gỗ (+36,1% YoY) trong khi đó mảng kinh doanh đá tăng nhẹ 2,1% YoY và mảng bán xe ô tô giảm 15,0% YoY. Biên lợi nhuận gộp được cải thiện, đạt 22,9% (+290 bps QoQ, +360 bps YoY) chủ yếu nhờ giá sản phẩm gỗ đầu ra tăng trong khi vẫn còn lượng hàng tồn kho giá thấp. LNST 1Q2021 đạt 102,5 tỷ VND, tăng 60,1% YoY.

KQKD mảng gỗ giai đoạn vừa rồi của PTB được cải thiện mạnh mẽ theo xu hướng chung của thị trường khi xuất khẩu Việt Nam sang Mỹ được cải thiện. KBSV kì vọng mảng gỗ sẽ tiếp túc tăng trưởng dựa trên các yếu tố: (1) Nhu cầu tăng mạnh tại thị trường Mỹ; (2) Giá gỗ nhập khẩu tại Mỹ tăng; (3) Xuất khẩu gỗ Việt Nam hưởng lợi từ chiến tranh thương mại Mỹ – Trung.

Vào tháng 08/2020, PTB đã phê duyệt dự án nhà máy chế biến gỗ nội thất Phù Cát Bình Định với tổng mức đầu tư là 429 tỷ đồng. Ước tính sau khi hoàn thành giai đoạn 1 và 2 của nhà máy Phú Cát, tổng công suất các nhà máy chế biến gỗ của PTB đạt khoảng gần 80.000 sản phẩm/năm; tăng khoảng gần 26% công suất năm 2020.

Dự án Phú Tài residence được khởi công xây dựng năm 2019 tại Thành Phố Quy Nhơn tỉnh Bình Định. KBSV kì vọng Phú Tài Residence sẽ mang lại khoảng 1.112 tỷ VND doanh thu và 192,5 tỷ VND lợi nhuận chia đều cho 2 năm 2021 và 2022.

RỦI RO: Dịch bệnh bùng phát khiến doanh nghiệp phải ngừng hoạt động. Rủi ro Mỹ áp thuế lên sản phẩm gỗ nhập khẩu từ Việt Nam.

KHUYẾN NGHỊ ĐẦU TƯ: KBSV khuyến nghị MUA, giá mục tiêu 112.900 VND/cp đối với Công ty Cổ phần Phú Tài với kỳ vọng kết quả kinh doanh tiếp tục tăng trưởng ấn tượng nhờ nhu cầu mảng gỗ tăng, đẩy mạnh thị trường xuất khẩu cùng ghi nhận kết quả kinh doanh dự án Phú Tài Residence.

Công ty chứng khoán Yuanta Việt Nam – FSC

Khuyến nghị mua cổ phiếu PVD với giá mục tiêu mới 26.598 đồng/cp

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HOSE – Mã: PVD) lỗ ròng 103 tỷ đồng trong quý 1/2021, so với mức lãi ròng 24 tỷ đồng trong Q1/2020 chủ yếu do doanh thu Q1/2021 giảm 67% YoY xuống còn 550 tỷ đồng. Trong đó, doanh thu cung cấp dịch vụ khoan giảm 76,8% YoY xuống còn 237 tỷ đồng do 1) giá cho thuê giảm 9% YoY, và 2) hiệu suất sử dụng giàn khoan tự nâng giảm xuống còn 52% trong Q1/2021 từ mức 100% cùng kỳ. Ngoài ra, doanh thu từ các dịch vụ kỹ thuật giếng khoan giảm 62,5% YoY xuống còn 212 tỷ đồng.

Giá dầu Brent đã tăng +43% so với đầu năm (YTD), đạt mức 73 USD/thùng ở thời điểm hiện tại. Dựa trên dữ liệu lịch sử, hiệu suất sử dụng và giá cho thuê của PVD sẽ cải thiện khi giá dầu Brent vượt quá 60 USD trong vòng 6 tháng. Chúng tôi giả định rằng giá dầu Brent sẽ duy trì trên mức này trong tương lai do nhu cầu về dầu sẽ phục hồi khi các thị trường lớn trên toàn cầu mở cửa trở lại, mặc dù nguồn cung có thể cũng sẽ tăng dần khi OPEC cho phép tăng sản lượng. Trên thực tế, giá cho thuê giàn khoan tại khu vực Đông Nam Á đã tiệm cận 65.000 USD với hiệu suất sử dụng là 62% vào tháng 04/2021, tăng lần lượt từ mức 58.000 USD và 50% hồi tháng 01/2021.

Hiệu suất sử dụng đang dần được cải thiện và có thể sẽ đạt 100% vì hầu hết các giàn khoan tự nâng đều đã được kết ký hợp đồng cho thuê vào Q2-Q3/2021. Ngoài ra, giàn khoan nước sâu (PVD V) sẽ “khởi hành” đến Brunei vào Q3/2021, chấm dứt chuỗi ngày gián đoạn của giàn khoan này.

FSC giữ quan điểm thận trọng đối với năm 2021. FSC giảm hiệu suất sử dụng xuống còn 81% từ mức 90% trước đó do giàn khoan PVD I không hoạt động trong Q1/2021. Giàn khoan TAD sẽ bắt đầu hoạt động vào Q4/2021, muộn hơn ba tháng so với dự kiến trước đó của chúng tôi. Tuy nhiên, FSC rất tin tưởng vào triển vọng tích cực của công ty từ năm 2022E-2024E, và hiện nay chúng tôi đang kỳ vọng vào đợt phục hồi mạnh mẽ của giá cho thuê giàn khoan sẽ đạt 65 nghìn USD vào năm 2022 (so với dự báo trước đó của chúng tôi là 60 nghìn USD), năm 2023 sẽ đạt 70 nghìn USD (60 nghìn USD) và năm 2024 sẽ đạt 80 nghìn USD (65 nghìn USD).

FSC nâng khuyến nghị lên MUA (từ mức NẮM GIỮ-Khả quan) sau khi tăng giá mục tiêu thêm 159% lên 26.598 đồng/cổ phiếu, tương ứng với P/B năm 2021E chỉ đạt 0,8x, nhưng đây là mức mà FSC thấy hợp lý so với P/B trung vị ngành là 1,3x.

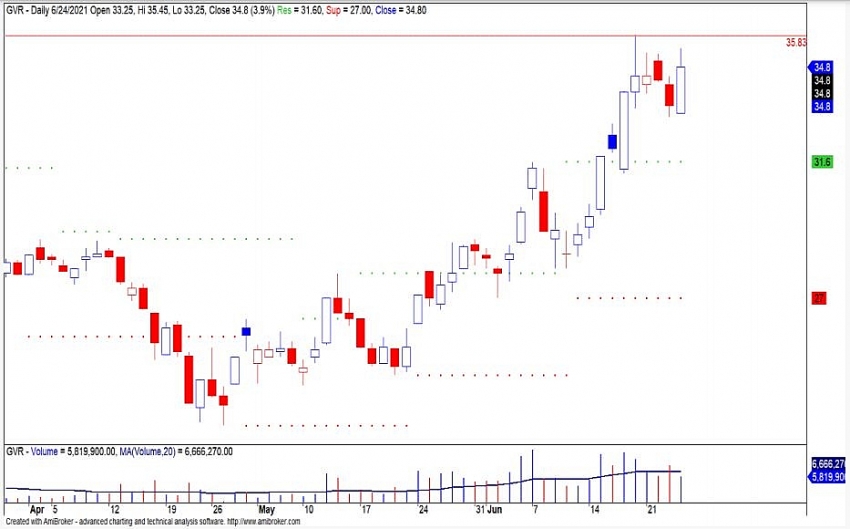

Xem xét chốt lời một phần tỷ trọng đối với cổ phiếu GVR

Mức Stock Rating của GVR (Tập đoàn Công nghiệp Cao su Việt Nam – sàn HOSE) ở mức 85 điểm, trong đó Điểm cơ bản và Sức mạnh giá đều trên 80 điểm cho nên chúng tôi đánh giá TÍCH CỰC mức xếp hạng tăng trưởng của cổ phiếu này và cổ phiếu đều thể hiện sức mạnh cơ bản và kỹ thuật.

Đồ thị giá của GVR đã tăng 28,41% kể từ tín hiệu MUA được hình thành trong phiên 24/05/2021. Đồng thời, đồ thị giá của GVR tiến sát mức mục tiêu ngắn hạn của hệ thống khuyến nghị của FSC là 35.83 cho nên các NĐT có thể xem xét chốt lời một phần tỷ trọng đang nắm giữ ở cổ phiếu này.

Tuy nhiên, chúng tôi cho rằng dư địa tăng trưởng của cổ phiếu này vẫn còn nhiều cho nên các NĐT có thể tiếp tục nắm giữ tỷ trọng còn lại cho đến khi tín hiệu xác nhận BÁN được xác lập.

Công ty chứng khoán BIDV – BSC

Cắt lỗ cổ phiếu ACV nếu ngưỡng 71.700 đồng/cp bị xuyên thủng

Cổ phiếu ACV (Tổng công ty Cảng hàng không Việt Nam – CTCP – sàn UpCOM) đang ở trong trạng thái tăng giá từ đầu tháng 6 cho đến nay. Thanh khoản cổ phiếu trong những phiên gần đây vẫn giữ giá trị ổn định.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Chỉ báo động lượng RSI tăng dần trên giá trị 50 và chưa đi vào vùng quá mua nên cổ phiếu có thể duy trì đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của ACV nằm tại khu vực 73-73.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 83.5, cắt lỗ nếu ngưỡng 71.7 bị xuyên thủng.

Những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Theo Tân An/Kinh tế Chứng khoán Việt Nam

Nguồn: https://kinhtechungkhoan.vn/phien-giao-dich-ngay-2862021-nhung-co-phieu-can-luu-y-96693.html