Về dài hạn, các chuyên gia tin rằng thị trường chứng khoán Việt Nam có vị thế tốt để tiếp tục phát triển song song với nền kinh tế nói chung. Triển vọng tăng trưởng lợi nhuận cao đến từ nền tảng kinh tế vĩ mô với triển vọng lạc quan trong dài hạn và sức khỏe tài chính của các công ty niêm yết… sẽ có lợi cho sự phát triển bền vững lâu dài của thị trường.

- >> Đầu tư cổ phiếu 2023: Khi nào ‘bỏ bài’, khi nào ‘đặt cược’?

- >> Thanh khoản vẫn ở mức thấp, nhà đầu tư chứng khoán nên làm gì?

- >> Mua “chui” cổ phiếu ACB, Chứng khoán Thiên Việt (TVS) bị phạt tiền

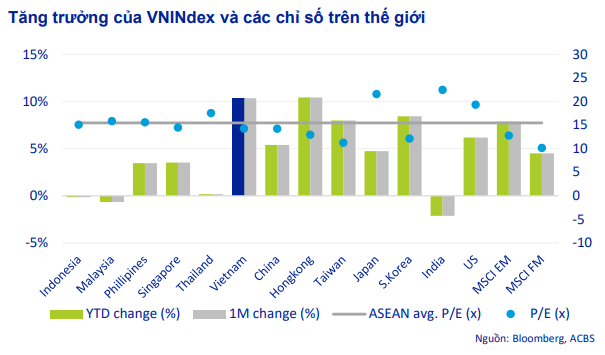

Tại báo cáo triển vọng tháng 2, Chứng khoán ACB (ACBS) cho rằng, VN-Index tăng mạnh trong tháng 1/2023 cùng nhịp với thị trường toàn cầu khi các ngân hàng trung ương phát đi tín hiệu rằng tốc độ thắt chặt chính sách tiền tệ sẽ chậm lại và các chỉ số vĩ mô phản ánh các nền kinh tế lớn trên thế giới cho đến nay vẫn đang ở thế vững chắc.

Kết hợp với việc mở cửa trở lại nền kinh tế Trung Quốc giúp cải thiện tâm lý thị trường chứng khoán. Về thanh khoản, giá trị giao dịch trung bình hàng ngày của VN-Index trong tháng 1 giảm mạnh nhất trong các thị trường trong danh sách theo dõi của ACBS nhưng đạt được mức tăng giá cao thứ hai trong tháng đầu tiên của năm 2023 chỉ sau chỉ số HSI của Hồng Kông.

Đồng thời, kết quả lợi nhuận thấp trong quý IV/2022 đã đưa định giá thị trường lên con số cao hơn với các dự báo trước đó. Song, P/E của VN-Index vào cuối tháng 1 ở mức 14,2x, vẫn thấp hơn mức trung bình 15,5x của các thị trường ASEAN và tỷ suất sinh lợi trên vốn chủ sở hữu ROE thuộc nhóm cao nhất so với các thị trường trong danh sách theo dõi của ACBS.

Trên quan điểm thận trọng, ACBS kỳ vọng tăng trưởng EPS năm 2023 của VN-Index sẽ là 11,7%, thấp hơn mức trung bình 12,8% của các thị trường ASEAN. Với P/E kỳ vọng cho năm 2023 là 11,2, thấp hơn mức trung bình 13,0 của các thị trường trong khu vực ASEAN và các thị trường khác trong danh sách theo dõi của ACBS, ACBS cho rằng VN-Index vẫn hấp dẫn nhà đầu tư để có thể tích lũy cổ phiếu ở mức định giá tương đối thấp.

Trong ngắn hạn, ACBS nhận thấy những dấu hiệu đáng khích lệ rằng thị trường đã xoay chiều sau khi giảm xuống mức đáy hai năm vào giữa tháng 11, nhưng đà phục hồi này bị thách thức bởi một số trở ngại, bao gồm kết quả lợi nhuận thấp của các công ty niêm yết trong quý IV/2022 làm tăng mức định giá thị trường so với trước đó. Gần đây, Bộ Tài Chính đã trình dự thảo Nghị định mới sửa đổi Nghị định 65 và Nghị định 153 về chào bán và mua bán trái phiếu doanh nghiệp riêng lẻ và đang trong quá trình phê duyệt, điều này sẽ hỗ trợ thị trường.

Mặc dù triển vọng kinh tế có một số dấu hiệu xấu đi khi sản xuất công nghiệp và xuất khẩu suy yếu, nhưng có một số tín hiệu tích cực thể hiện qua chỉ số PMI của Việt Nam và các quốc gia khác trên toàn cầu và các điều kiện chung của nền kinh tế cho đến nay vẫn ổn định và được kỳ vọng sẽ sôi động hơn nếu tốc độ giải ngân vốn đầu tư công được đẩy mạnh. Định giá thị trường vẫn khá thấp so với mức trung bình trong lịch sử (P/E tính đến ngày 31/01/2023 là 14,3 lần, thấp hơn 22% so với mức trung bình 3 năm) và có thể mang đến cho các nhà đầu tư dài hạn cơ hội tích lũy các vị thế ở mức định giá hấp dẫn.

Về triển vọng dài hạn, ACBS tin rằng thị trường niêm yết của Việt Nam có vị thế tốt để tiếp tục phát triển song song với nền kinh tế nói chung. Triển vọng tăng trưởng lợi nhuận cao đến từ nền tảng kinh tế vĩ mô với triển vọng lạc quan trong dài hạn và sức khỏe tài chính của các công ty niêm yết; làn sóng các hành động chống tham nhũng được thực hiện trên thị trường gần đây, mặc dù có đem lại một số khó khăn trong ngắn hạn, sẽ có lợi cho sự phát triển bền vững lâu dài của thị trường.

Sự gia tăng của tầng lớp trung lưu và tăng trưởng thu nhập khả dụng sẽ hỗ trợ tiêu dùng trong nước tiếp tục tăng trưởng, xu hướng chuyển dịch sản xuất trong dài hạn sang Việt Nam và sự hội nhập ngày càng sâu rộng của đất nước với nền kinh tế toàn cầu với 15 hiệp định thương mại song phương và đa phương tạo tiền đề cho Việt Nam sẽ tiếp tục thịnh vượng trong nhiều năm tới. Việt Nam cam kết phát triển thị trường vốn và ACBS tin rằng, việc MSCI nâng hạng Việt Nam thành thị trường mới nổi chỉ là vấn đề thời gian, điều này sẽ mở ra cánh cửa cho một lượng lớn vốn nước ngoài đổ vào thị trường.

Các vấn đề vĩ mô toàn cầu đã tàn phá thị trường trong phần lớn thời gian của năm 2022 đang có xu hướng lắng xuống. Tỷ lệ lạm phát cao đang bắt đầu có dấu hiệu ổn định, giá các mặt hàng chính đang giảm từ mức cao vào đầu năm 2022 và kỳ vọng rằng các ngân hàng trung ương sẽ giảm tốc độ tăng lãi suất trong năm 2023. Đồng USD suy yếu đã tạo lợi thế cho VND và giảm bớt áp lực tăng lãi suất của NHNN trong thời gian tới.

Rủi ro lớn nhất hiện nay là lo ngại suy thoái tại các thị trường xuất khẩu chính sẽ tác động tiêu cực đến xuất khẩu và sản xuất công nghiệp của Việt Nam và kéo lợi nhuận của các công ty liên quan đi xuống. ACBS đang thận trọng theo dõi các số liệu công nghiệp và thương mại cũng như lạm phát, những yếu tố có thể ảnh hưởng đến triển vọng tăng trưởng của Việt Nam trong năm 2023 nếu các điều kiện xấu đi đáng kể và cản trở sự phục hồi của thị trường chứng khoán.

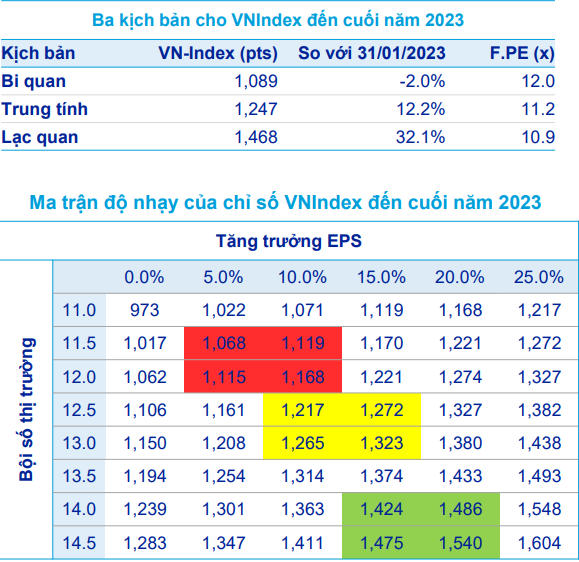

VN-Index tăng lên khoảng 1.500 điểm vào cuối năm 2023

Về triển vọng thị trường, Chứng khoán ACB đưa ra 3 kịch bản với cho VN-Index đến cuối năm 2023.

Tại kịch bản cơ sở, kinh tế Việt Nam tiếp tục tăng trưởng, lợi nhuận doanh nghiệp tăng khoảng 10-12% đi kèm tâm lý cải thiện hơn so với năm 2022. Ngoài ra, các nỗ lực chống tham nhũng sẽ giảm bớt, thị trường tín dụng sẽ bình thường hóa.

ACBS giả định rằng khó khăn vĩ mô toàn cầu phần lớn sẽ lắng xuống vào cuối năm khiến các Ngân hàng Trung ương hoàn thành chu kỳ thắt chặt tiền tệ, điều này làm giảm áp lực lên VND và cho phép NHNN xem xét chính sách tiền tệ nới lỏng hơn. Theo đó, VN-Index có thể giao dịch quanh mức 1.200 điểm vào cuối năm 2023, tương ứng P/E kỳ vọng khoảng 11,2 lần.

Trong kịch bản lạc quan, hoạt động đầu tư công diễn ra mạnh mẽ và thị trường bất động sản trong nước phục hồi nhanh hơn dự kiến. Thêm vào đó, dòng vốn FDI tiếp tục đổ vào nước ta, cũng như các vấn đề tín dụng thị trường gặp phải sẽ được giải quyết.

Về vĩ mô, nền kinh tế toàn cầu sẽ kiểm soát được lạm phát trong nửa đầu 2023 và tâm lý nhà đầu tư sẽ cải thiện nhờ nới lỏng chính sách tiền tệ toàn cầu.

Dựa trên các giả định này, ACBS dự phóng thu nhập của các doanh nghiệp tăng 15-20%, trong khi định giá trên thị trường có thể cao hơn hiện tại đưa chỉ số VN-Index tăng lên khoảng 1.500 điểm vào cuối năm 2023.

Tại kịch bản kém khả quan, lạm phát có thể tiếp tục ở mức cao cũng như các Ngân hàng Trung ương tiếp tục chính sách tiền tệ diều hâu kéo tăng trưởng toàn cầu đi xuống. Trong nước, GDP tiếp tục tăng trưởng song tốc độ có thể bị cản trở do niềm tin của người tiêu dùng thấp hơn ảnh hưởng tiêu dùng trong nước. Hơn nữa, lo ngại suy thoái tại các thị trường xuất khẩu chính ảnh hưởng đến lĩnh vực sản xuất và thị trường tín dụng bị đình trệ ảnh hưởng đến khả năng phục hồi của lĩnh vực bất động sản.

Với kịch bản này, đội ngũ phân tích cho rằng thu nhập chỉ đạt mức tăng trưởng rất khiêm tốn trong khi các kênh đầu tư khá được ưa chuộng hơn. Điều này khiến chỉ số gần như đi ngang khi hết thúc 2023.

Theo Đức Anh/Kinh tế chứng khoán

Nguồn: https://kinhtechungkhoan.vn/thi-truong-chung-khoan-viet-nam-co-nhieu-trien-vong-trong-nam-2023-170192.html