Nền kinh tế trong nước và thị trường chứng khoán vừa bước qua năm 2023 với một số diễn biến chưa thực sự tích cực. Điểm sáng là nền kinh tế đã tạo đáy, Chính phủ tích cực ban hành và thực thi các chính sách thúc đẩy nền kinh tế. Cùng với một số tín hiệu khả quan từ diễn biến lãi suất và lạm phát trên thế giới, nhà đầu tư có thể bước vào năm 2024 với một số kỳ vọng.

Fed đảo chiều chính sách

Kinh tế thế giới gặp nhiều khó khăn và thử thách trong năm 2023. GDP toàn cầu sụt giảm, nợ xấu gia tăng, thương mại và đầu tư trì trệ trong khi những bất ổn chính trị, xung đột vẫn đe dọa chuỗi cung ứng và thương mại toàn cầu.

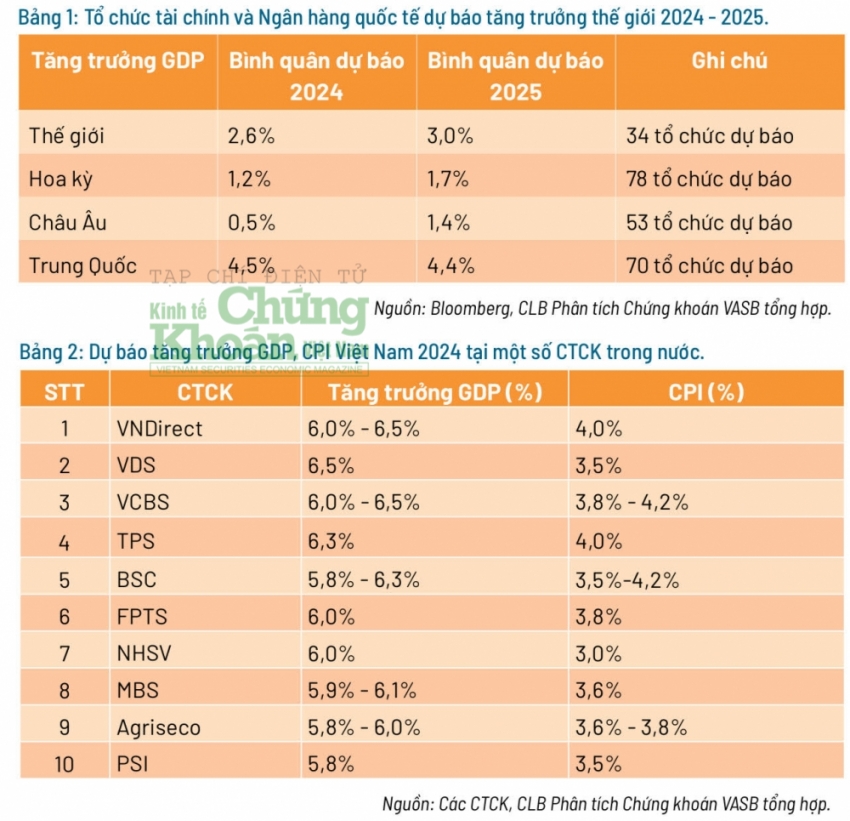

Báo cáo mới nhất của World Bank và Fitch Ratings hạ tăng trưởng toàn cầu xuống lần lượt 2,1% và 2,5% so với mức tăng 3,1% năm 2022. Dù vậy, lạm phát toàn cầu đang có xu hướng giảm rõ rệt mở đường cho việc hạ lãi suất và thị trường lao động vững chắc mang lại niềm tin kinh tế toàn cầu sẽ “hạ cánh mềm” và tránh được vòng xoáy suy thoái trong năm 2024.

Tổ chức World Bank dự báo tăng trưởng thế giới 2024 ở mức 2,9% và lạm phát giảm về 4,8%. Dữ liệu thống kê Bloomberg với 34 tổ chức tài chính và ngân hàng quốc tế dự báo GDP thế giới bình quân ở mức 2,6%, trong đó Hoa Kỳ, EU, Trung Quốc có mức tăng trưởng bình quân dự báo lần lượt 1,2%, 0,5%, 4,5% trong năm 2024.

Hoa Kỳ là một điểm sáng của kinh tế thế giới 2023. Từ những lo ngại nền kinh tế này có thể rơi vào suy thoái sau chuỗi sụp đổ ngân hàng và lãi suất tăng cao chưa từng có, Hoa Kỳ đã thoát khỏi vòng suy thoái, tăng trưởng vượt kỳ vọng trong năm 2023 nhờ chi tiêu tiêu dùng mạnh, đầu tư tăng trưởng và thị trường lao động vững chắc. Trong cuộc họp tháng 12/2023, Cục Dự trữ Liên bang Mỹ (Fed) đã giữ nguyên lãi suất lần thứ 3 liên tiếp ở mức 5,25% – 5,5%. Các thành viên FOMC dự báo có ít nhất 3 đợt giảm lãi suất năm 2024 với giả định mỗi lần 0,25%. Fed cũng dự báo tăng trưởng GDP năm 2023 và 2024 lần lượt ở mức 2,6% và 1,4%. Khác với các cuộc họp trước đó, trong cuộc họp cuối năm 2023, Fed đã bàn về thời điểm cắt giảm lãi suất cho dù vẫn chưa hết thận trọng về lạm phát.

Kinh tế Việt Nam dự báo tăng trưởng tốt trong năm 2024

Tăng trưởng năm 2023 dưới mức kỳ vọng 6% đặt ra đầu năm, kinh tế Việt Nam vẫn là điểm sáng trong bức tranh kinh tế toàn cầu. Tăng trưởng 9 tháng đầu năm đạt 4,24% và được World Bank và Fitch Ratings dự báo lần lượt 4,7%, 5,0% năm 2023 và 5,5%, 6,3% năm 2024.

Fitch Ratings cũng nâng xếp hạng tín nhiệm quốc gia dài hạn từ BB lên BB+ dựa trên những dự báo tích cực về thu hút vốn FDI, dự trữ ngoại hối cải thiện. Các tổ chức và ngân hàng quốc tế cũng dự báo tăng trưởng GDP Việt Nam ở mức bình quân 5,9% năm 2024. Động lực tăng trưởng Việt Nam năm 2024 nằm ở đầu tư FDI, tiêu dùng nội địa, dịch vụ và bán lẻ cũng như hoạt động đẩy mạnh đầu tư công.

Các tổ chức tài chính và công ty chứng khoán (CTCK) phần lớn đều dự báo tăng trưởng GDP Việt Nam năm 2024 ở mức 5,8% – 6,5%. Trong 10 CTCK có dự báo về tăng trưởng GDP thu thập, có 5/10 CTCK đưa ra kịch bản tích cực tăng từ 6,3% – 6,5%. Ở chiều ngược lại, có 5/10 CTCK đưa ra kịch bản thận trọng hơn khi dự báo mức tăng từ 5,8% – 6,0%. Động lực tăng trưởng nằm ở xuất khẩu, đầu tư công, sản xuất và tiêu dùng trong nước. Các tổ chức cũng dự báo lãi suất đang có xu hướng tạo đáy. Lãi suất điều hành kịch bản tích cực vẫn có khả năng giảm 0,5% tùy thuộc vào thanh khoản hệ thống và nhu cầu vốn của nền kinh tế. Dự báo tỷ giá trái chiều nhưng nhìn chung là trong biên độ biến động tăng giảm 2%-3%.

Dự báo về chỉ số giá tiêu dùng (CPI) năm 2024, ngoại trừ CTCK BIDV (BSC) và CTCK Vietcombank (VCBS) đưa ra kịch bản CPI có thể chạm mốc 4,2% và CTCK NHSV lại lạc quan cho rằng CPI sẽ ở mức 3,0%, các CTCK còn lại khá đồng thuận về xu hướng lạm phát sẽ tiếp tục duy trì ở mức thấp với dự báo phổ biến từ 3,5% – 4,0%.

Kinh tế vĩ mô Việt Nam đã lập đáy vào quý I/2023 và đang có tốc độ cải thiện dần theo từng quý trong năm. Cùng với đó, nền tảng tăng trưởng vững chắc và các yếu tố ổn định vĩ mô vẫn đang được giữ vững tạo xung lực cho chuyển biến tích cực hơn trong 2024. Dự báo của các tổ chức tài chính trong nước và ngoài nước đang phản ánh và thể hiện kỳ vọng cho xu hướng dịch chuyển này.

Thị trường chứng khoán tăng trưởng, phân hóa theo ngành

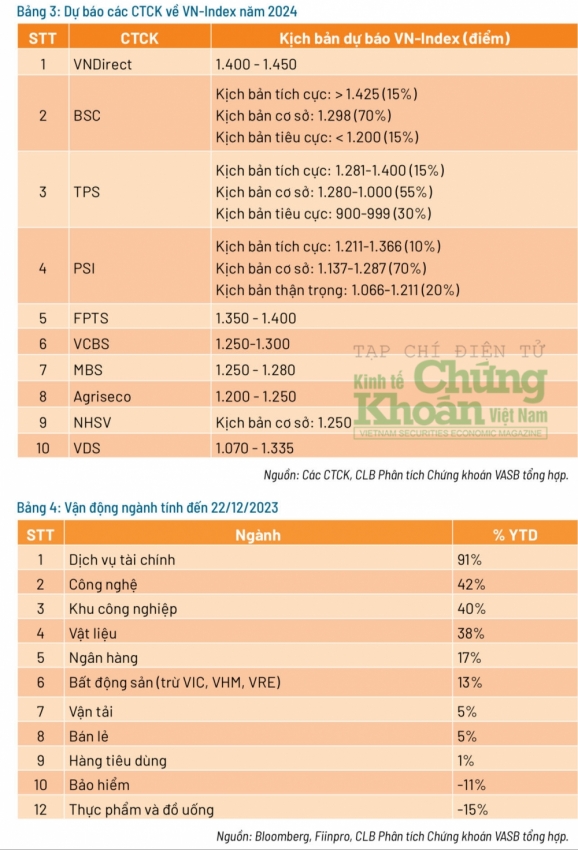

Nhận định tích cực về vĩ mô, tuy nhiên các CTCK nhận định khá thận trọng về thị trường chứng khoán sau năm 2023 biến động giằng co. Kịch bản cơ sở của VN-Index năm 2024 nằm quanh 1.200 – 1.250 điểm, với điểm cao nhất là 1.450 điểm và thấp nhất 900 điểm.

Các nhận định dù vậy đều đánh giá cao khả năng tăng điểm của thị trường. Các yếu tố nâng đỡ TTCK năm 2024 gồm có:

Lợi nhuận doanh nghiệp hồi phục từ vùng thấp: LNST toàn thị trường 9 tháng đầu năm 2023 tăng trưởng -13,8% so với tăng trưởng 20,9% cùng kỳ 2022. Hoạt động sản xuất kinh doanh dự báo hồi phục và trên nền tăng trưởng thấp năm 2023, LNST toàn thị trường dự báo tăng trưởng từ 15% – 20% trong năm 2024.

Mặt bằng lãi suất huy động thấp kỷ lục sẽ kích hoạt dòng tiền tìm cơ hội đầu tư trong ngắn hạn khi bức tranh tăng trưởng rõ ràng và yếu tố rủi ro được kiểm soát. Cùng với đó những thay đổi hướng tới nâng hạng thị trường, triển khai hệ thống giao dịch mới, các sản phẩm và tiện ích mới sẽ thu hút dòng tiền tạo sức bật mới cải thiện thanh khoản và diễn biến giá.

Lãi suất thế giới đang ở vùng đỉnh và đảo chiều trong năm 2024 sẽ cân bằng nhu cầu rút vốn từ khối ngoại. CTCK MBS, BIDV (BSC) có cùng kỳ vọng vào hệ thống KRX cũng như rào cản giao dịch với NĐT nước ngoài được gỡ bỏ, TTCK Việt Nam có cơ hội được cân nhắc nâng hạng bởi tổ chức xếp hạng FTSE, qua đó thu hút lại dòng vốn nước ngoài.

Một số rủi ro cũng được các CTCK đưa ra trong năm 2024 có thể ảnh hưởng đến TTCK

Căng thẳng địa chính trị trong khu vực và trên thế giới tiếp tục tiềm ẩn nguy cơ ảnh hưởng tiêu cực đến tăng trưởng kinh tế của các đối tác thương mại và đầu tư lớn của Việt Nam (CTCK Vietcombank). Bên cạnh đó, vấn đề liên quan đến thị trường trái phiếu doanh nghiệp chưa được xử lý căn cơ, thị trường bất động sản đóng băng kéo dài sẽ gia tăng nợ xấu cho hệ thống ngân hàng, tạo điểm nghẽn dòng vốn trên thị trường tài chính, làm giảm sự lưu thông dòng vốn trên TTCK (CTCK BIDV, MBS). Những sự kiện bầu cử đáng chú ý trong năm 2024 (tại Hoa Kỳ, Đài Loan) cũng có thể ảnh hưởng trực tiếp đến cục diện chính trị, kinh tế trên thế giới cũng như tại Việt Nam – nền kinh tế có độ mở rất lớn. Dòng tiền trên thị trường vẫn mang tính đầu cơ rất cao khi tập trung ở nhóm NĐT cá nhân trong nước trong bối cảnh dòng tiền nước ngoài chưa có dấu hiệu quay trở lại có thể khiến thị trường tăng/giảm thất thường – đặc biệt khi có các sự kiện bất ngờ xảy ra.

Tính đến 22/12/2023, VN-Index ghi nhận mức tăng 9,01%. Phần lớn diễn biến VN-Index xoay quanh 1.130 điểm với biên độ biến động 100 điểm. Trong xu thế giằng co và phân hóa, một số ngành vẫn có mức tăng trưởng vượt trội so với thị trường như: Dịch vụ tài chính, công nghệ thông tin và khu công nghiệp. Trong khi đó, các ngành thực phẩm và đồ uống, bảo hiểm có mức giảm mạnh.

Năm 2024, với kỳ vọng nền kinh tế thế giới phục hồi và nền tảng củng cố trong năm 2023, một số ngành sẽ nhận được cơ hội tăng trưởng. Trong đó, có thể kể tới các ngành liên quan đến xuất khẩu như thủy sản, dệt may; ngành công nghệ – truyền thông; bán lẻ, thực phẩm đồ uống; vật liệu xây dựng: thép, đá; khu công nghiệp; tiện ích.