Trái phiếu doanh nghiệp được chuyển đổi sang bất động sản là một biện pháp tái cấu trúc nợ và mang đến khá nhiều lợi ích cho doanh nghiệp. Thế nhưng, ở chiều ngược lại, liệu nhà đầu tư có an tâm khi thực hiện chuyển đổi?

Tại một cuộc đối thoại kinh tế mới diễn ra đầu tuần, một vị chuyên gia kinh tế đã phải dùng từ “khô máu” để diễn tả cho tình trạng doanh nghiệp hiện nay. Bởi lẽ, ông cho rằng tất cả các kênh dẫn vốn quan trọng nhất đối với doanh nghiệp đều rơi vào tình trạng bế tắc.

Thực trạng mà vị chuyên gia trên có thể không dành cho tất cả các nhóm ngành nhưng ít nhất đang diễn ra khá phổ biến đối với các doanh nghiệp bất động sản.

Hiện tại, nguồn vốn tín dụng ngân hàng ngày càng khắt khe hơn đối với doanh nghiệp bất động sản thôn qua việc áp hệ số an toàn cao, đưa tỷ lệ vốn ngắn hạn cho vay trung và dài hạn xuống thấp… Nguồn vốn từ phát hành cổ phiếu tăng vốn cũng không còn khả thi khi thị trường chứng khoán sụt giảm mạnh, giá cổ phiếu giảm sâu và nhiều doanh nghiệp đã buộc phải huỷ phương án phát hành.

Trong khi đó, mặc dù Nghị định 65/NĐ-CP do Chính phủ ban hành mới đây vẫn cho phép phát hành trái phiếu để đảo nợ nhưng điều kiện phát hành không còn dễ dàng như trước đây.

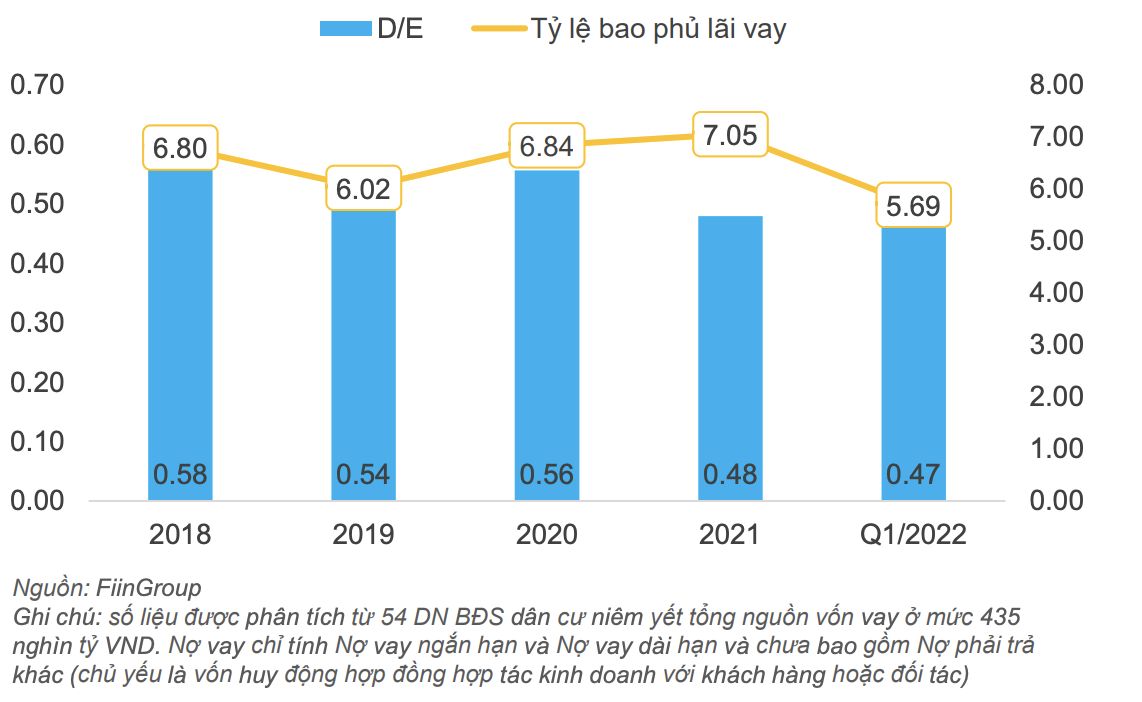

Đặc biệt, tình hình kinh doanh bất động sản cũng xuống dốc khi giao dịch gần như đóng băng những tháng gần đây, khiến cho doanh thu sụt giảm mạnh. Theo báo cáo mới đây của FiinRatings, doanh thu thuần giảm 49% và lợi nhuận sau thuế của các doanh nghiệp bất động sản niêm yết giảm 72,5% trong quý II năm 2022 và dự kiến 2022 đi ngang (tăng chỉ 2%).

Thanh khoản bị vắt kiệt dần, trong khi hồi chuông đáo hạn trái phiếu doanh nghiệp mỗi lúc một gần và vội vã. Để tự cứu mình, các doanh nghiệp bắt buộc phải thực hiện tái cấu trúc, cơ cấu lại nợ. Cơ quan quản lý đưa ra gợi ý, muốn cơ cấu lại nợ, các tổ chức phát hành cần thương lượng với người mua trái phiếu doanh nghiệp.

Thực hiện gợi ý, doanh nghiệp đưa ra khá nhiều phương án như gia hạn kỳ thanh toán nợ gốc hoặc chuyển đổi thành hợp đồng cho vay dài hạn với lãi suất mới; chuyển đổi trái phiếu thành cổ phiếu; chuyển đổi trái phiếu thành sản phẩm bất động sản… Trong các phương án này, thị trường đang khá đặt kỳ vọng vào việc chuyển đổi trái phiếu thành sản phẩm bất động sản.

Trái phiếu doanh nghiệp không phải là sản phẩm tiền gửi tiết kiệm ngân hàng. Trái phiếu doanh nghiệp được doanh nghiệp phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về khả năng trả nợ. Do đó, nhà đầu tư mua trái phiếu doanh nghiệp có rủi ro khi doanh nghiệp không đảm bảo được nghĩa vụ trả nợ gốc, lãi trái phiếu.

Đây là một dấu hiệu khá tích cực cho vấn đề thanh khoản hiện nay của doanh nghiệp. Biện pháp này giúp giải quyết vấn đề áp lực dòng tiền trả nợ trong ngắn hạn trước làn sóng yêu cầu tất toán trước hạn của trái chủ. Hơn nữa, doanh nghiệp có thể giảm lượng hàng tồn kho cũng như giảm gánh nặng tìm vốn để trả nợ trái phiếu.

Có một điểm có một điểm đáng chú ý là, nhằm thúc đẩy quyết định chuyển đổi của trái chủ, doanh nghiệp đã chấp nhận mức chiết khấu đổi với sản phẩm bất động sản từ 20-50%.

Việc chấp nhận chiết khấu sâu đối với sản phẩm bất động sản đã từng xuất hiện trong những năm 2011 và 2012. Khi đó, thị trường bất động sản đóng băng, nhiều doanh nghiệp chấp nhận mức chiết khấu sâu nhằm thu về tiền tươi. Khoản tiền này được sử dụng cho đủ loại mục đích từ trả nợ ngân hàng, chi phí nhân công, thuế đất…

Tuy nhiên, giai đoạn hiện tại lại khá khác. Bởi lẽ, doanh nghiệp chỉ đang “gán nợ”, dòng tiền không được gia tăng. Khi đó, với việc sản phẩm được chiết khấu sâu là bất động sản hình thành trong tương lai thì nhà đầu tư liệu có đủ niềm tin rằng doanh nghiệp sẽ có đủ khả năng vun vén hoàn thành dự án. Trong khi các dòng vốn cho bất động sản đang bị thắt chặt như đã nói. Điều này giống với câu chuyện con gà và quả trứng, tức muốn có tiền hoàn thiện thì phải có tiền, mà muốn có tiền thì cần có dự án để bán. Chưa kể thị trường bất động sản đang rơi vào tình trạng trầm lắng.

Mặt khác, thời gian qua, trái phiếu doanh nghiệp được phát hành từ đủ các loại doanh nghiệp. Có doanh nghiệp lớn, dự án đã hoàn thành xong, pháp lý đầy đủ. Có nhóm doanh nghiệp nhỏ, dự án chưa xây dựng xong đã bị đem đi thế chấp.

Như vậy, nếu rơi vào trường hợp dự án không rõ tính pháp lý hoặc dòng tiền doanh nghiệp bị cạn khô thì việc nhà đầu tư chuyển từ trái phiếu sang bất động sản khác gì chuyển từ rủi ro này sang rủi ro khác.

Trên thực tế, cách làm này đã xuất hiện ở Trung Quốc và gây ra làn sóng vỡ nợ trái phiếu doanh nghiệp. Đây còn được cho là một trong những nguyên nhân gây ra tình trạng khủng hoảng bất động sản khiến giới trung lưu Trung Quốc kẹt với khoản vay khổng lồ.

Nhìn chung, theo các chuyên gia, khi thực hiện chuyển đổi trái phiếu lấy bất động sản, nhà đầu tư cần tìm hiểu thật rõ tính pháp lý của dự án.

Trái lại, về phía doanh nghiệp, bên cạnh việc chấp nhận chiết khấu sâu thì cần chứng minh cho các trái chủ thấy được các khó khăn chỉ là vấn đề thanh khoản tạm thời. Khi nền kinh tế ổn định trở lại, doanh nghiệp có đủ năng lực để hoàn thành các dự án, sản phẩm dang dở để bàn giao cho khách hàng. Các quy trình, hợp đồng hoán đổi cũng cần phải được xây dựng chặt chẽ, công bằng, phù hợp với pháp luật dân sự và pháp luật kinh doanh bất động sản cho từng dự án, sản phẩm cụ thể.

Theo Nguyễn Lan/Thương Gia

Nguồn: https://thuonggiaonline.vn/thap-thom-khi-doi-trai-phieu-doanh-nghiep-lay-bat-dong-san-52561.htm